Ngân hàng TMCP Tiên Phong (TPB): Định giá sát bình quân; duy trì khuyến nghị Tăng tỷ trọng

Nguồn: HSC

Định giá sát bình quân; duy trì khuyến nghị Tăng tỷ trọng

- HSC suy trì khuyến nghị Tăng tỷ trọng đối với TPB và chỉ giảm nhẹ giá mục tiêu nhờ tác động tích cực từ chuyển thời điểm định giá sang cuối năm 2024 bù đắp cho việc giảm dự báo lợi nhuận năm 2023-2025.

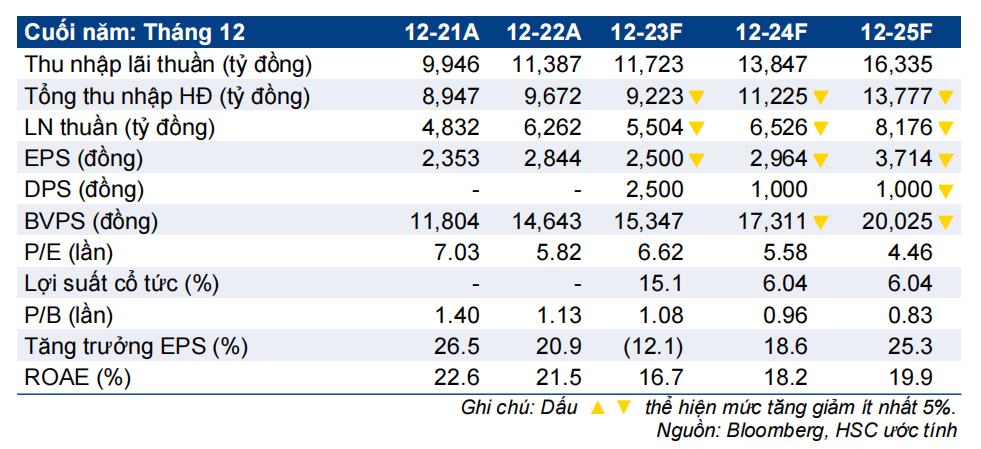

- Sau KQKD Q3/2023 kém khả quan hơn kỳ vọng, chúng tôi giảm bình quân 17% dự báo lợi nhuận thuần năm 2023-2025 chủ yếu vì giảm giả định tăng trưởng tín dụng và tỷ lệ NIM (từ đó nâng giả định tỷ lệ nợ xấu và chi phí tín dụng). Theo dự báo mới, lợi nhuận thuần năm 2022-2025 tăng trưởng với tốc độ CAGR 10% (so với 20% bình quân nhóm NHTM tư nhân).

- Sau khi giá cổ phiếu giảm 14% trong 3 tháng qua, hiện TPB có P/B trượt dự phóng 1 năm là 0,96 lần; xấp xỉ bình quân nhóm NHTM tư nhân (0,94 lần).

Sự kiện: Đánh giá KQKD Q3/2023 và triển vọng năm 2023-2025

TPB công bố KQKD Q3/2023 với LNTT giảm 26% so với cùng kỳ xuống còn 1.575 tỷ đồng do chi phí dự phòng cao (tăng 4 lần so với cùng kỳ) trong khi tổng thu nhập hoạt động chỉ tăng 12% so với cùng kỳ. Ở các chỉ số chính, tỷ lệ NIM tăng nhẹ (lên khoảng 3,7-3,8%) trong khi tỷ lệ nợ xấu tăng (lên 2,97% tại thời điểm cuối Q3/2023) là điều gây thất vọng.

Trong thời gian tới, HSC dự đoán tăng trưởng tín dụng và tỷ lệ NIM của TPB sẽ hồi phục chậm hơn nhiều NHTM tư nhân khác. Tỷ lệ nợ xấu cao và hệ số LLR thấp sẽ ảnh hưởng đến tăng trưởng lợi nhuận của TPB trong năm sau. Trái lại, mặt bằng lãi suất diễn biến có lợi hơn sẽ tác động tích cực đến hoạt động nguồn vốn của TPB.

Tác động: Giảm bình quân 17% dự báo EPS năm 2023-2025

HSC giảm bình quân 17% dự báo lợi nhuận thuần năm 2023-2025 chủ yếu sau khi hạ giả định tăng trưởng tín dụng và tỷ lệ NIM, đồng thời nâng giả định tỷ lệ nợ xấu và chi phí tín dụng. Mặc dù lợi nhuận năm 2023 dự báo giảm (giảm 12%), lợi nhuận năm 2024-2025 dự báo lần lượt tăng trưởng 18,6%/25,3%.

Dự báo của chúng tôi thấp hơn bình quân thị trường vì dự báo của thị trường có vể chưa được cập nhật.

Định giá và khuyến nghị

Sau khi công bố KQKD Q2/2023 và Q3/2023 kém khả quan, giá cổ phiếu TPB đã giảm 14% trong 3 tháng qua so với mức giảm chỉ 4% của bình quân nhóm NHTM tư nhân. Theo đó, hiện TPB có P/B trượt dự phóng 1 năm là 0,96 lần; tương đương bình quân nhóm NHTM tư nhân ở mức 0,94 lần. HSC duy trì khuyến nghị Tăng tỷ trọng đối với TPB và gần như giữ nguyên giá mục tiêu. Dựa trên dự báo của chúng tôi, P/B dự phóng năm 2023 là 1,26 lần; tương đương bình quân nhóm NHTM tư nhân (1,29 lần).

HSC đánh giá cao TPB vì có sự tăng trưởng cân bằng giữa khách hàng doanh nghiệp & khách hàng cá nhân và lợi suất cổ tức tiền mặt khá. Tuy nhiên, danh mục cho vay và tăng trưởng lợi nhuận đã bị tác động tiêu cực; trong khi cổ phiếu TPB đang hiếu vắng những động lực ngắn hạn. Hiện định giá của TPB có vẻ đã hợp lý hơn trước đây vì những khó khăn ngắn hạn đã phản ánh phần lớn vào giá cổ phiếu.

Chúng tôi hiện đánh giá triển vọng trung, dài hạn của TPB là động lực tích cực duy nhất cho giá cổ phiếu.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024