Ngân hàng TMCP Tiên Phong (TPB): Đối mặt với thách thức do suy giảm chất lượng tín dụng

Nguồn: VCSC

Đối mặt với thách thức do suy giảm chất lượng tín dụng

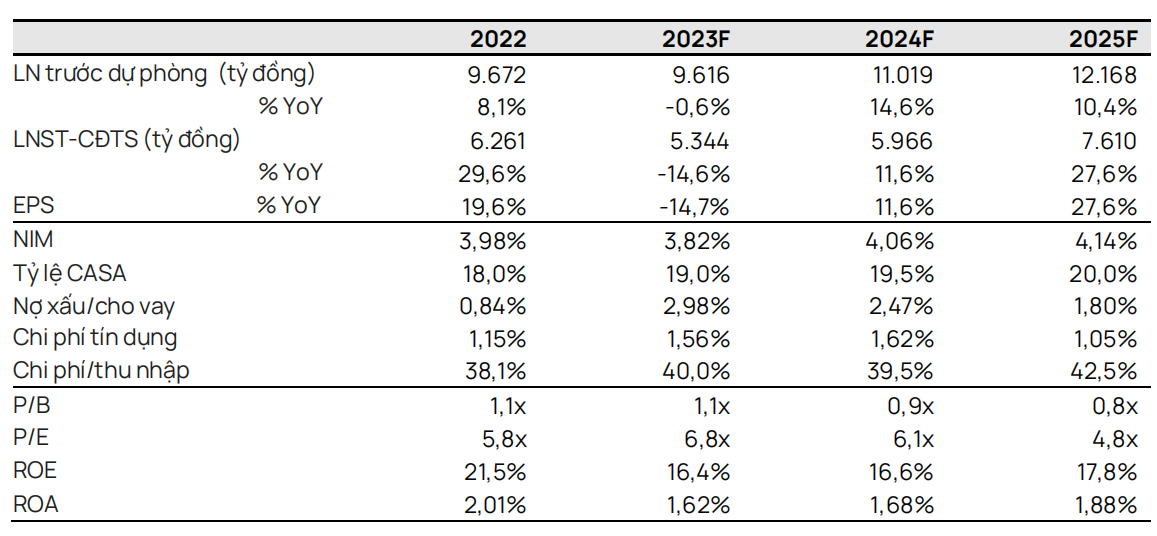

Chúng tôi điều chỉnh giảm 8,8% giá mục tiêu xuống còn 19.600 đồng/cổ phiếu, nhưng vẫn duy trì khuyến nghị KHẢ QUAN cho Ngân hàng TMCP Tiên Phong (TPB) do giá cổ phiếu của ngân hàng giảm 12,8% trong 3 tháng qua.

Chúng tôi điều chỉnh giảm 12,3% dự báo tổng LNST giai đoạn 2023-2027 (tương ứng -17,2%/- 13,5%/-7,6%/-14,3%/-10,5% cho các năm 2023/24/25/26/27), ảnh hưởng nhiều hơn so với tác động tích cực của cập nhật mô hình định giá của chúng tôi sang cuối năm 2024. Chúng tôi điều chỉnh giảm tổng LNST giai đoạn 2023-2027 chủ yếu do (1) chúng tôi điều chỉnh giảm tốc độ tăng trưởng kép hàng năm (CAGR) tín dụng giai đoạn 2023-2027 từ 14,6% xuống 14,1% và (2) điều chỉnh giảm 39,3% dự báo tổng thu nhập khác do giả định về khả năng thu hồi nợ xấu thấp hơn trong giai đoạn 2023-2024. Những yếu tố này tác động lớn hơn tổng mức giảm 6,6% trong chi phí dự phòng dự báo.

Chúng tôi dự báo LNST năm 2023 là 5,3 nghìn tỷ đồng (-14,6% YoY) thấp hơn so với dự báo trước đó của chúng tôi do (1) thu nhập từ lãi (NII) giảm 0,4% sau mức giảm 3,2 điểm % trong dự báo tăng trưởng tín dụng và (2) chi phí dự phòng tăng 72,3% do chất lượng tài sản giảm mạnh hơn dự kiến.

Chúng tôi duy trì P/B mục tiêu là 1,10 lần để phản ánh lo ngại của chúng tôi về (1) tăng trưởng tín dụng yếu của TPB, tương đối thấp trong quý 3/2023 (+0,4 điểm % QoQ) và (2) hệ số an toàn vốn và bộ đệm dự phòng của ngân hàng tiếp tục giảm (tỷ lệ bao phủ nợ (LLR) và hệ số CAR trong quý 3/2023 lần lượt là 47,0% và 11,3% so với 135% và 12,5% trong quý 4/2022).

Rủi ro: (1) NIM phục hồi yếu hơn dự kiến; (2) các khoản nợ tái cơ cấu theo Thông tư 02/2023/TTNHNN cao hơn dự kiến; (3) khả năng thu hồi các khoản vay tái cơ cấu chậm hơn dự kiến.

Chúng tôi dự báo tăng trưởng tín dụng năm 2023 của TPB ở mức 10,8% so với hạn mức tín dụng năm 2023 là 13,9%. Trong 9T 2023, tăng trưởng cho vay của TPB đạt 11,8% trong khi dư nợ trái phiếu doanh nghiệp giảm 26,6% khiến tăng trưởng tín dụng chỉ ở mức 7,2%. Theo Hiệp hội Thị trường Trái phiếu Việt Nam (VMBA), áp lực từ trái phiếu đáo hạn trong quý 4 vẫn còn lớn, do đó, chúng tôi cho rằng dư nợ trái phiếu doanh nghiệp của TPB sẽ tiếp tục giảm và ảnh hưởng tiêu cực đến tổng dư nợ tín dụng năm 2023 của TPB. Trong 9T 2023, TPB cũng gặp khó khăn ở các mảng cho vay chính với cho vay mua nhà tăng 3,0%, cho vay mua ô tô giảm 10,4% và cho vay tiêu dùng giảm 19,9%. Các mảng cho vay này chiếm 39,2% tổng dư nợ cho vay của TPB trong quý 3/2023. Chúng tôi cho rằng sức mua và niềm tin của người tiêu dùng sẽ không phục hồi nhanh trong quý 4/2023, do đó, chúng tôi giảm giả định tăng trưởng tín dụng năm 2023 xuống 10,8%.

Chất lượng tài sản của TPB suy giảm nhanh hơn dự kiến. Tổng nợ quá hạn tăng lên 12,1 nghìn tỷ đồng (+168,0% YoY & +19,8% QoQ), trong đó nợ Nhóm 2 tăng lên 6,8 nghìn tỷ đồng (+118,7% YoY) và nợ xấu tăng lên 5,4 nghìn tỷ đồng (+375,3% YoY). Mảng bất động sản, cho vay mua ô tô, cho vay tiêu dùng là những yếu tố chính khiến nợ quá hạn tăng mạnh. Trong 9T 2023, TPB đã xử lý nợ 1,3 nghìn tỷ đồng (0,72% tổng dư nợ). Theo ngân hàng, phần lớn các khoản nợ được xử lý này là các khoản cho vay không bảo đảm trong mảng cho vay tiêu dùng. Do TPB ghi nhận một lượngđáng kể các khoản nợ xấu tiêu dùng trong quý 3/2023, chúng tôi kỳ vọng tỷ lệ xử lý nợ cả năm sẽ tăng lên 1,10%. Chúng tôi cũng cho rằng nợ xấu có thể tăng thêm do rủi ro các khoản nợ Nhóm 2 quá hạn và chuyển sang phân loại nợ thấp hơn (tỷ lệ SML là 3,77% trong quý 3/2023).

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024