Ngân hàng TMCP Tiên Phong (TPB): KQKD Q4/2023 gây thất vọng vì chi phí dự phòng cao

Nguồn: HSC

KQKD Q4/2023 gây thất vọng vì chi phí dự phòng cao

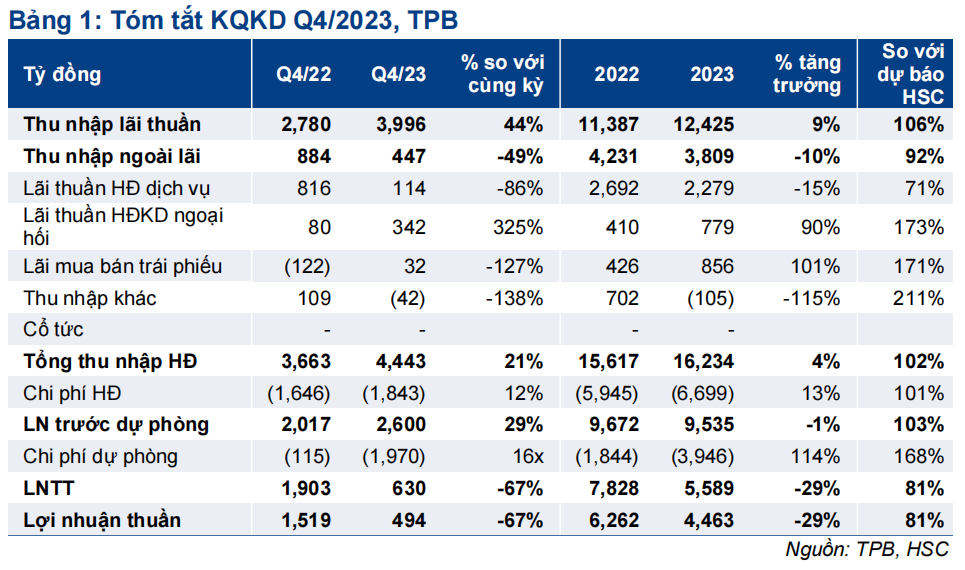

- LNTT của TPB thấp hơn dự báo và đạt 629 tỷ đồng, giảm 67% do chi phí dự phòng lớn (2 nghìn tỷ đồng, tăng 16 lần), trong khi tổng thu nhập HĐ tăng 21% và sát với dự báo của HSC. LNTT năm 2023 giảm 29% và chỉ bằng 81% dự báo của chúng tôi.

- Tăng trưởng tín dụng đạt 19,1% và tỷ lệ NIM là 4,05%. Tuy nhiên, tỷ lệ nợ xấu giảm xuống 2,05% trong Q4/2023 (so với 2,97% tại thời điểm cuối Q3/2023) và chi phí tín dụng tăng lên 4,33% (tăng 1,25 điểm phần trăm so với quý trước) sau khi Ngân hàng xử lý 1,7 nghìn tỷ đồng nợ xấu.

- TPB đang giao dịch với P/B dự phóng năm 2023 là 1,12 lần, sát với bình quân nhóm NHTM tư nhân. HSC duy trì khuyến nghị và giá mục tiêu trong khi đang phân tích toàn điện hơn về KQKD của Ngân hàng.

Sự kiện: Công bố KQKD Q4/2023

LNTT của TPB đạt 629 tỷ đồng, mức thấp nhất kể từ năm 2017, giảm 67% so với cùng kỳ do chi phí dự phòng cao bất ngờ ở mức 1.970 tỷ đồng (tăng 16 lần so với cùng kỳ và so với dự báo của chúng tôi là 370 tỷ đồng), trong khi tăng trưởng tín dụng đạt 19,1% so với cùng kỳ (so với dự báo của chúng tôi là tăng trưởng 16% so với cùng kỳ) trong khi tổng thu nhập HĐ tăng 21,3% so với cùng kỳ (sát với dự báo của chúng tôi). LNTT năm 2023 đạt 5,6 nghìn tỷ đồng, giảm 29% so với cùng kỳ và bằng 81% dự báo của HSC.

Tín dụng tăng trưởng tốt trong Q4/2023

Tín dụng Q4/2023 tăng 11% so với quý trước (tăng 19,1% so với cùng kỳ) với cho vay khách hàng tăng 14,1% so với quý trước (tăng 27,5% so với cùng kỳ) đạt 205 nghìn tỷ đồng. Cho vay khách hàng cá nhân đi ngang so với quý trước và đóng góp 52% tổng dư nợ cho vay khách hàng (giảm từ 58% tại thời điểm cuối năm 2022). Trong khi đó, TPDN giảm 23,4% so với quý trước (giảm 43,8% so với đầu năm) xuống 12 nghìn tỷ đồng (đóng góp 6% tổng tín dụng). Về mặt huy động, tiền gửi khách hàng tăng 7,5% so với quý trước (tăng 6,8% so với cùng kỳ) trong quý đạt 208 nghìn tỷ đồng và giấy tờ có giá tăng gấp đôi so với quý trước (tăng 18% so với cùng kỳ) lên 24 nghìn tỷ đồng.

Trong khi đó, vay liên ngân hàng giảm giảm 14% so với quý trước (nhưng tăng 14% so với cùng kỳ) đạt 84 nghìn tỷ đồng. Từ đó, vay ròng từ thị trường liên ngân hàng của TPB giảm xuống 31 nghìn tỷ đồng (từ 38 nghìn tỷ đồng tại thời điểm cuối Q3/2023). Tỷ lệ tiền gửi không kỳ hạn là 21,1% trong Q4/2023, tăng từ mức 16% tại thời điểm cuối Q3/2023.

Tỷ lệ NIM ổn định

Tỷ lệ NIM Q4/2023 tăng 24 điểm cơ bản so với quý trước lên 4,05% (giảm 15 điểm cơ bản so với cùng kỳ) với chi phí huy động giảm 14 điểm cơ bản so với quý trước (tăng 153 điểm cơ bản so với cùng kỳ) và lợi suất gộp tăng 16 điểm cơ bản so với quý trước (tăng 128 điểm cơ bản so với cùng kỳ). Mặt bằng lãi suất thấp giúp giảm chi phí huy động của TPB, từ đó nâng cao tỷ lệ NIM sau một vài quý sụt giảm. HSC cho rằng tỷ lệ NIM sẽ tiếp tục tăng trong năm 2024 nhờ mặt bằng lãi suất tiền gửi thuận lợi dự báo sẽ tác động trong cả năm. Từ đó, thu nhập lãi thuần tăng mạnh 44% so với cùng kỳ đạt 4 nghìn tỷ đồng trong Q4/2023, giúp thu nhập lãi thuần cả năm 2023 tăng trưởng 9% đạt 12,4 nghìn tỷ đồng, bằng 106% dự báo cả năm của HSC.

Thu nhập ngoài lãi giảm do lãi thuần HĐ dịch vụ giảm mạnh

Tổng thu nhập ngoài lãi Q4/2023 giảm 49% so với cùng kỳ xuống 447 tỷ đồng, chủ yếu do lãi thuần HĐ dịch vụ giảm 86% so với cùng kỳ xuống 114 tỷ đồng trong khi lãi thuần HĐ kinh doanh ngoại hối tăng 325% so với cùng kỳ đạt 342 tỷ đồng.

Lãi thuần HĐ dịch vụ giảm mạnh do lỗ ở dịch vụ thanh toán (lỗ 288 tỷ đồng so với lãi 300 tỷ đồng trong quý tương ứng trước đó). HSC chưa nhận được thông tin về khoản lỗ này nhưng chúng tôi giả định khoản lỗ này là do một số chi phí phát sinh do nâng cấp ứng dụng/công nghệ. Từ đó, chúng tôi cho rằng đây là khoản lỗ không thường xuyên. Trong khi đó, thu nhập từ bancassurance và thu nhập từ dịch vụ khác đạt lần lượt 86 tỷ đồng (giảm 60% so với cùng kỳ) và 448 tỷ đồng (tăng 68% so với cùng kỳ). Lãi mua bán trái phiếu đạt 32 tỷ đồng nhờ lãi suất giảm (so với lỗ 132 tỷ đồng trong Q4/2022). Thời gian tới, đà tăng trưởng thu nhập ngoài lãi của TPB dự kiến sẽ hồi phục nhờ mảng kinh doanh nguồn vốn trong khi lãi thuần HĐ dịch vụ sẽ cần thời gian để phục hồi.

Chi phí dự phòng cao đột biến

Tỷ lệ nợ xấu của TPB giảm xuống 2,05% từ 2,97% tại thời điểm cuối Q3/2023 và tỷ lệ nợ nhóm 2 cũng giảm xuống 2,81% từ 3,77% trong Q3/2023. Hệ số LLR cũng hồi phục lên 64% từ 47% tại thời điểm cuối Q3/2023. Trên thực tế, chất lượng tài sản của TPB cải thiện đáng kể so với quý trước nhưng đổi lại chi phí dự phòng đã tăng mạnh. Chi phí dự phòng tăng 16 lần so với cùng kỳ lên 2 nghìn tỷ đồng trong Q4/2023 (so với chi phí dự phòng Q3/2023 là 1,3 nghìn tỷ đồng), từ đó làm chi phí tín dụng tăng lên 4,33% (từ 3,08% trong Q3/2023 và 0,3% trong Q4/2022). Chi phí tín dụng năm 2023 tăng lên 2,15% từ 1,22% trong năm 2022.

Cụ thể, HSC đã dự báo chi phí dự phòng Q4/2023 của TPB là 360 tỷ đồng vì Ngân hàng đã trích lập mạnh dự phòng trong Q3/2023. Chúng tôi thấy rằng năm 2023 là một năm khó khăn đối với một mảng kinh doanh của TPB (BĐS, trái phiếu và cho vay khách hàng cá nhân). Tuy nhiên, TPB đã thậm chí còn trích lập dự phòng còn mạnh tay hơn nữa trong Q4/2023.

Ngoài trích lập 2 nghìn tỷ đồng chi phí dự phòng trong Q4/2023, TPB còn xóa 1.719 tỷ đồng nợ xấu. HSC tin rằng điều này liên quan đến các khoản cho vaykhách hàng thuộc các phân khúc rủi ro (như mảng tài chính tiêu dùng). Sự chủ động này giúp giữ vững chất lượng tài sản cho TPB nhưng tác động tiêu cực tới lợi nhuận của Ngân hàng. Thời gian tới, chi phí tín dụng nhiều khả năng sẽ giảm xuống từ mức nền cao trong năm 2023 dựa trên kỳ vọng về nền kinh tế và thị trường tín dụng hồi phục. Tuy nhiên, có lẽ sẽ là quá sớm nếu TPB giảm mạnh chi phí tín dụng ngay trong năm 2024.

HSC đang xem xét lại khuyến nghị, giá mục tiêu và dự báo

TPB đang giao dịch với P/B dự phóng năm 2023 là 1,12 lần, sát với bình quân nhóm NHTM tư nhân ở mức 1,11 lần. HSC giữ nguyên khuyến nghị, giá mục tiêu và dự báo trong lúc phân tích sâu hơn KQKD vốn hiện cho thấy diễn biến trái chiều. Chúng tôi đánh giá tích cực với việc TPB đẩy mạnh xử lý nợ xấu, nâng cao chất lượng tài sản trong thời gian tới. Tuy nhiên, chi phí dự phòng cao cũng làm giảm lợi nhuận của TPB về tương đương với nhóm ngân hàng quy mô nhỏ. HSC hiện thận trọng hơn đối với triển vọng lợi nhuận của TPB, ít nhất là trong năm 2024.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024