Ngân hàng TMCP Tiên Phong (TPB): Q1/2023 Tổng thu nhập HĐ đi ngang & chất lượng tài sản kém đi

Nguồn: HSC

Q1/2023 Tổng thu nhập HĐ đi ngang & chất lượng tài sản kém đi

Tóm tắt

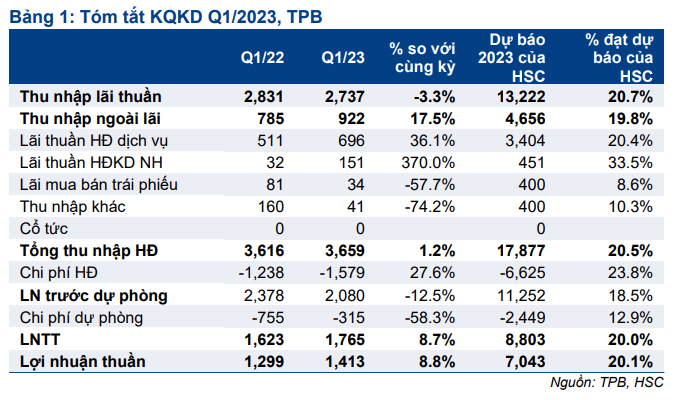

- TPB công bố KQKD Q1/2023 không nổi bật với LNTT tăng 9% đạt 1.765 tỷ đồng, chủ yếu xuất phát từ: tổng thu nhập HĐ đi ngang (tăng 1%) và chi phí dự phòng giảm (giảm 59%).

- Lợi nhuận Q1/2023 bằng 20% dự báo của HSC cho cả năm 2023 trong khi tỷ lệ nợ xấu tăng lên 1,45% và hệ số LLR giảm còn 84%.

- TPB hiện có P/B dự phóng năm 2023 là 1,04 lần; cao hơn bình quân nhóm NHTM tư nhân ở mức 0,97 lần. HSC duy trì giá mục tiêu và khuyến nghị Tăng tỷ trọng.

Sự kiện: KQKD Q1/2023

TPB đã công bố KQKD Q1/2023 với LNTT tăng 9% so với cùng kỳ đạt 1.765 tỷ đồng, chủ yếu dựa trên: tổng thu nhập HĐ đi ngang (tăng 1% so với cùng kỳ) và chi phí dự phòng giảm (giảm 59% so với cùng kỳ).

LNTT thực hiện Q1/2023 bằng 20% dự báo của HSC cho cả năm 2023 và thấp hơn một chút so với kỳ vọng. Trong 4 năm vừa qua, LNTT Q1 thường bằng 21-22% dự báo của chúng tôi cho cả năm.

Tín dụng tăng trưởng tốt

Tổng tín dụng Q1/2023 tăng 5,8% so với đầu năm đạt 193 nghìn tỷ đồng, chủ yếu nhờ cho vay khách hàng tăng 7,3% đạt 173 nghìn tỷ đồng trong khi TPDN gần như đi ngang ở mức 20 nghìn tỷ đồng. Trong cơ cấu cho vay của TPB, cho vay KHCN đóng góp chính với tỷ trọng xấp xỉ 60%. Tăng trưởng tín dụng của TPB cao hơn nhiều bình quân ngành ở mức 1,6% so với đầu năm.

Về mặt huy động, tiền gửi khách hàng tăng 3,1% so với đầu năm đạt 201 nghìn tỷ đồng và vay LNH tăng 12,6% đạt 83 nghìn tỷ đồng, trong khi đó GTCG giảm 6,6% còn 19 nghìn tỷ đồng. Tỷ lệ tiền gửi không kỳ hạn duy trì ở mức 18,4%.

Vay ròng LNH của TPB tại thời điểm cuối Q1/2023 tăng lên 26 nghìn tỷ đồng từ 20 nghìn tỷ đồng tại thời điểm cuối Q4/2022; nhưng thấp hơn nhiều mức 40 nghìn tỷ đồng tại thời điểm cuối Q3/2022.

Tỷ lệ NIM giảm đáng kể

Tỷ lệ NIM Q1/2023 giảm 54 điểm cơ bản so với quý trước (giảm 70 điểm cơ bản so với cùng kỳ) còn 3,66% với lợi suất gộp chỉ tăng 52 điểm cơ bản so với quý trước (tăng 125% so với cùng kỳ) trong khi chi phí huy động tăng mạnh 82 điểm cơ bản so với quý trước (tăng 203 điểm cơ bản so với cùng kỳ).

Sau khi đạt đỉnh trong tháng 12/2022, mặt bằng lãi suất đã hạ nhiệt nhưng vẫn lãi suất cao đã tác động trong nguyên quý Q1/2023. Lãi suất tiền gửi và lãi suất vay LNH lần lượt tăng 205 điểm cơ bản so với cùng kỳ (tăng 91 điểm cơ bản so với quý trước) và 418 điểm cơ bản so với cùng kỳ (tăng 94 điểm cơ bản so với quý trước).

Sau 2 lần NHNN hạ lãi suất điều hành và hỗ trợ thanh khoản, HSC kỳ vọng lãi suất sẽ tiếp tục xu hướng giảm và tin rằng chi phí huy động sẽ giảm dần 30 - 50 điểm cơ bản trong những quý tới.

Trong Q1/2023, thu nhập lãi thuần vẫn gần như đi ngang so với cùng kỳ đạt 2,7 nghìn tỷ đồng.

Thu nhập ngoài lãi tăng trưởng vừa phải bù đắp cho thu nhập lãi thuần đi ngang

Thu nhập ngoài lãi Q1/2023 tăng 17% so với cùng kỳ đạt 922 tỷ đồng, chủ yếu nhờ lãi thuần HĐ dịch vụ tăng 36% so với cùng kỳ đạt 696 tỷ đồng và lãi thuần HĐ kinh doanh ngoại hối tăng 370% so với cùng kỳ đạt 151 tỷ đồng. Trong khi đó, lãi mua bán trái phiếu và thu nhập khác lần lượt giảm 58% và 74% so với cùng kỳ.

Về cơ cấu lãi thuần HĐ dịch vụ, dịch vụ thanh toán tăng mạnh 40% so với cùng kỳ đạt 473 tỷ đồng trong khi thu nhập bancassurance giảm 49% so với cùng kỳ còn 117 tỷ đồng. Thu nhập bancassurance giảm chủ yếu vì kinh tế tăng trưởng yếu trong Q1/2023, từ đó giảm nhu cầu mua bảo hiểm.

Chi phí HĐ nhiều khả năng không còn tăng mạnh

Chi phí HĐ Q1/2023 tăng mạnh 28% so với cùng kỳ lên 1.579 tỷ đồng (so với mức tăng 30% trong năm 2022), chủ yếu vì chi phí nhân viên (tăng 21% so với cùng kỳ lên 951 tỷ đồng). Số lượng nhân viên giảm 4% so với quý trước xuống 8.588 người, từ đó HSC tin rằng chi phí HĐ sẽ giảm trong các quý tới.

Với chi phí HĐ tăng mạnh hơn tổng thu nhập HĐ, tỷ lệ CIR của TPB Q1/2023 đã tăng lên 43% từ 38% trong năm 2022.

Chi phí dự phòng giảm mặc dù chất lượng tài sản kém đi

Tỷ lệ nợ xấu của TPB tăng mạnh lên 1,45% từ 0,84% tại thời điểm cuối Q4/2022 trong khi nợ tỷ lệ nợ nhóm 2 tăng lên 4,02% từ 2,76% tại thời điểm cuối Q1/2022. Hệ số LLR giảm về 84% từ 135% tại thời điểm cuối Q1/2022.

Đây là quý đầu tiên chất lượng tài sản chịu tác động mạnh, chủ yếu vì danh mục cho vay của TPB tập trung vào KHCN và Ngân hàng có tỷ trọng tín dụng cao dành cho TPDN.

Chi phí dự phòng giảm 58% so với cùng kỳ còn 315 tỷ đồng, theo đó chi phí tín dụng ở mức 0,78% so với 1,22% trong năm 2022. Chi phí dự phòng giảm là nhân tố chính giúp lợi nhuận trong kỳ tăng trưởng tích cực.

Với chất lượng tài sản kém đi và chi phí dự phòng trích lập thấp trong Q1/2023, nhiều khả năng TPB sẽ phải trích lập mạnh hơn trong các quý còn lại của năm.

Duy trì giá mục tiêu và khuyến nghị

TPB hiện có P/B dự phóng năm 2023 là 1,04 lần; cao hơn 5% so với bình quân nhóm NHTM tư nhân ở mức 0,97 lần. HSC duy trì giá mục tiêu và khuyến nghị.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024