Ngân hàng TMCP Tiên Phong (TPB): Thận trọng về triển vọng tương lai; k/n Nắm giữ

Nguồn: HSC

Thận trọng về triển vọng tương lai; k/n Nắm giữ

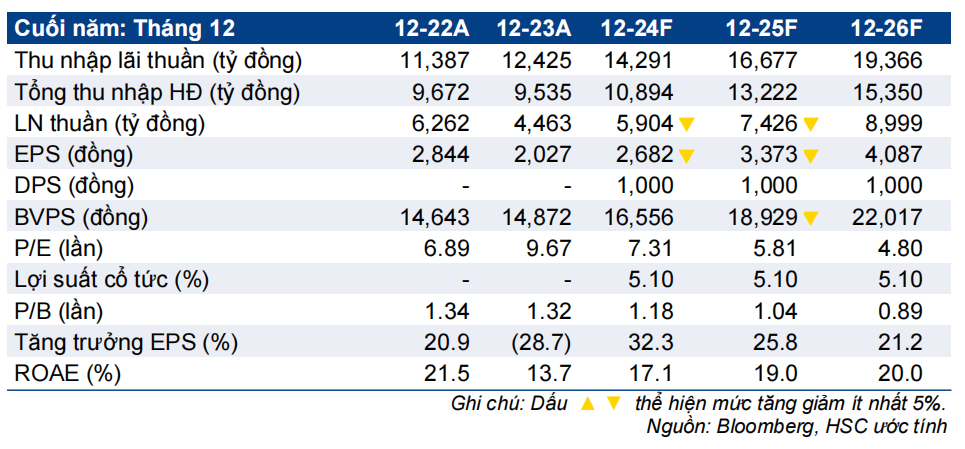

- HSC giảm 2% giá mục tiêu đối với TPB xuống 18.900đ (rủi ro giảm giá 4%) sau khi hạ dự báo lợi nhuận năm 2024-2025. Chúng tôi cũng hạ khuyến nghị xuống Nắm giữ (từ Tăng tỷ trọng) sau khi giá cổ phiếu tăng 12% trong 1 tháng qua.

- Chúng tôi giảm bình quân 9% dự báo lợi nhuận năm 2024-2025 sau khi nâng dự báo chi phí tín dụng; HSC cũng đưa ra dự báo lần đầu cho năm 2026. Theo đó, lợi nhuận thuần 3 năm dự báo tăng trưởng với tốc độ CAGR 26% từ mức nền thấp năm 2023.

- Sau khi giá cổ phiếu tăng gần đây, TPB đang giao dịch với P/B trượt dự phóng 1 năm là 1,16 lần, cao hơn 9% so với bình quân nhóm NHTM ở mức 1,06 lần. Tại giá mục tiêu của chúng tôi, P/B dự phóng năm 2024 là 1,14 lần, thấp hơn 4% so với bình quân nhóm NHTM ở mức 1,19 lần.

Sự kiện: Phân tích KQKD năm 2023 và triển vọng tương lai

Lợi nhuận thuần năm 2023 của TPB giảm 29% so với cùng kỳ và chỉ bằng 81% dự báo cả năm của chúng tôi (đã được điều chỉnh giảm 17%) do chi phí dự phòng cao hơn dự báo (tăng 114% so với cùng kỳ). Tuy nhiên, tỷ lệ nợ xấu giảm đáng kể từ 3% xuống 2% cho thấy tín hiệu cải thiện chất lượng tài sản trong thời gian tới. Từ đó, HSC lạc quan một cách thận trọng về triển vọng năm 2024-2025 của TPB. Những nhân tố có khả năng tác động tích cực đến HĐKD của Ngân hàng gồm: mặt bằng lãi suất có lợi hơn và lãi mua bán trái phiếu cải thiện, mặc dù chi phí tín dụng duy trì ở mức cao có thể tác động tiêu cực tới lợi nhuận.

Tác động: Giảm bình quân 9% dự báo EPS năm 2024-2025

HSC giảm bình quân 9% dự báo lợi nhuận năm 2024-2025 sau khi nâng dự báo chi phí tín dụng và hạ dự báo lãi thuần HĐ dịch vụ; chúng tôi cũng đưa ra dự báo lần đầu cho năm 2026 với lợi nhuận thuần tăng trưởng 21%. Theo dự báo mới – thấp hơn một chút so với dự báo của thị trường – lợi nhuận thuần 3 năm dự báo tăng trưởng với tốc độ CAGR 26% từ mức nền thấp năm 2023 và hệ số ROE sẽ tăng lên 20% vào năm 2026 từ 13,7% trong năm 2023.

Định giá và khuyến nghị

Giá cổ phiếu TPB đã tăng 10% trong 1 tháng qua và tăng 13% kể từ đầu năm, thấp hơn mức tăng bình quân của nhóm NHTM tư nhân ở mức 19% – với giá cổ phiếu MBB (Mua vào, giá mục tiêu 26.100đ) và TCB (Mua vào, giá mục tiêu 51.000đ) có diễn biến tích cực nhất, tăng lần lượt 28% và 22% - có thể do lợi nhuận Q4/2023 kém tích cực sau khi trích lập dự phòng mạnh cho danh mục cho vay. Từ đó, TPB đang giao dịch với P/B trượt dự phóng 1 năm là 1,16 lần, cao hơn 9% so với bình quân nhóm NHTM tư nhân ở mức 1,06 lần; lưu ý rằng chênh lệch định giá giữa TPB và nhóm NHTM tư nhân đã giảm từ mức 20% vào giữa năm 2023.

Thời gian tới, HSC cho rằng TPB sẽ cần thời gian để theo kịp biên lợi nhuận và chất lượng tài sản của các NHTM khác, từ đó làm giảm sức hấp dẫn ở cổ phiếu này. Bên cạnh đó, cổ phiếu không có nhiều động lực ngắn hạn và triển vọng tăng trưởng trung, dài hạn hiện là yếu tố tích cực duy nhất đối với giá cổ phiếu TPB. Cho tới khi triển vọng của TPB trở nên tích cực hơn, HSC ưa thích các cổ phiếu NHTM khác với chất lượng tài sản ổn định hơn (như ACB (Mua vào, giá mục tiêu 32.900đ)) và/hoặc tăng trưởng mạnh hơn (như MBB và TCB). Chúng tôi hạ khuyến nghị đối với TPB xuống Nắm giữ với rủi ro giảm giá 4% và P/B dự phóng năm 2024 là 1,14 lần, thấp hơn 4% so với bình quân nhóm NHTM tư nhân ở mức 1,19 lần

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024