Ngân hàng TMCP Việt Nam Thịnh Vượng (VPB): Kỳ vọng chuyển mình

Nguồn: MIRAE

Kỳ vọng chuyển mình

Thách thức nợ xấu và chi phí dự phòng

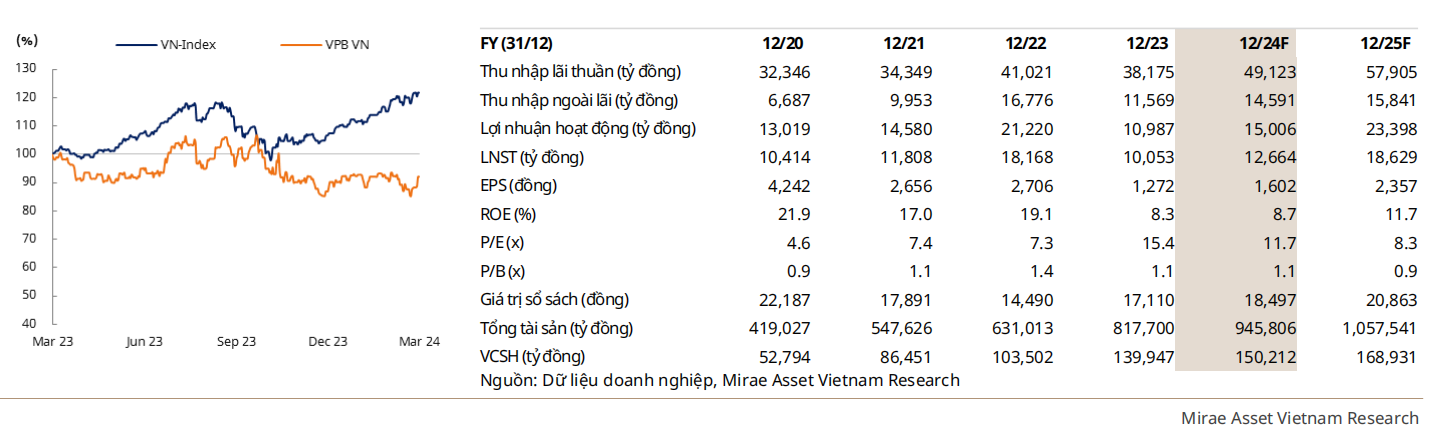

- Trong nhóm NH được chúng tôi theo dõi, VPB được cho là sẽ có mức chuyển biến tích cực nhất về mặt lợi nhuận trong năm 2024 dựa trên nền kết quả kinh doanh ảm đạm trong năm 2023. Các yếu tố chính được kỳ vọng hỗ trợ lợi nhuận hồi phục bao gồm tình hình kinh doanh ổn định từ ngân hàng mẹ và sự tái cơ cấu thành công FE Credit (theo VPB). Cụ thể, biên lãi thuần dần cải thiện từ đáy nhờ sự trở lại của tỷ lệ tiền gửi không kỳ hạn (CASA), đạt 17.4% cuối năm 2023, tuy giảm 0.3%p sv.ck. nhưng tăng 3.2%p từ quý 1 2023, giúp giảm chi phí huy động vốn của NH. Ngoài ra, cho vay tăng trưởng mạnh mẽ trong năm 2023 (+29.2% sv.ck.), cùng với mức tăng trưởng dự kiến cao cho năm 2024 (+19.6%, nhờ bộ đệm vốn lớn), sẽ thúc đẩy tăng trưởng thu nhập lãi thuần trong năm 2024.

- Cuối 2023, tổng tài sản VPB tăng mạnh lên mức 817.7 nghìn tỷ (+29.6% sv.ck.). Cho vay khách hàng cũng ghi nhận mức tăng trưởng tích cực với +29.2% sv.ck. và chiếm 67.5% tổng tài sản. Ngoài ra, gửi và cho vay liên ngân hàng tăng gần gấp đôi so với năm trước, trong khi danh mục đầu tư tăng vừa phải ở mức 17.7%. Tuy nhiên, bất chấp tài sản tăng đáng kể, lợi nhuận lại sụt giảm mạnh. Kết thúc 2023, LNTT của VPB giảm xuống còn 11 nghìn tỷ, giảm 48.2% sv.ck. Ngoài thâm hụt trong thu nhập từ lãi (-6.9% sv.ck) do tình hình kinh doanh khó khăn, sự vắng bóng của thu nhập bất thường (ghi nhận khoảng 6,000 tỷ năm 2022) cũng là nguyên nhân chính cho sự sụt giảm lợi nhuận của VPB.

- Rủi ro chính trong luận điểm đầu tư đối với VPB là trọng tâm của chiến lược phát triển có phần thiên về tốc độ tăng trưởng hơn là phát triển cân bằng. Chất lượng tài sản ghi nhận sự sụt giảm tương đối. Tỷ lệ nợ xấu (NPL) và NPL mở rộng (nợ nhóm 2) lần lượt đạt 5% (-0.7%p sv.ck.) và 11.9% (+0.5%p), trong khi tỷ lệ bao phủ nợ xấu giảm 2.7%p sv.ck. xuống 51.7%. Ngoài ra, tỷ trọng tài sản cần theo dõi, bên cạnh nợ xấu, bao gồm các khoản vay được tái cơ cấu và trái phiếu đặc biệt, trong danh mục tài sản sinh lãi của VPB ước đạt 11.5% (+2.7%p sv.ck.) trong năm 2023. Các yếu tố này này đặt ra áp lực giảm tốc cho sự phục hồi của NIM cũng như gánh nặng trích lập cao trong năm 2024 và 2025.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024