Ngân hàng TMCP Việt Nam Thịnh Vượng (VPB): Lợi nhuận phục hồi trong năm 2024

Nguồn: VCSC

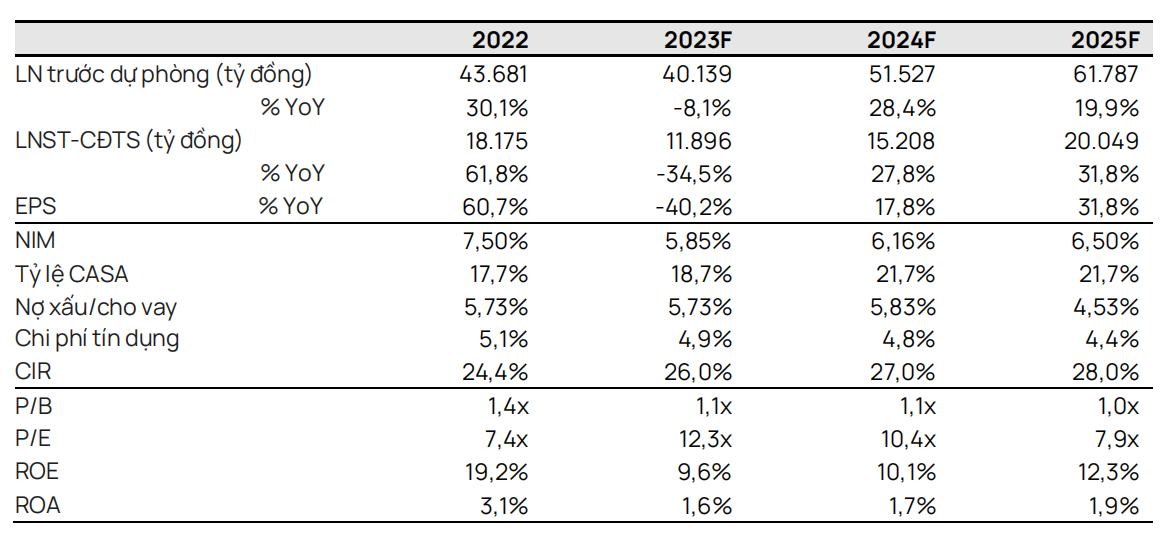

Lợi nhuận phục hồi trong năm 2024

Chúng tôi nâng khuyến nghị cho Ngân hàng TMCP Việt Nam Thịnh Vượng (VPB) từ KHẢ QUAN lên MUA và tăng giá mục tiêu thêm 2,1% lên 24.000 đồng/CP, chủ yếu do (1) tác động tích cực của việc cập nhật mô hình định giá sang cuối năm 2024 và (2 ) tổng LNST sau lợi ích CĐTS dự báo tăng 0,9% trong giai đoạn 2023-2027 (thay đổi lần lượt -5,7%/5,5%/7,2%/1,3%/-2,8% trong năm 2023/2024/2025/2026/2027).

Chúng tôi điều chỉnh giảm LNST sau lợi ích CĐTS năm 2023 xuống mức 11,9 nghìn tỷ đồng (-35% YoY) so với dự báo trước đây chủ yếu là do (1) mức giảm 3.1% trong dự báo thu nhập từ lãi (NII) do hạ dự phóng về NIM, cao hơn (2) mức giảm 3,8% trong dự báo phí dự phòng của chúng tôi. Ngoài ra, chúng tôi điều chỉnh giảm 34,8% dự báo lỗ ròng cả năm của FEC do KQKD quý 3/2023 tốt hơn kỳ vọng, dẫn đến mức lỗ phân bổ cho CĐTS giảm tương ứng. Chúng tôi cho rằng các yếu tố tích cực góp phần tăng trưởng mạnh cho lợi nhuận của VPB trong giai đoạn 2024-2025 bao gồm: (1) tăng trưởng doanh thu phục hồi, (2) chi phí tín dụng giảm từ mức cơ sở cao vào năm 2023 và (3) đóng góp từ FEC tăng dần.

VPB công bố hoàn tất việc bán 15% cổ phần cho Ngân hàng Sumitomo Mitsui vào giữa tháng 10/2023.

Tỷ lệ nợ tái cơ cấu trên tổng dư nợ theo Thông tư 02/2023/TT-NHNN cho đến quý 3/2023 là 2,8%. Mặc dù tỷ lệ này cao hơn so với các ngân hàng khác, nhưng vẫn thấp hơn đáng kể so với mức đỉnh mà chúng tôi ghi nhận trong thời kỳ COVID-19.

Rủi ro: Chi phí huy động vốn cao hơn dự kiến, không kiểm soát được chi phí tín dụng.

NIM sẽ tăng vào năm 2024. NIM hợp nhất 9 tháng đầu năm 2023 của VPB giảm 228 điểm cơ bản YoY xuống 5,49%, đây là mức giảm so với cùng kỳ cao nhất của NIM trong số các ngân hàng thuộc phạm vi theo dõi của chúng tôi. Chúng tôi cho rằng NIM giảm do (1) chi phí huy động vốn tăng đáng kể do lãi suất tăng vào cuối năm 2022 và hoạt động huy động vốn mạnh mẽ của VPB trong vài quý vừa qua, (2) tỷ lệ nợ xấu hình thành tăng và dòng vốn mới đổ vào khiến lợi suất IEA bị ảnh hưởng. Tại cuộc họp nhà đầu tư gần đây, ban lãnh đạo kỳ vọng NIM có thể đi ngang trong quý 4/2023 so với quý 3/2023 và NIM sẽ cải thiện vào năm 2024. Hiện tại, chúng tôi dự báo NIM năm 2024 của VPB sẽ tăng 30 đcb từ mức cơ sở thấp vào năm 2023, điều này được thúc đẩy bởi kỳ vọng của chúng tôi về (1) tỷ lệ hình thành nợ xấu giảm, (2) cải thiện chi phí vốn do lãi suất thấp hơn và dòng vốn mới phát hành, và (3) sự phục hồi trong tăng trưởng doanh thu của FEC và cải thiện hoạt động thu hồi nợ xấu sẽ hỗ trợ lợi suất IEA hợp nhất.

FEC phục hồi nhanh hơn kỳ vọng của chúng tôi. Chúng tôi ước tính FEC bắt đầu tạo ra lợi nhuận khoảng 4 tỷ đồng trong quý 3/2023, sớm hơn kỳ vọng trước đây của chúng tôi là FEC sẽ hòa vốn vào năm 2024. Tuy nhiên, tỷ lệ nợ xấu trong quý 3/2023 vẫn ở mức cao. Do đó, chúng tôi dự báo hiệu quả hoạt động của FEC sẽ cải thiện tương đối trong 12 tháng tới. Trong dài hạn, chúng tôi tin rằng tài chính tiêu dùng tiếp tục là một lĩnh vực kinh doanh hấp dẫn nhờ tỷ lệ lao động không chính thức đáng kể, điều này cho thấy các khách hàng tiềm năng không được tiếp cận dịch vụ ngân hàng mà các công ty tài chính tiêu dùng nhắm tới. Chúng tôi duy trì kỳ vọng rằng FEC sẽ tiếp tục đóng góp đáng kể vào tăng trưởng lợi nhuận hợp nhất bắt đầu từ năm 2025.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024