Ngân hàng TMCP Việt Nam Thịnh Vượng (VPB): Tiếp tục đặt mục tiêu tham vọng năm 2023

Nguồn: SSI

Tiếp tục đặt mục tiêu tham vọng năm 2023

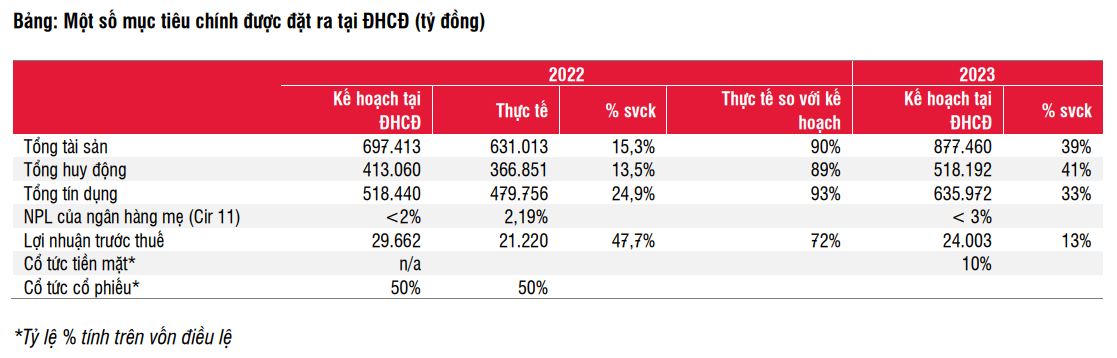

VPB công bố mục tiêu đầy tham vọng trong năm 2023, với LNTT hợp nhất đặt ở mức 24 nghìn tỷ đồng (+ 13% svck). Nếu loại trừ khoản lợi nhuận bất thường từ bancassurance trong năm 2022, mức tăng trưởng LNTT cốt lõi mục tiêu là 53% svck. Động lực cho tăng trưởng năm 2023 đến từ nguồn vốn mới cũng như những hỗ trợ về mạng lưới khách hàng và chuyên môn từ đối tác chiến lược SMBC. Điều này sẽ tạo điều kiện thuận lợi cho tăng trưởng tín dụng và huy động lần lượt là 33% và 41% svck, nếu được NHNN chấp thuận. Xét riêng báo cáo riêng lẻ, kế hoạch LNTT năm 2023 của ngân hàng mẹ, VPBank Securities và FeCredit lần lượt được đặt ở mức 22 nghìn tỷ đồng, 1,5 nghìn tỷ đồng và 0,5 nghìn tỷ đồng. Ngân hàng dự kiến trả cổ tức tiền mặt tỷ lệ 10% (tỷ suất cổ tức 5%) cho năm 2023 và dự kiến duy trì chính sách cổ tức tiền mặt ổn định trong 5 năm tới (với tỷ lệ 30% LNST hàng năm).

Mặc dù chúng tôi đánh giá triển vọng khả quan từ việc bán vốn cho đối tác chiến lược SMBC, nhưng chúng tôi cho rằng điều này có thể không tác động ngay vào kết quả hoạt động của ngân hàng trong năm 2023, mà thay vào đó sẽ được phản ánh trong tương lai. Trong năm 2023, chúng tôi vẫn lo ngại về điều kiện kinh tế vĩ mô hiện tại, thị trường bất động sản suy giảm và hoạt động tài chính tiêu dùng gặp nhiều thách thức. KQKD Q1/2023 càng củng cố quan điểm của chúng tôi khi LNTT của công ty mẹ đạt hơn 4 nghìn tỷ đồng, chưa đạt 20% kế hoạch năm và FeCredit chưa hòa vốn.

Hiện tại, chúng tôi ước tính lợi nhuận trước thuế hợp nhất năm 2023 là 18 nghìn tỷ đồng (-16% svck). Sự khác biệt chính giữa ước tính của chúng tôi và mục tiêu của ngân hàng nằm ở giả định về chi phí tín dụng tại ngân hàng mẹ và khả năng sinh lời của FeCredit.

Dưới đây là một số thông tin chính từ cuộc họp ĐHCĐ năm 2023:

Hợp tác với đối tác chiến lược SMBC

Vào ngày 27/3/2023, SMBC và VPB đã ký kết thỏa thuận hợp tác chiến lược, theo đó VPB sẽ phát hành 15% vốn điều lệ sau thực hiện cho SMBC với giá 30.159 đồng/cổ phiếu. Thỏa thuận này sẽ mang lại 35,9 nghìn tỷ đồng (1,5 tỷ USD) vốn mới để tài trợ cho các hoạt động của ngân hàng. Vào ngày 17/4/2023, theo ban lãnh đạo, VPB đã nhận được khoản đặt cọc 10% giá trị thương vụ từ SMBC. Ngân hàng dự kiến có thể mất khoảng 2-3 tháng để hoàn tất các thủ tục pháp lý còn lại với cơ quan quản lý. Theo đó, thương vụ dự kiến sẽ hoàn tất trong khoảng tháng 7 – tháng 8/2023.

VPB kỳ vọng thương vụ sẽ mang lại một số lợi thế sau:

- Phát huy thế mạnh về vốn. Sau thương vụ, vốn điều lệ và tổng vốn chủ sở hữu của VPB lần lượt là 79 nghìn tỷ đồng (cao nhất trong ngành ngân hàng Việt Nam) và 140 nghìn tỷ đồng. Thông qua SMBC, ngân hàng sẽ được tiếp cận nguồn vốn quốc tế với chi phí thấp.

- Mở rộng phân khúc khách hàng. VPB sẽ mở rộng phân khúc khách hàng doanh nghiệp lớn và FDI thông qua mạng lưới SMBC và các doanh nghiệp FDI Nhật Bản. Doanh nghiệp lớn và FDI có thể sẽ trở thành một trong những khách hàng chủ chốt trong tập khách hàng của ngân hàng.

- Mở rộng phạm vi dịch vụ để lấn sang hoạt động lưu ký (custody) trước đây vốn chỉ là thế mạnh của các ngân hàng nước ngoài và NHTMNN. Mảng ngân hàng giao dịch (transaction banking) cũng sẽ được đẩy mạnh phát triển.

Rủi ro đối với lĩnh vực bất động sản và trái phiếu doanh nghiệp

Ban lãnh đạo cũng cho biết tình trạng khó khăn thanh khoản tại một số doanh nghiệp bất động sản và tranh chấp giữa chủ đầu tư và người mua nhà đã khiến tỷ lệ nợ xấu mới hình thành tại ngân hàng cao hơn. Trong số các giải pháp, việc giãn nợ cho trái phiếu doanh nghiệp VPB sẽ hết sức cân nhắc. Thay vào đó, VPB sẽ ưu tiên giảm dần số dư trái phiếu doanh nghiệp xuống 20 nghìn tỷ đồng (-50% so với đầu năm) vào tháng 6/2023. Trong số trái phiếu doanh nghiệp đang lưu hành hiện tại, khoảng 60% thuộc về các doanh nghiệp bất động sản và 40% còn lại đến từ BĐS khu công nghiệp, hàng tiêu dùng , hạ tầng, xây dựng cầu đường gồm: MSN, BCM, CII...

VPB hiện cung cấp các khoản vay cho 44 doanh nghiệp bất động sản, bao gồm NVL, SunGroup, VinGroup, DXG, và các doanh nghiệp khác. Mỗi doanh nghiệp bất động sản có dư nợ dưới 1% tổng dư nợ (hay 4,8 nghìn tỷ đồng dựa trên số liệu cuối năm 2022). Ngân hàng quản lý dòng tiền từ người mua nhà thanh toán đối với các dự án và không nhận thấy rủi ro phát sinh nợ xấu liên quan đến NVL trong thời gian từ giờ tới cuối năm. Đối với việc tái cấu trúc nợ cho NVL, ngân hàng đang phối hợp với các cơ quan hữu quan để cho phép họ có thể có lối ra để bán/chuyển nhượng các dự án và tài sản.

Mục tiêu cụ thể cho năm 2023:

Tăng trưởng tín dụng đạt 33%, trong đó:

- Phân khúc khách hàng chiến lược được kỳ vọng sẽ là động lực tăng trưởng chính, với cho vay bán lẻ dự kiến tăng 40% svck và cho vay doanh nghiệp vừa và nhỏ tăng 35% svck.

- Phân khúc khách hàng FDI tiềm năng là một điểm nhấn khác trong năm 2023. VPB đặt mục tiêu có khoảng 300 – 600 khách hàng FDI vào cuối năm 2023 (so với 80 khách hàng FDI hiện nay) thông qua nhóm 3.000 khách hàng doanh nghiệp Nhật Bản FDI hiện tại của SMBC đang hoạt động tại Việt Nam.

- Về tăng trưởng hạn mức tín dụng tối đa theo quy định của NHNN, ngân hàng kỳ vọng có thể được cân nhắc phê duyệt hạn mức cao hơn nhờ hệ số CAR cao và việc tham gia hỗ trợ các ngân hàng yếu kém.

Tăng trưởng tiền gửi đạt mức 41%, chủ yếu đến từ khách hàng cá nhân. Tiền gửi từ khách hàng FDI dự kiến sẽ tăng lên đạt mức 10 nghìn tỷ đồng (so với mức 2 nghìn tỷ đồng như hiện tại).

Tệp khách hàng: Cuối năm 2022, VPB có 24 triệu khách hàng trong hệ sinh thái của ngân hàng (ngân hàng mẹ – Cake – FeCredit – Ubank – VPBankSecurities – OPES – AIA – Be – LynkID). Hiện tại, số lượng khách hàng đã tăng lên khoảng 30 triệu, trong đó ngân hàng mẹ có 9 triệu khách hàng và FeCredit có 14 triệu khách hàng.

Mục tiêu lợi nhuận trước thuế riêng lẻ:

- Ngân hàng mẹ đạt khoảng 21 – 22 nghìn tỷ đồng (giảm 8 – 13% svck). Chi phí dự phòng có thể ở mức 11 nghìn tỷ đồng trong năm 2023 (+39% svck), trong khi tỷ lệ nợ xấu dự kiến kiểm soát ở mức 2,2%.

- VPBank Securities đạt 1,5 nghìn tỷ đồng (so với 0,5 nghìn tỷ đồng trong năm 2022). ROE là 10%.

- FeCredit đạt khoảng 0,5 – 1,5 nghìn tỷ đồng (so với khoản lỗ 2,6 nghìn tỷ đồng trong năm 2022).

KQKD Q1/2023: Mặc dù tín dụng và huy động tăng mạnh lần lượt là +7,1% và +11,5% so với đầu năm, nhưng LNTT chỉ đạt hơn 4 nghìn tỷ đồng (so với LNTT cốt lõi là 5 nghìn tỷ đồng trong Q1/2022) tại ngân hàng mẹ. Tỷ lệ nợ xấu tăng lên 2,6% (so với 2,19% trong năm 2022). Ngân hàng dự kiến tỷ lệ nợ xấu sẽ tăng cao hơn nữa trong Q2/2023 và sau đó sẽ giảm kể từ Q3/2023.

Các cập nhật khác:

Tham gia hỗ trợ ngân hàng yếu kém. Theo chia sẻ của Chủ tịch HĐQT, VPB là 1 trong 4 ngân hàng tham gia tái cơ cấu ngân hàng yếu kém. Trong 4 ngân hàng này, có 2 ngân hàng đang đề xuất nâng tỷ lệ sở hữu nước ngoài lên 49%. Tuy nhiên, đề xuất này phải được phê duyệt theo quy định.

Mục tiêu chiến lược 2022 – 2026 đầy tham vọng. VPB đặt CAGR tín dụng là 35%, huy động là 36%, vốn chủ sở hữu là 25% và LNTT là 31% cho giai đoạn 2022-2026, chúng tôi cho rằng để đạt được kế hoạch này là một điều thách thức.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024