Ngân hàng TMCP Việt Nam Thịnh Vượng (VPB): Triển vọng dài hạn duy trì tích cực nhờ tiềm lực vốn mạnh

Nguồn: VCSC

Triển vọng dài hạn duy trì tích cực nhờ tiềm lực vốn mạnh

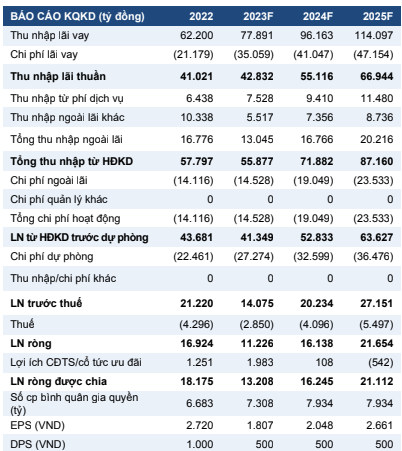

- Chúng tôi duy trì khuyến nghị MUA nhưng điều chỉnh giảm 7,7% giá mục tiêu xuống còn 24.000 đồng/cổ phiếu cho Ngân hàng TMCP Việt Nam Thịnh Vượng (VPB) do (1) chúng tôi điều chỉnh giảm 24% dự phóng tổng LNST sau lợi ích CĐTS giai đoạn 2023-2027 (-26%/-26%/-23%/-23%/-22% trong các năm 2023/24/25/26/27) và (2) chúng tôi điều chỉnh giảm P/B mục tiêu từ 1,50 lần xuống 1,40 lần, ảnh hưởng nhiều hơn so với tác động tích cực của việc cập nhật mô hình định giá sang giữa năm 2024 của chúng tôi.

- Chúng tôi điều chỉnh giảm 26% dự báo LNST sau lợi ích CĐTS năm 2023 xuống còn 13,2 nghìn tỷ đồng (-27% YoY) so với dự báo trước đây, chủ yếu do (1) mức giảm 13,4% trong dự báo thu nhập từ lãi (NII) do chúng tôi giảm giả định NIM và tăng trưởng cho vay tại FE Credit (FEC), cùng với (2) mức giảm 16,3% trong dự báo thu nhập ngoài lãi (NOII) của chúng tôi và (3) mức tăng 4,6% trong giả định chi phí dự phòng của chúng tôi.

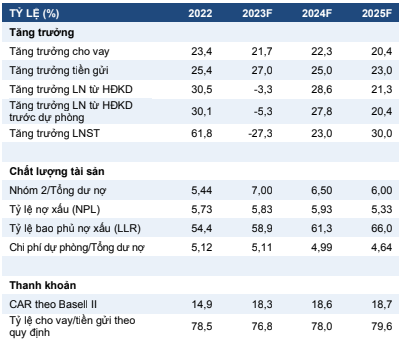

- VPB đã chốt kế hoạch phát hành 1,19 triệu cổ phiếu sơ cấp cho Sumitomo Mitsui Banking Corporation (SMBC), tương đương 15% cổ phần vào giữa năm 2023, điều này sẽ củng cố tỷ lệ CAR hàng đầu của VPB.

- Rủi ro: Chi phí huy động cao hơn dự kiến; không kiểm soát được chi phí tín dụng.

Chúng tôi kỳ vọng lợi nhuận sẽ phục hồi trong giai đoạn 2024-2025. Chúng tôi đã điều chỉnh giảm đáng kể dự báo lợi nhuận do (1) doanh thu thuần hợp nhất của VPB thấp hơn dự kiến, (2) chất lượng tài sản giảm mạnh hơn dự kiến và (3) dự báo KQKD thấp của FEC trong năm 2023. Ban lãnh đạo cho rằng FEC có thể ghi nhận lãi trong nửa cuối năm 2023. Tuy nhiên, chúng tôi có quan điểm thận trọng hơn khi dự báo lợi nhuận của FEC trong bối cảnh điều kiện kinh tế không thuận lợi hiện tại có thể tác động tiêu cực đến quá trình tái cơ cấu của FEC. Do đó, chúng tôi điều chỉnh giảm 47% dự báo tổng LNST cho FEC trong giai đoạn 2023-2027 so với dự báo trước đây và kỳ vọng FEC có thể đóng góp đáng kể trở lại vào tăng trưởng lợi nhuận hợp nhất từ năm 2025. Chúng tôi cho rằng (1) đà phục hồi của tăng trưởng doanh thu, (2) chi phí tín dụng giảm sau mức cơ sở cao trong năm 2023 và (3) sự cải thiện dần của FEC sẽ hỗ trợ tăng trưởng lợi nhuận cho VPB trong giai đoạn 2024-2025.

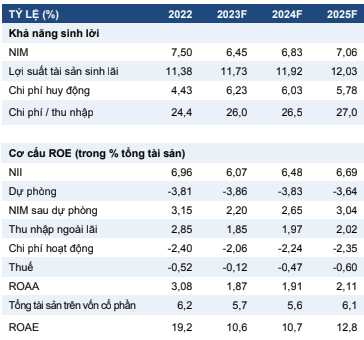

Hoàn tất phát hành riêng lẻ khởi đầu giai đoạn mới cho câu chuyện vốn chủ sở hữu của VPB. Số tiền thu được từ thương vụ này là 35,9 nghìn tỷ đồng và giá bán vào khoảng 30,159 đồng/cổ phiếu (tương ứng P/B hiện tại khoảng 2,1 lần). Chúng tôi dự báo VPB sẽ có tỷ lệ CAR cao nhất (18,3%) trong danh mục theo dõi của chúng tôi và vốn điều lệ cao thứ hai trong hệ thống ngân hàng vào cuối năm 2023. Ngoài ra, sự hợp tác của VPB với SMBC sẽ không chỉ mang lại vốn chủ sở hữu mới mà còn mở rộng cơ hội tăng trưởng chiến lược, giúp tối ưu hóa chi phí huy động vốn của ngân hàng và nắm bắt sự tăng trưởng mạnh mẽ trong dài hạn trong môi trường lãi suất cao. Nhờ những chính sách cắt giảm lãi suất gần đây của NHNN, chúng tôi kỳ vọng chi phí vốn của VPB sẽ giảm vào cuối năm, điều này sẽ giúp cải thiện NIM. Mặc dù VPB không có bộ đệm dự phòng mạnh, nhưng tiềm lực vốn tốt của VPB sẽ giúp ngân hàng vượt qua những bất ổn hiện tại do bối cảnh kinh tế không thuận lợi.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024