Ngành Bất động sản Nhà ở: Các công ty nghiên cứu thị trường BĐS kỳ vọng thị trường BĐS sẽ dần dần phục hồi trong năm 2024

Nguồn: VCSC

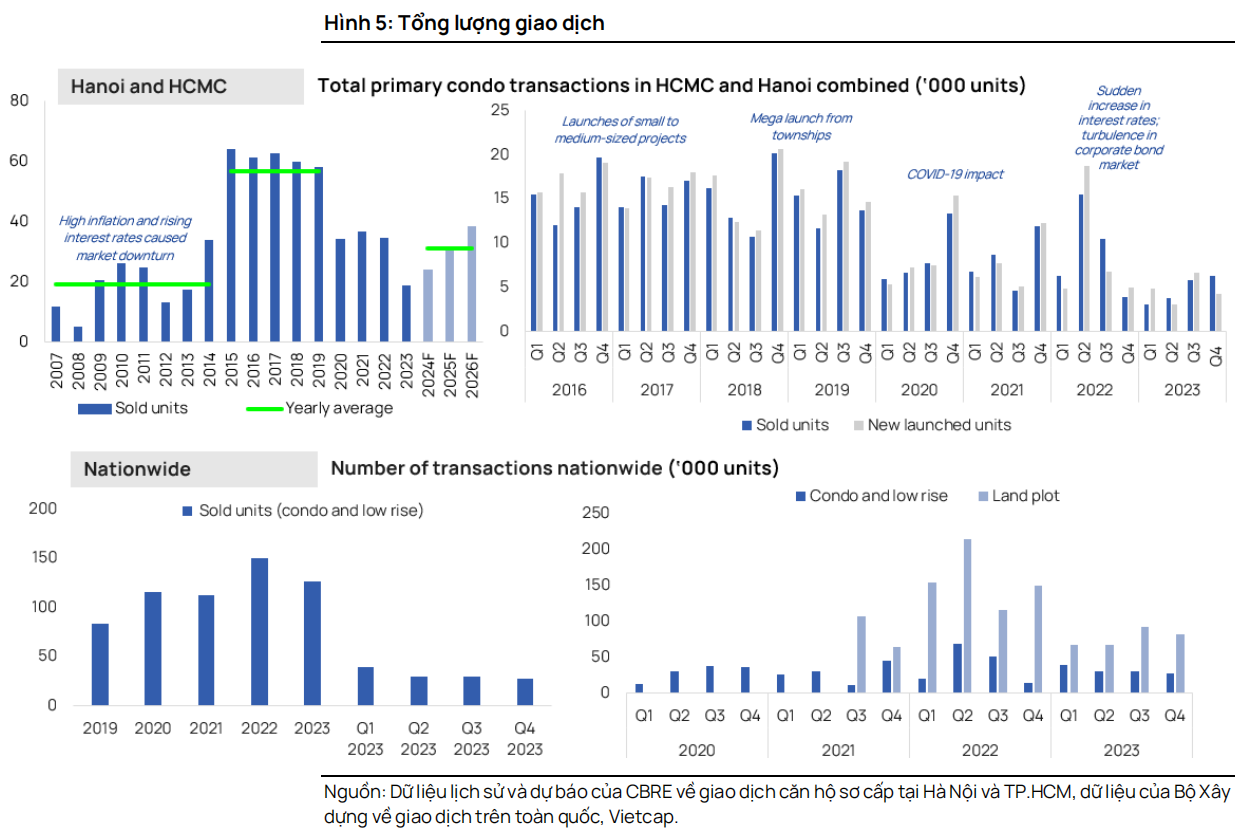

Giao dịch căn hộ sơ cấp tiếp tục cải thiện nhẹ trong quý 4/2023 nhưng nguồn cung mới tại TP.HCM còn hạn chế. Dựa trên ước tính của chúng tôi từ dữ liệu của CBRE, tổng giao dịch căn hộ sơ cấp tại Hà Nội và TP.HCM đạt khoảng 6.100 căn trong quý 4/2023 (+5% QoQ), tương ứng với kết quả cả năm 2023 là khoảng 18.700 căn (-46% YoY). Trong quý 4/2023, Hà Nội ghi nhận thêm khoảng 3.300 căn hộ mới trên thị trường sơ cấp (+10% QoQ) chủ yếu từ việc mở bán các phân khu trong các khu đô thị Vinhomes Ocean Park và Smart City (The Metropolitan, Canopy Residences và Lumiere Evergreen); trong khi đó, nguồn cung căn hộ mới của TP.HCM đạt khoảng 950 căn (-74% QoQ), chủ yếu đến từ việc mở bán dự án The Privia của KDH.

Các công ty nghiên cứu thị trường cho rằng ngành bất động sản nhà ở sẽ dần dần phục hồi vào năm 2024 với kỳ vọng mức phục hồi đáng kể hơn vào nửa cuối năm 2024 và giá bán sơ cấp sẽ tăng nhẹ hoặc duy trì ổn định.

Chúng tôi kỳ vọng giao dịch trên thị trường bất động sản sơ cấp sẽ dần dần cải thiện vào năm 2024 với nguồn cung từ các dự án mới dự kiến sẽ gia nhập thị trường vào nửa cuối năm nay. Chúng tôi dự báo giao dịch bất động sản sơ cấp trong năm 2024 sẽ tăng trưởng so với năm 2023, được thúc đẩy bởi: (1) sự phục hồi về niềm tin của người mua nhà và hoạt động môi giới, và (2) việc mở bán các dự án mới hoặc giai đoạn tiếp theo tại các dự án hiện tại. Chúng tôi tin rằng nhu cầu ở thực (mua để ở và mua để cho thuê) sẽ dẫn dắt sự phục hồi của thị trường nhà ở vào năm 2024, được hỗ trợ bởi các yếu tố sau: (1) kỳ vọng mặt bằng lãi suất và lạm phát nhìn chung ổn định sẽ giúp củng cố niềm tin của người mua nhà, (2) nguồn cung mới và hoạt động môi giới bất động sản trở nên sôi động khi các chủ đầu tư tự tin hơn về triển vọng sức mua, và (3) Luật Đất đai (sửa đổi) dự kiến được xem xét và thông qua sẽ hỗ trợ tâm lý chung của thị trường và sẽ từng bước tác động tích cực lên nguồn cung (xem thêm chi tiết trong Báo cáo Ngành BĐS, ngày 9/1/2024 của chúng tôi)

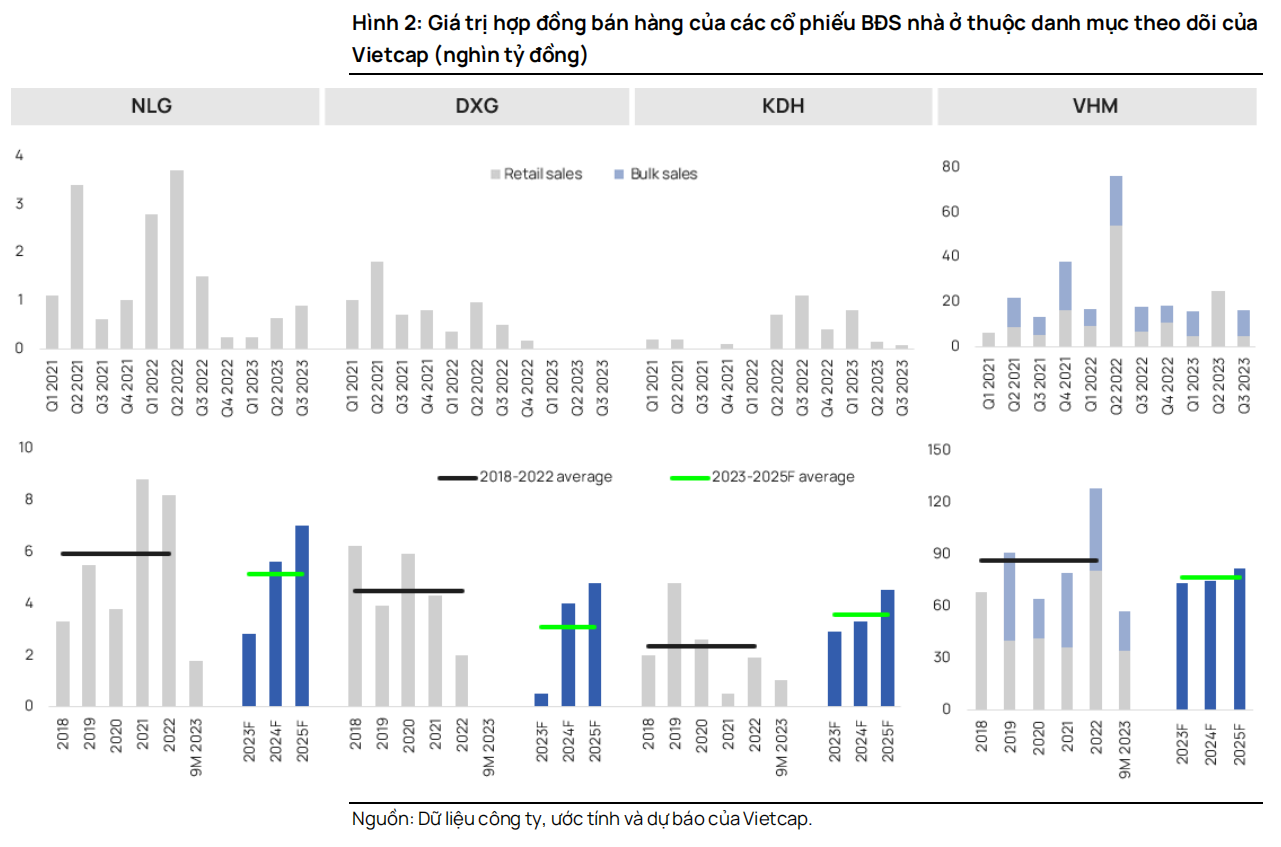

Cập nhật doanh số bán hàng của các chủ đầu tư trong danh mục theo dõi của chúng tôi:

NLG: Theo NLG, doanh số bán hàng sơ bộ năm 2023 đạt khoảng 4 nghìn tỷ đồng, tương đương với kết quả quý 4/2023 là khoảng 2,2 nghìn tỷ đồng, chủ yếu được hỗ trợ bởi doanh số bán hàng tại (1) Southgate và (2) đợt mở bán tiếp theo của Akari City Giai đoạn 2. Doanh số bán hàng sơ bộ năm 2023 vượt dự báo của chúng tôi (2,8 nghìn tỷ đồng) chủ yếu là do doanh số bán hàng quý 4 cao hơn dự kiến tại Southgate. Chúng tôi dự báo doanh số bán hàng năm 2024 của NLG ở mức 5,6 nghìn tỷ đồng (+40% so với doanh số bán hàng sơ bộ năm 2023).

KDH: Tháng 11/2023, KDH chính thức mở bán dự án mới The Privia (cao tầng, tổng cộng khoảng 1.040 căn). Theo KDH, công ty đã bán hơn 800 căn tại The Privia tính đến cuối năm 2023, vượt dự báo trước đó của chúng tôi là khoảng 400 căn đối với dự án này vào năm 2023.

DXG: Theo DXG, doanh số bán hàng năm 2023 là không đáng kể và công ty có kế hoạch mở bán trở lại Gem Sky World (GSW) vào nửa đầu năm 2024. Doanh số bán hàng năm 2023 thấp hơn kỳ vọng trước đó của chúng tôi là DXG có thể ghi nhận doanh số bán hàng năm 2023 là khoảng 500 tỷ đồng chủ yếu từ việc mở bán trở lại dự án GSW (1.700 căn còn lại tính đến cuối quý 3/2023) từ quý 4/2023.

VHM: Doanh số bán hàng 9 tháng đầu năm 2023 là 56,7 nghìn tỷ đồng (-49% YoY), 61% trong số đó đến từ doanh số bán lẻ. Chúng tôi dự báo tổng doanh số bán hàng năm 2023 của VHM là 73 nghìn tỷ đồng (so với mức cơ sở cao là 128,2 nghìn tỷ đồng vào năm 2022 từ việc mở bán dự án mới) với doanh số bán hàng quý 4/2023 dự kiến được đóng góp bởi các dự án hiện hữu Ocean Park 1, 2 và 3, Smart City và Grand Park.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024