Ngành Điện: Kỳ Vọng Từ Cơ Chế Chính Sách Hoàn Thiện

Nguồn: MBS

- 2024 là năm bản lề hoàn thiện các chính sách quan trọng, hỗ trợ nhóm điện khí LNG và NLTT, tạo môi trường đầu tư hấp dẫn hơn từ 2025.

- Trong 2024, dự kiến huy động điện than tích cực, đặc biệt các nhà máy tại miền Bắc. Trong khí đó, thủy điện sẽ phục hồi từ nền thấp trong 3 quý cuối.

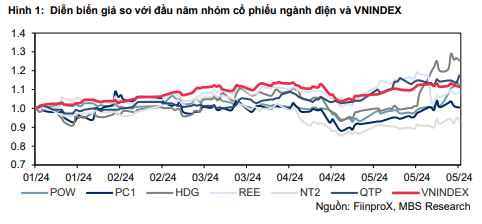

- Chúng tôi lựa chọn POW, REE cho chiến lược đầu tư ngành điện, với vị thế doanh nghiệp lớn, định giá hợp lý, cùng triển vọng tăng trưởng dài hạn.

Giai đoạn 2024-25 là bản lề để hoàn thiện các chính sách phát triển thị trường

Trong 2024, nhiều chính sách quan trọng hỗ trợ triển vọng cho hai nhóm điện mũi nhọn là điện khí và điện gió đang được đẩy nhanh, bao gồm khung giá cho LNG và cơ chế mua bán điện trực tiếp cho NLTT (DPPA). Ngoài ra, chúng tôi kỳ vọng một số chính sách chưa được hoàn thiện khác như khung giá cho điện NLTT sẽ được triển khai sớm, hỗ trợ triển vọng dài hạn của nhóm. Bên cạnh đó, chúng tôi cho rằng cơ chế giá bán lẻ mới sẽ giúp EVN có thể tăng giá điện từ 5-10% trong 2024, hỗ trợ tài chính của doanh nghiệp đồng thời cải thiện dòng tiền thanh toán cho các nhà máy. Chúng tôi nhận thấy môi trường đầu tư ngành điện đang trở nên thoáng đãng hơn sau thời gian dài vướng mắc các chính sách, và các doanh nghiệp nổi bật trong ngành có thể bắt đầu triển khai các dự án từ 2024-25 như POW, REE, HDG, GEX.

Sản lượng điện 2024 kỳ vọng tăng trưởng tích cực hỗ trợ triển vọng huy động điện than và thủy điện

Trong 2024, chúng tôi dự báo tăng trưởng tiêu thụ điện đạt 9.8% svck, tương đương kịch bản phụ tải cao QHĐ8. Chúng tôi cho rằng nhu cầu phục hồi nhóm Công nghiệp sản xuất, cùng với nhu cầu đột biến nhóm tiêu dùng dân cư trong giai đoạn cao điểm mùa hè sẽ là hai động lực chính cho tăng trưởng tiêu thụ điện năm nay. Về triển vọng huy động các nguồn điện, chúng tôi cho rằng nhóm điện than sẽ hưởng lợi lớn nhất trong 2024, đến từ nhu cầu tăng cao đột biến tại miền Bắc, cũng như giá đầu vào giảm, giúp nguồn điện có giá bán cạnh tranh hơn điện khí. QTP sẽ hưởng lợi từ xu hướng này. Đối với thủy điện, chúng tôi kỳ vọng giai đoạn tích nước Q1/24 cũng như pha El Nino chính thức kết thúc sẽ là động lực để huy động thủy điện tốt hơn từ Q2/24, giúp sản lượng của nhóm ghi nhận tăng trưởng từ mức nền thấp 3 quý cuối năm ngoái. Theo đó, HDG và PC1 sẽ hưởng lợi từ xu hướng này. Mặt khác, chúng tôi cho rằng điện khí sẽ vẫn gặp nhiều khó khăn trong huy động sản lượng trong 2024 do suy giảm nguồn khí nội địa.

Chúng tôi lựa chọn POW, REE.

Cơ sở lựa chọn dựa trên (1) Đây là hai doanh nghiệp có vị thế lớn, sức khỏe tài chính tốt, (2) Sở hữu tiềm năng phát triển các dự án quy mô lớn trong lĩnh vực điện LNG và điện gió, (3) Dự báo tăng trưởng lợi nhuận 2024-25 khả quan với POW (10.6%/38.6% svck) và REE (5.3%/10.6% svck)

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024