Ngành Hàng tiêu dùng không thiết yếu: Sự phục hồi toàn diện cần nhiều thời gian

Nguồn: BVSC

Sự phục hồi toàn diện cần nhiều thời gian

,

Trong báo cáo ngành lần này, chúng tôi tập trung thảo luận về triển vọng nhu cầu các sản phẩm tiêu dùng không thiết yếu và chiến lược cho sự phát triển ngắn và trung hạn của các công ty liên quan mà chúng tôi phân tích.

Chúng tôi cũng cập nhật dự báo, khuyến nghị và giá mục tiêu của các công ty tiêu dùng không thiết yếu mà chúng tôi phân tích: DGW, PET, MWG, PNJ, và VEA.

Nhu cầu hàng tiêu dùng không thiết yếu vẫn trì trệ

Theo kết quả kinh doanh Quý 1/2023, nhà đầu tư có thể quan sát được nhu cầu tổng thể của các mặt hàng tiêu dùng không thiết yếu, gồm điện thoại di động, laptop, ô tô và xe máy nhìn chung vẫn ở mức yếu, giảm so với quý trước và cùng kỳ. Nhu cầu suy yếu đến từ bối cảnh vĩ mô khó khăn do lạm phát, xuất khẩu giảm, thất nghiệp và lãi suất tăng cao làm giảm niềm tin tiêu dùng và sức mua.

Nhờ nhu cầu thời vụ, doanh thu điện tử tiêu dùng Tháng 4/2022, đặc biệt là điều hòa, cho thấy sự tăng trưởng mạnh so với mức thấp trong cùng kỳ năm ngoái, giảm áp lực lên doanh thu T4/2023 của MWG dù tiêu thụ điện thoại di động vẫn ảm đạm.

Doanh nghiệp hàng xa xỉ phẩm có dấu hiệu bị tác động

Trái ngược, PNJ dường như là doanh nghiệp cuối cùng chịu tác động sau khi công bố KQKD Q1 ổn định, hiện đang có dấu hiệu suy giảm trong T4/2023, với doanh thu giảm 20,6% m/m & 22,4% y/y xuống mức thấp nhất kể từ T12/2021. Điều này cho thấy nhóm khách hàng trung lưu và giàu có đang trở nên thận trọng hơn trong chi tiêu, ảnh hưởng lên giá trị giỏ hàng.

Giai đoạn tồi tệ đã qua nhưng cần nhiều thời gian để hồi phục

Các nhà phân phối ICT gồm DGW và PET công bố KQKD giảm mạnh do nhu cầu suy yếu. Tuy nhiên, các con số tuyệt đối vẫn tốt hơn nhiều so với các nhà bán lẻ, vốn đang bị ảnh hưởng bởi chi phí cố định lớn (chi phí D&A) và các mảng kinh doanh thua lỗ khác. Chúng tôi cho rằng giai đoạn tồi tệ nhất có lẽ đã qua đối với các công ty trong mảng ICT, nhưng vẫn cần rất nhiều thời gian để chứng kiến sự phục hồi mạnh mẽ cả về nhu cầu lẫn KQKD, đặc biệt là đối với các mặt hàng không thiết yếu.

Ngoại lệ, PNJ, doanh nghiệp công bố lợi nhuận Q1 cao kỷ lục hiện đang có dấu hiệu bị ảnh hưởng, khiến chúng tôi điều chỉnh giảm dự báo lợi nhuận giai đoạn 2023-25.

Chiến lược cho sự phát triển trong ngắn và trung hạn

Trong bối cảnh khó khăn, chúng tôi hiểu rằng việc mở rộng thị phần là chìa khóa, không chỉ giúp bảo vệ doanh thu trong ngắn hạn mà còn củng cố lợi thế cạnh tranh lâu dài.

- Với lợi thế về tài chính và khả năng thực thi, MWG hiện đang thúc đẩy chiến lược giá cạnh tranh trong nhiều năm nhằm thu hút nhóm khách hàng chưa được phục vụ, nhạy cảm về giá, thúc đẩy giành lấy thị phần từ các đối thủ. Chúng tôi cho rằng chiến lược này sẽ cho phép MWG hưởng sự cạnh tranh nhẹ nhàng hơn và tăng trưởng mạnh mẽ so với thị trường chung trong dài hạn, với chi phí là BLN thấp trong vài năm tới làm chậm quá trình phục hồi.

- PNJ cho rằng vẫn còn nhiều dư địa tăng trưởng cho thị trường trang sức thương hiệu ở Việt Nam. PNJ đang mở rộng cơ sở khách hàng bằng cách tiếp cận nhóm khách hàng chưa được phục vụ (chuyển từ khách hàng đại chúng sang khách hàng thượng lưu); trong khi cung cấp mẫu mã mới và dịch vụ tốt hơn cho nhóm khách hàng hiện có.

Ngoài gia tăng thị phần, các nhà phân phối có thể tìm kiếm động lực tăng trưởng tự thân thông qua mở rộng danh mục sản phẩm, và/hoặc các cơ hội M&A như những gì DGW và PET đã và đang thực hiện. Điều này một lần nữa có thể hỗ trợ KQKD trong ngắn hạn nhưng cốt yếu vẫn là động lực cho triển vọng dài hạn.

Về BLN, PNJ kỳ vọng việc mở rộng BLN sẽ được thúc đẩy nhờ việc tối ưu hóa hơn nữa, giúp giảm chi phí hoạt động. Trong khi đó, MWG đang tập trung cải thiện BLN của BHX (chuỗi hóa hiện đại) nhờ quản lý hàng dư thừa và hủy bỏ, và chi phí hậu cần tốt hơn.

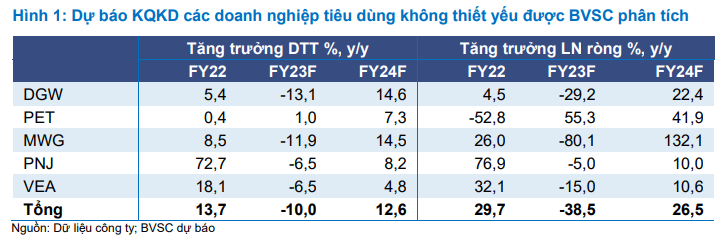

Dự báo LN ròng 2024 tăng 27% sau khi giảm 39% y/y trong 2023

Dự báo tổng lợi nhuận ròng 2023 của BVSC cho 05 công ty thuộc ngành hàng tiêu dùng không thiết yếu giảm mạnh 38,5% y/y do cả doanh thu và BLN đều suy yếu do kinh tế chậm lại. Điều đó cho thấy chúng tôi đang kỳ vọng KQKD sẽ duy trì ở mức thấp so với cùng kỳ trong các quý còn lại của năm 2023, hầu hết các công ty sẽ thấy sự phục hồi q/q trong Q2/2023 từ mức đáy của Q1/2023.

Với kỳ vọng cải thiện bối cảnh vĩ mô và tâm lý người tiêu dùng, BVSC đưa ra dự báo tổng lợi nhuận ròng năm 2024 phục hồi 26,5% y/y, hỗ trợ bởi sự gia tăng về cả nhu cầu (dự báo tổng doanh thu của chúng tôi tăng 12,6% y/y) và BLN.

Đáng chú ý, mặc dù có sự phục hồi, dự báo tổng lợi nhuận 2024 của BVSC vẫn thấp hơn 22,9% so với 2022, cho thấy cần nhiều thời gian hơn để phục hồi đầy đủ.

Quan điểm đầu tư

BVSC duy trì quan điểm Neutral đối với ngành Hàng tiêu dùng không thiết yếu dù tin rằng giai đoạn tồi tệ nhất đã qua, nhưng dấu hiệu phục hồi vẫn chưa rõ ràng. Thực tế, sau 2 đợt cắt giảm gần nhất, lãi suất vẫn duy trì ở mức khá cao và cần nhiều thời gian để có hiệu quả đối với người tiêu dùng và doanh nghiệp. Hơn nữa, các đơn hàng xuất khẩu vẫn chưa có dấu hiệu phục hồi khi nhu cầu tiêu dùng toàn cầu vẫn đang trì trệ, ảnh hưởng đến tình trạng việc làm và niềm tin tiêu dùng nội địa.

Tỷ lệ rủi ro/lợi nhuận không hấp dẫn ở thời điểm hiện tại trong bối cảnh ngắn hạn nhiều thách thức, chúng tôi khuyến nghị nhà đầu tư quan sát và xây dựng các vị thế khi định giá trở nên hấp dẫn hơn. Về dài hạn, chúng tôi vẫn ưa thích ngành Bán lẻ với dư địa tăng trưởng dồi dào, hậu thuẫn bởi triển vọng tăng trưởng kinh tế và tầng lớp trung lưu gia tăng tại Việt Nam.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024