Ngành Ngân hàng: Chuyển khuyến nghị từ ngân hàng quốc doanh sang ngân hàng tư nhân

Nguồn: VCSC

Chúng tôi điều chỉnh giảm giá mục tiêu cho tất cả 12 cổ phiếu ngân hàng trong phạm vi theo dõi của chúng tôi, do chúng tôi (1) giảm dự báo LNST giai đoạn 2022-2026 12,2% và (2) tăng các giả định về chi phí vốn chủ sở hữu, được bù đắp một phần bởi tác động tích cực của việc cập nhật giá mục tiêu của chúng tôi đến cuối năm 2023.

Dự báo LNST giai đoạn 2022-2026 thấp hơn chủ yếu do (1) điều chỉnh giảm dự báo NIM trung bình trong giai đoạn này từ 4,16% xuống còn 3,97% do chúng tôi xây dựng giả định thận trọng cho các ngân hàng quốc doanh (SOE) sẽ phải thực hiện các gói hỗ trợ vào năm 2023 trong bối cảnh nền kinh tế có thể gặp nhiều thách thức, và tác động đến từ các giả định về tỷ lệ nợ xấu cao hơn sau đợt tăng lãi suất gần đây vào tháng 9 và tháng 10/2022, và (2) mức điều chỉnh tăng 18% của chúng tôi đối với dự báo tổng chi phí dự phòng.

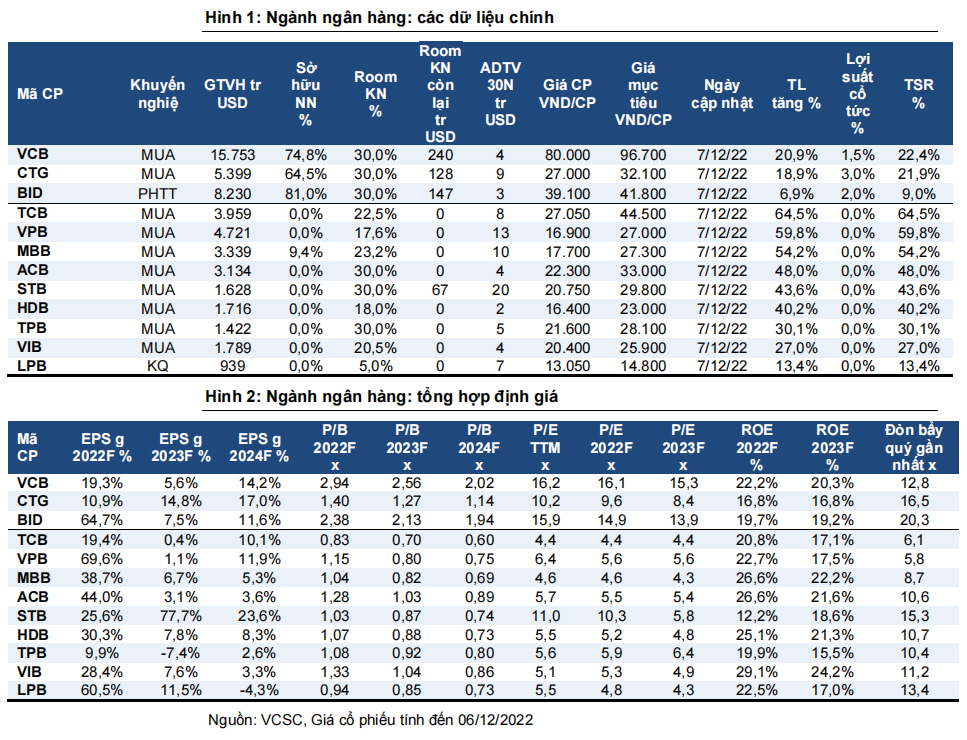

Chúng tôi duy trì khuyến nghị MUA đối với hầu hết các ngân hàng mà chúng tôi theo dõi và TCB, VPB và MBB có tổng mức sinh lời dự phóng cao nhất so với giá mục tiêu của chúng tôi tính vào ngày 06/12/2022. Tuy nhiên, mức sinh lời dự phóng của các ngân hàng SOE sẽ hạn chế hơn do diễn biến giá cổ phiếu tương đối tốt tính từ đầu năm 2022 đến nay.

Thị trường lo ngại về diễn biến của thị trường trái phiếu doanh nghiệp và thị trường bất động sản trong năm 2022 có thể dẫn đến một đợt điều chỉnh mạnh trong hệ thống ngân hàng, tương tự giai đoạn 2010-2012. Mặc dù rất khó để dự báo diễn biến và kết quả của các cuộc thanh tra của Chính phủ, chúng tôi tin rằng vị thế hiện tại của nền kinh tế và các ngân hàng mạnh hơn đáng kể so với 10 năm trước do: (1) tăng trưởng tín dụng và lạm phát đã được kiểm soát trong thời gian gần đây và (2) các ngân hàng có bảng cân đối kế toán lành mạnh hơn với tỷ lệ an toàn vốn và bộ đệm dự phòng tốt hơn.

Chúng tôi tin rằng các chính sách hiện tại của Chính phủ chủ yếu tập trung vào: (1) đảm bảo hệ thống ngân hàng duy trì thanh khoản và (2) khuyến khích các công ty bất động sản cải thiện vị thế tiền mặt thông qua các chính sách như giảm giá để thúc đẩy doanh số hoặc thanh lý tài sản và đảm bảo đủ nguồn vốn. Mặc dù thông tin về tình hình tài chính của các chủ đầu tư bất động sản chưa niêm yết chưa rõ ràng, tuy nhiên, chúng tôi tin rằng những chính sách này sẽ ngăn chặn được việc lạn rộng rủi ro từ một số công ty đang gặp khó thành rủi ro mang tính hệ thống cho khu vực ngân hàng cũng cho nền kinh tế.

Chúng tôi cho rằng mức định giá của ngành ngân hàng hiện tại là hấp dẫn, thấp hơn một độ lệch chuẩn của đường trung bình P/B (trượt) trong 6 năm qua. Ngoài ra, giá trị trung vị của P/B theo dự báo chung của Bloomberg trong năm 2023 là 0,97, cho dự báo ROE năm 2023 là 18,9%. Chúng tôi nhận thấy giá cổ phiếu của các ngân hàng giảm mạnh trong 8 tháng qua chủ yếu đến từ mức giảm mạnh của các ngân hàng tư nhân, mà chúng tôi cho rằng chủ yếu là do các vấn đề trên thị trường trái phiếu doanh nghiệp và bất động sản.

Chúng tôi tin rằng tâm lý e ngại rủi ro – đặc biệt rủi ro liên quan đến bất động sản và trái phiếu doanh nghiệp – cũng là 1 yếu tố tác động lên diễn biến giá cổ phiếu của các ngân hàng vào năm 2022. Các ngân hàng với mức độ rủi ro đối với trái phiếu doanh nghiệp và bất động sản tương đối thấp có diễn biến giá tốt hơn (các ngân hàng SOE, ACB), trong khi các ngân hàng với rủi ro tương đối cao (MBB, TCB, TPB và VPB) có diễn biến giá kém khả quan.

Trong ngắn hạn, trong khi tình hình thị trường bất động sản và trái phiếu doanh nghiệp có thể còn nhiều biến động và biến số, xu hướng đề cập trên có thể còn tiếp diễn. Tuy nhiên, với tầm nhìn đầu tư 1 năm, các cổ phiếu lựa chọn hàng đầu của chúng tôi là TCB, VPB, MBB và STB. Chúng tôi tin rằng mức giảm giá cổ phiếu mạnh của các ngân hàng này sẽ hạ nhiệt khi giải pháp cho các vấn đề liên quan tới thị trường trái phiếu và bất động sản rõ ràng hơn. Tuy nhiên, STB có dư nợ cho vay đối với các doanh nghiệp bất động sản thấp (2,1% tổng dư nợ tính đến quý 2/2022) và không có rủi ro đối với trái phiếu doanh nghiệp tính đến quý 3/2022. Ngoài ra, STB sắp kết thúc giai đoạn tái cơ cấu, do đó chúng tôi kỳ vọng áp lực từ việc thanh lý các tài sản tồn đọng giảm dần sẽ giúp tăng lợi nhuận của ngân hàng này từ năm 2023 trở đi.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024