Ngành Ngân hàng: Tổng kết KQKD quý 3/2023

Nguồn: VCSC

Tổng kết KQKD quý 3/2023

Tăng trưởng tín dụng chậm & tỷ lệnợxấu cao ảnh hưởng đến NIM

Tăng trưởng tín dụng ngành Ngân hàng trong 9 tháng đầu năm 2023 chậm, đạt mức 6,92% do tăng trưởng kinh tế kém khả quan và có sự phân hóa lớn về tăng trưởng tín dụng giữa các ngân hàng.

Tăng trưởng tiền gửi trong 9 tháng đầu năm 2023 đạt 5,8%, nhìn chung phù hợp với mức tăng trưởng tín dụng, chủ yếu đến từ tiền gửi cá nhân. Trong số các ngân hàng mà chúng tôi theo dõi, HDB và VPB có mức tăng trưởng tiền gửi cao vượt trội so với các ngân hàng khác do nhu cầu chuẩn bị nguồn vốn nhằm đáp ứng mức tăng trưởng tín dụng dự kiến cao hơn trong những tháng tới.

NIM tổng hợp quý 3/2023 của các ngân hàng mà chúng tôi theo dõi giảm 23 điểm cơ bản QoQ với mức giảm QoQ cả về chi phí vốn lẫn lợi suất tài sản sinh lãi (IEA). Tỷ lệ CASA tăng nhẹ QoQ trong quý 3/2023 do lãi suất tiền gửi giảm.

Thu nhập ngoài lãi (NOII) tiếp tục tăng trưởng trong quý 3/2023, chủ yếu nhờ phí dịch vụ thanh toán cao, lợi nhuận từ giao dịch ngoại hối tăng mạnh (đặc biệt là tại các NHNN) và lợi nhuận từ giao dịch và đầu tư chứng khoán.

Chỉ số nợ xấu tiếp tục tăng trong quý 3/2023 nhưng mức tăng đã có dấu hiệu chậm lại, trong đó các ngân hàng tập trung vào mảng bán lẻ có chất lượng tài sản suy giảm nhiều nhất. Các khoản vay tái cơ cấu theo Thông tư 02/2023/TT-NHNN ở mức thấp. Việc sử dụng bộ đệm dự phòng đã giúp giảm thiểu áp lực phí dự phòng trong bối cảnh chất lượng tài sản ngày càng suy giảm trong quý 3/2023.

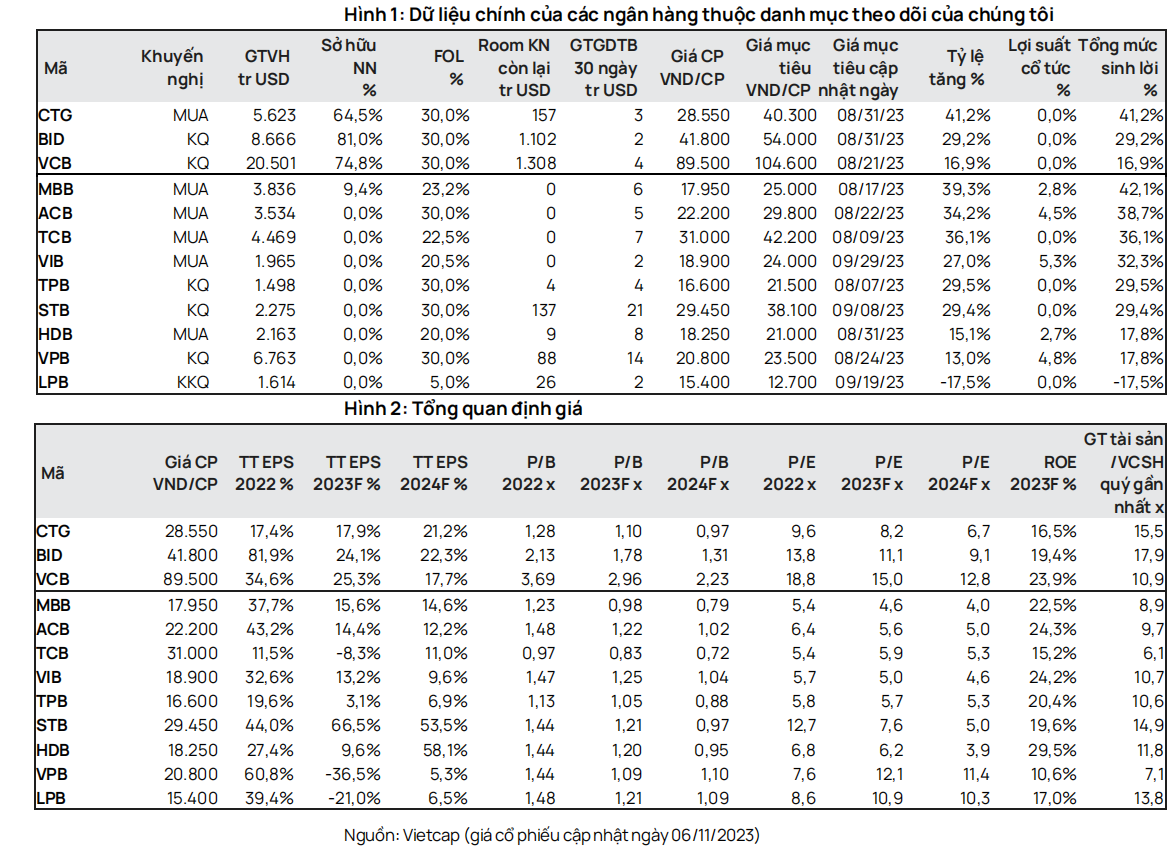

Nhìn chung, KQKD 9 tháng đầu năm 2023 phù hợp với kỳ vọng của chúng tôi, ngoại trừVCB & TPB.

Các ngân hàng mà chúng tôi theo dõi có định giá hấp dẫn với P/B hiện tại thấp hơn mức trung bình 7 năm.

Các cổ phiếu mà chúng tôi khuyến nghị hàng đầu là MBB và TCB. Trong khi đó, chúng tôi ưu tiên ACB và VCB cho danh mục phòng thủ.

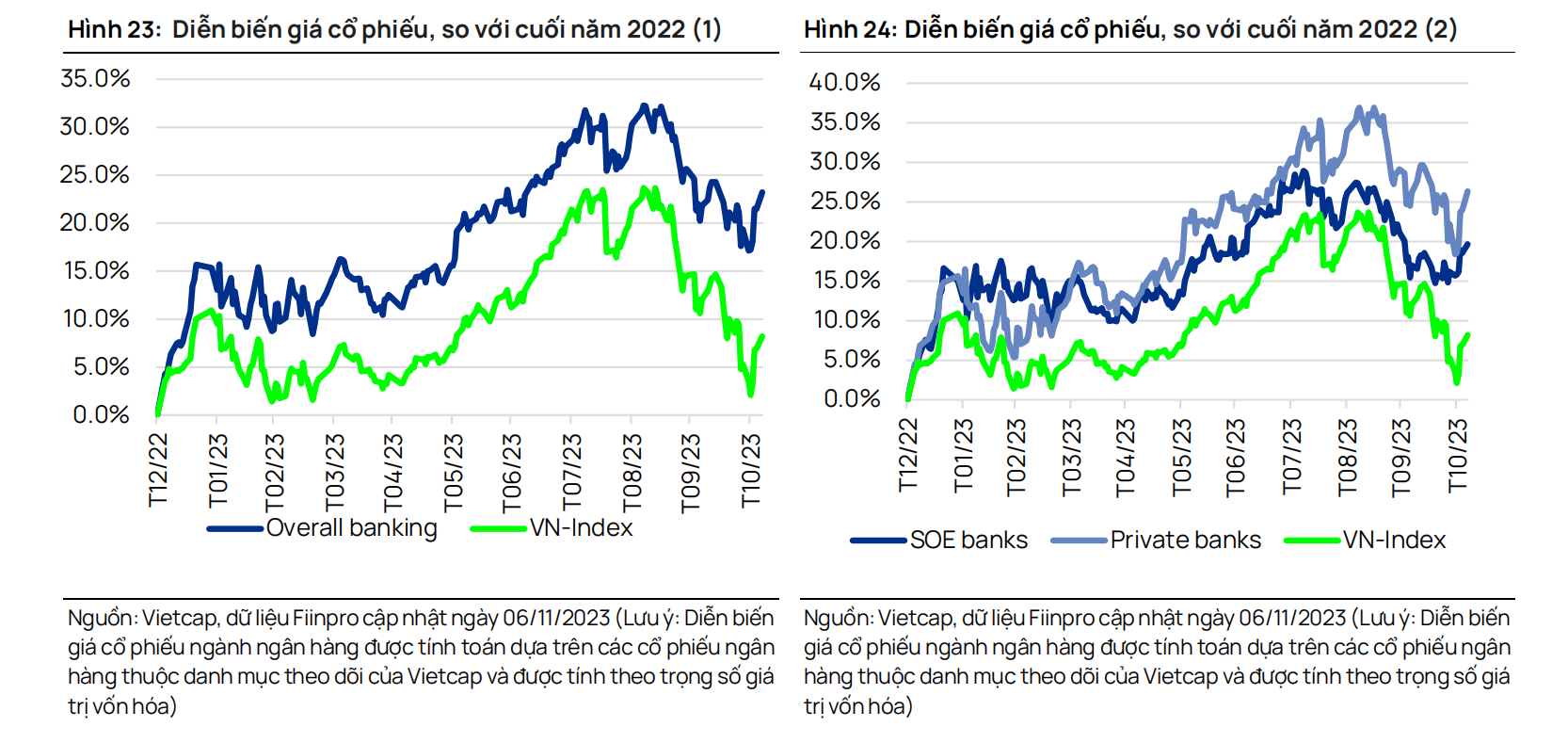

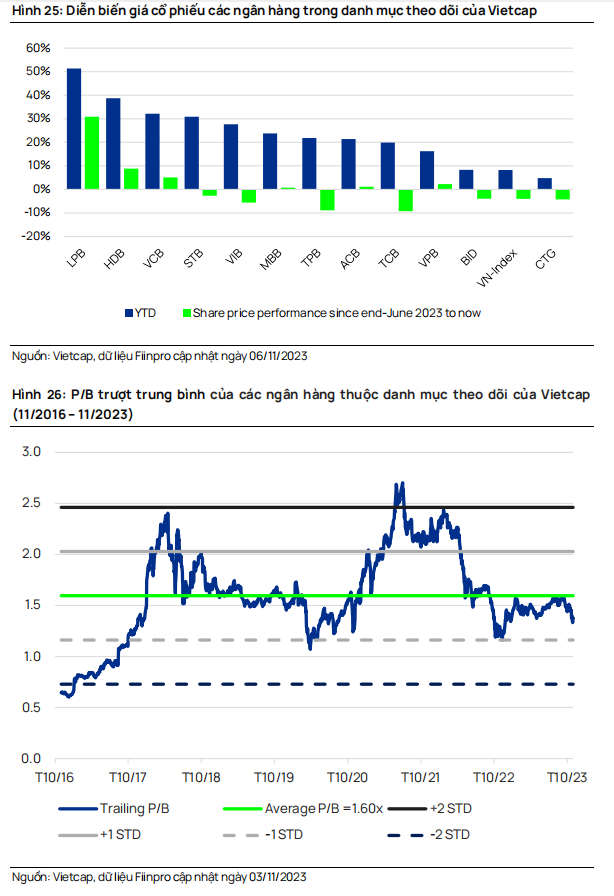

Diễn biến giá cổ phiếu và định giá

Các ngân hàng thuộc danh mục theo dõi của chúng tôi hiện giao dịch với P/B thấp hơn P/B trượt

trung bình 7 năm, và chúng tôi cho rằng định giá của các ngân hàng hiện nay là hấp dẫn.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024