Ngành Sản xuất Phân bón: Giá urê phục hồi từ mức thấp hiện tại

Nguồn: VCSC

Giá urê phục hồi từ mức thấp hiện tại

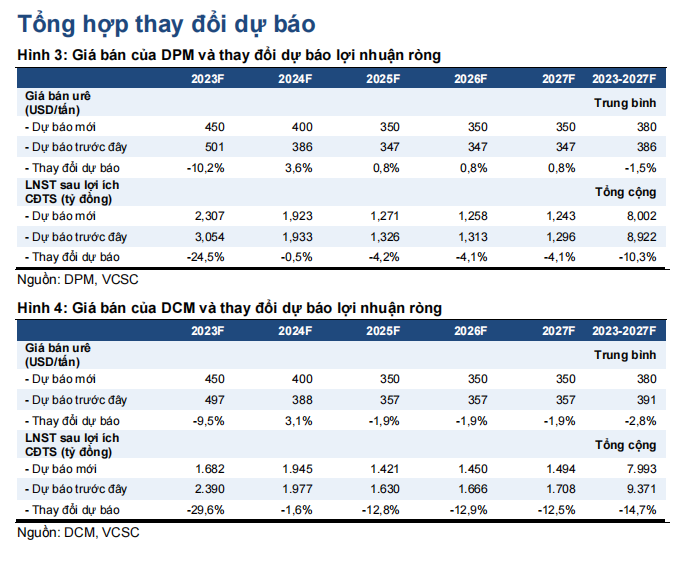

Chúng tôi điều chỉnh giảm 17% dự báo giá urê Trung Đông trung bình cho năm 2023 từ 539 USD/tấn xuống còn 450 USD/tấn (tương đương 90% mức trước xung đột Ukraine - Nga).

Tính đến giữa tháng 2/2023, giá urê Trung Đông trung bình từ đầu năm đến nay đạt 411 USD/tấn, thấp hơn 29% so với mức trung bình của quý 4/2022. Tuy nhiên, theo các doanh nghiệp trong ngành, giá urê hiện tại có thể đã chạm đáy, điều này sẽ kích thích nhu cầu urê cao hơn trong những tháng tới. Ngoài ra, giá khí đốt ở Châu Âu dù đã giảm kể từ cuối tháng 8/2022 nhưng vẫn tiếp tục duy trì ở mức cao 18 USD/MMBTU - cao hơn 17% so với mức trước xung đột và cao hơn 3,8 lần so với mức trước dịch COVID-19. Do đó, Châu Âu có thể ưu tiên nhập khẩu urê với giá cạnh tranh hơn tự sản xuất và chỉ một số nhà máy urê chạy bằng khí ở Châu Âu vốn tạm ngừng sản xuất vào năm 2022 có thể hoạt động trở lại vào năm 2023. Trong năm 2023, nguồn cung lớn hơn từ Trung Quốc và Nga đang góp phần vào nguồn cung urê toàn cầu; tuy nhiên mức đóng góp vẫn thấp hơn so với trước thời điểm xung đột Nga - Ukraine. Nguồn cung tăng và nhu cầu phục hồi sẽ không gây thêm áp lực lên giá urê. Trong khi đó, chúng tôi hầu như vẫn duy trì giả định về giá urê Trung Đông trung bình là 350-400 USD/tấn trong giai đoạn 2024-2027 (tương đương mức trung bình 15 năm) do chúng tôi kỳ vọng giá dầu thô, khí đốt và LNG sẽ hạ nhiệt trong dài hạn.

Chúng tôi loại bỏ giả định chênh lệch 7% giữa giá bán bình quân (ASP) của DPM và DCM so với giá urê quốc tế trong giai đoạn 2023-2027. Năm 2022, ASP của DPM và DCM thấp hơn khoảng 4%-8% so với giá urê Trung Đông trung bình, một phần do cả 2 công ty này đều hỗ trợ nông dân. Do giá urê đã giảm kể từ tháng 10/2022 xuống mức phù hợp vào giữa tháng 2/2023, chúng tôi cho rằng cả 2 công ty sẽ không hỗ trợ nông dân trong giai đoạn 2023-2027. Theo dự báo giá urê Trung Đông thấp hơn và giả định thấp hơn về mức tăng của tỷ giá USD/VND, chúng tôi giảm ASP trung bình bằng VND của DPM và DCM khoảng 13%-14% trong năm 2023.

Chúng tôi kỳ vọng mức tiêu thụ urê toàn cầu và trong nước sẽ tăng vào năm 2023, qua đó hỗ trợ cho sự phục hồi giá urê. Các doanh nghiệp trong ngành kỳ vọng nhu cầu urê toàn cầu sẽ tăng vào năm 2023 do 1) giá urê giảm mạnh và 2) nhu cầu về an ninh lương thực. Ngoài ra, DPM cho biết nhu cầu phân bón trong nước giảm 20%-30% YoY trong năm 2022 chủ yếu do giá phân bón tăng cao. Do đó, chúng tôi kỳ vọng tiêu thụ urê trong nước sẽ phục hồi vào năm 2023 do chúng tôi dự báo giá urê sẽ giảm khoảng 30% YoY. Chúng tôi cũng dự báo sản lượng bán urê sẽ tương đối ổn định YoY cho cả DPM và DCM vì chúng tôi tin rằng cả 2 công ty sẽ dự trữ một số hàng tồn kho cho năm 2023 và ưu tiên thị trường trong nước hơn thị trường quốc tế sau khi xuất khẩu mạnh vào năm 2022.

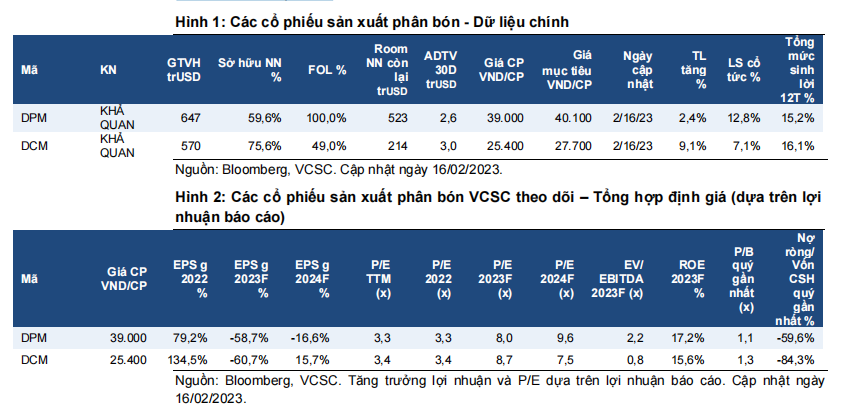

Chúng tôi điều chỉnh khuyến nghị cho DPM và DCM từ MUA xuống KHẢ QUAN và giảm giá mục tiêu tương ứng 7% xuống 40.100 đồng/cổ phiếu và 15% xuống 27.700 đồng/cổ phiếu. Giá mục tiêu thấp hơn của chúng tôi là do chúng tôi điều chỉnh giảm 10% dự báo tổng LNST sau lợi ích CĐTS giai đoạn 2023-2027 cho DPM và 15% cho DCM.

Định giá và lợi suất cổ tức hấp dẫn. DPM đang giao dịch ở mức P/E 2023/2024 lần lượt là 8,0 lần/9,6 lần – thấp hơn 27%/12% so với P/E trượt trung bình 5 năm của các công ty cùng ngành trong khu vực. Chúng tôi dự báo DPM sẽ trả cổ tức tiền mặt hấp dẫn 3.000-5.000 đồng/cổ phiếu (lợi suất cổ tức 8%-13%) trong giai đoạn 2023-2027. DCM đang giao dịch ở mức P/E 2023/2024 lần lượt là 8,7 lần/7,5 lần - thấp hơn 20%/31% so với P/E trượt trung bình 5 năm của các công ty cùng ngành trong khu vực. Chúng tôi dự báo DCM sẽ trả cổ tức tiền mặt hấp dẫn 1.800-2.000 đồng/cổ phiếu (lợi suất cổ tức 7%-8%) trong giai đoạn 2023-2027.

Yếu tố hỗ trợ: Chi trả cổ tức cao hơn dự kiến; nhu cầu urê cao hơn dự kiến hoặc nguồn cung urê thấp hơn dự kiến sẽ khiến giá urê tăng hoặc duy trì ở mức cao.

Rủi ro: Giá urê toàn cầu giảm mạnh hơn kỳ vọng; giá dầu nhiên liệu (FO) và giá khí đầu vào trong nước cao hơn dự kiến.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024