NH TMCP Công Thương Việt Nam (CTG): Khuyến nghị trung lập dành cho cổ phiếu CTG

Nguồn: MBS

![]()

- LNTT hợp nhất Q1/2024 tăng nhẹ 3.5% svck do thu nhập hoạt động chỉ tăng 12.0% trong khi chi phí trích lập tăng 19.7% svck;

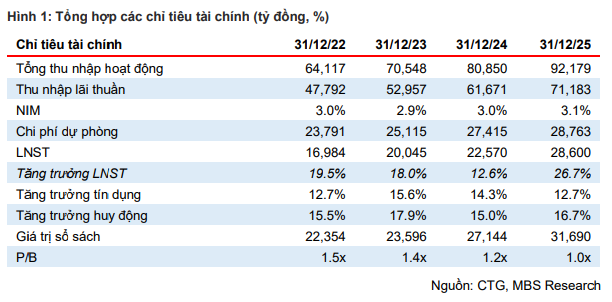

- Chúng tôi dự báo LNST 2024-2025 sẽ tăng lần lượt 12.6% và 26.7% svck;

- Chúng tôi khuyến nghị TRUNG LẬP với giá mục tiêu 12 tháng là 33,800 VND/cp

LNST Q1/2024 tăng nhẹ 3.5% svck

Trong quý đầu năm 2024, CTG ghi nhận tổng thu nhập hoạt động đạt 19,067 tỷ đồng (+12.0% svck), trong đó thu nhập lãi thuần tăng 19.8% và thu nhập ngoài lãi giảm 10.6% svck. Tỷ lệ thu nhập ngoài lãi/tổng thu nhập hoạt động đạt 20.4%. Tỷ lệ CIR trong kỳ đạt 25.2%, tương đương cùng kỳ năm trước. Tuy nhiên, chi phí trích lập dự phòng đạt 8,049 tỷ đồng, tăng 19.7% svck và 80.0% so với quý liền trước khiến LNST chỉ đạt 5,003 tỷ đồng, tăng nhẹ 3.5% svck và giảm 17.4% so với Q4/2023.

Mức LNST này đạt 22.2% dự báo LNST cả năm 2024 của chúng tôi và thấp hơn 6% so với kế hoạch của ngân hàng. Chúng tôi dự báo LNST 2024 sẽ tăng 12.6% và tăng tốc lên mức 26.7% trong năm 2025 nhờ NIM tăng và chi phí trích lập giảm tốc so với 2024.

Tỷ lệ NPL quay về mức đỉnh Q3/2023

Tỷ lệ NPL cuối Q1/2024 đạt 1.35%, tăng 22 điểm cơ bản so với đầu năm. CTG có tỷ lệ NPL thấp thứ 3 (sau TCB và VCB) trong nhóm các NHTM có vốn hóa lớn. Mặc dù vậy, tỷ lệ NPL này lại tương đương với mức đỉnh tại cuối Q3/2023 cho thấy áp lực gia tăng nợ xấu đối với CTG vẫn còn lớn. Nợ xấu gia tăng khiến CTG mạnh tay trích lập đưa tỷ lệ trích lập dự phòng/tổng dư nợ trong quý lên mức 0.53%, cao gấp đôi so với mức của Q4/2023. Tỷ lệ bao nợ xấu (LLR) của CTG đạt 150.8% tại cuối Q1/2024, giảm đáng kể so với cuối năm 2023 (đạt 167.2%) và so với cùng kỳ (đạt 173.0%). NPL được dự báo duy trì ở mức 1.35% tại cuối 2024 và tăng nhẹ lên 1.4% cuối 2025.

Khuyến nghị TRUNG LẬP với giá mục tiêu 12 tháng là 33,800 VND/cp.

Chúng tôi khuyến nghị TRUNG LẬP đối với CTG với giá mục tiêu là 33,800VND/cp dưa trên (1) triển vọng tăng trưởng lợi nhuận 2024 đạt 12.6%, thấp hơn so với trung bình các ngân hàng theo dõi (+21.8% svck) (2) mặc dù NPL vẫn ở mức dưới 2% nhưng tỷ lệ trích lập của CTG là tương đối lớn, đặc biệt khi so sánh với 2 NHTMNN khác là VCB và BID. Điều này theo chúng tôi là lý do khiến định giá của CTG thấp hơn đáng kể so với 2 ngân hàng trên.

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024