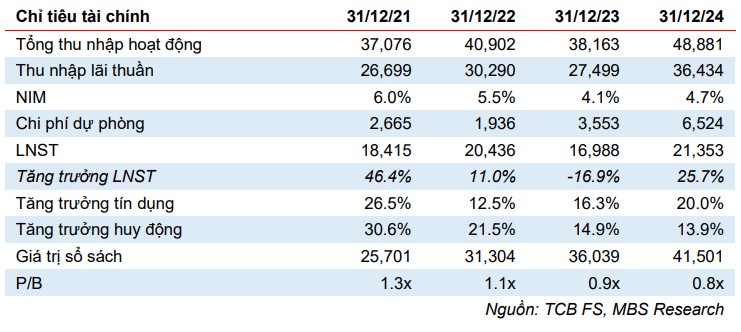

NH TMCP Việt Vam Thịnh Vượng (TCB): LNST Q3/23 giảm mạnh do gia tăng chi phí hoạt động và trích lập dự phòng

Nguồn: MBS

- LNST Q3/2023 và 9T2023 giảm lần lượt 13.0% và 18.7% do chi phí trích lập dự phòng tăng lần lượt 55.1% và 83.7% svck.

- NPL tăng mạnh lên mức 1.4% chủ yếu phát sinh từ nhóm SMEs và KHCN và LLR giảm xuống mức 93.0%.

- Chúng tôi khuyến nghị NẮM GIỮ và hạ giá mục tiêu xuống 35,600 do điều chỉnh giảm LNST 2023-2024 lần lượt 6.3% và 18.4% so với dự báo gần nhất.

LNST Q3/23 giảm mạnh do gia tăng chi phí hoạt động và trích lập dự phòng

Trong Q3/2023, TCB ghi nhận tổng thu nhập hoạt động (TOI) đạt 10,418 tỷ đồng (+0.8% svck), trong đó thu nhập lãi thuần giảm 3.9% svck chủ yếu do NIM giảm 90 điểm cơ bản (đcb) svck. Chi phí hoạt động và chi phí DPRR tăng mạnh 20.5% và 55.1% svck đã kéo LNST giảm 13.0% trong Q3/23 đạt 4,669 tỷ đồng. Lũy kế 9T23, LNST đạt 13,709 tỷ đồng (-18.7% svck), tương đương với 75.6% dự báo cả năm gần nhất của chúng tôi và 76.2% kế hoạch của ngân hàng.

NIM Q3/2023 tăng 40 điểm cơ bản so với Q2/2023

NIM trong Q3/2023 đạt 4.3%, tăng 40 điểm cơ bản so với Q2/2023 và giảm 90 điểm cơ bản so với cùng kỳ. Tỷ suất sinh lợi tài sản (EAY) đi ngang so với quý trước trong khi đó chi phí vốn giảm từ mức 5.2% xuống 4.8% giúp NIM cải thiện. Đây cũng là quý có NIM tăng đầu tiên sau 6 quý giảm liên tục.

NPL tăng lên 1.4% khiến LLR giảm về mức thấp nhất trong 10 quý

Tỷ lệ nợ xấu (NPL) tại cuối Q3/2023 đạt 1.4%, tăng 64 điểm cơ bản so với đầu năm 2023, và tăng 30 điểm cơ bản so với quý liền trước. Số dư nợ xấu tại cuối Q3/2023 tăng 113.3% so với đầu năm. Tỷ lệ LLR của TCB đạt 93.0% tại 30/09/2023, giảm đáng kể so với cuối năm 2022 (đạt 157.3%) và so với cùng kỳ (đạt 165.0%). Trong 9T2023, TCB trích lập dự phòng tổng cộng 2,380 tỷ đồng (+133.1% svck) và sử dụng hơn 1,134 tỷ đồng chi phí trích lập để xử lý nợ xấu (+215.8% svck)

Khuyến nghị NẮM GIỮ với giá mục tiêu 12 tháng là 35,600 VND/cp.

Chúng tôi điều chỉnh dự báo lợi nhuận 2023-24 lần lượt giảm 6,3% và 18.4% so với dự báo trước đó do NIM được dự báo suy giảm 30 điểm cơ bản. Đợt sụt giảm từ đầu tháng 9 đã đưa cổ phiếu TCB về vùng định giá hấp dẫn (0.8x lần P/B). Chúng tôi cho rằng đây thời điểm nên NẮM GIỮ cổ phiếu TCB, một NH có chất lượng tài sản tốt, với kỳ vọng LNST sẽ tăng trưởng trung bình 22.0%/năm trong giai đoạn 2024 -25, trên cơ sở thị trường BĐS sẽ tích cực hơn từ giữa năm 2024 cũng như tín dụng tăng trưởng ở mức 20% mỗi năm.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024