NHTM CP Quân đội (MBB): Đà tăng trưởng mạnh với định giá hấp dẫn

Nguồn: VNDS

Đà tăng trưởng mạnh với định giá hấp dẫn

_58668062.png)

- Chúng tôi duy trì khuyến nghị Khả quan với mức tăng giá dự kiến là 40,8% và tỷ suất cổ tức 2,7%.

- Chúng tôi đã tăng nhẹ giá mục tiêu từ 25.400 đồng/cổ phiếu kể từ báo cáo trước khi chúng tôi sử dụng giá trị sổ sách trung bình năm 2023-24.

- P/B hiện tại của NH đang thấp hơn sv cùng ngành và chưa phản ánh ROE vượt trội của MBB sv các NHTM khác.

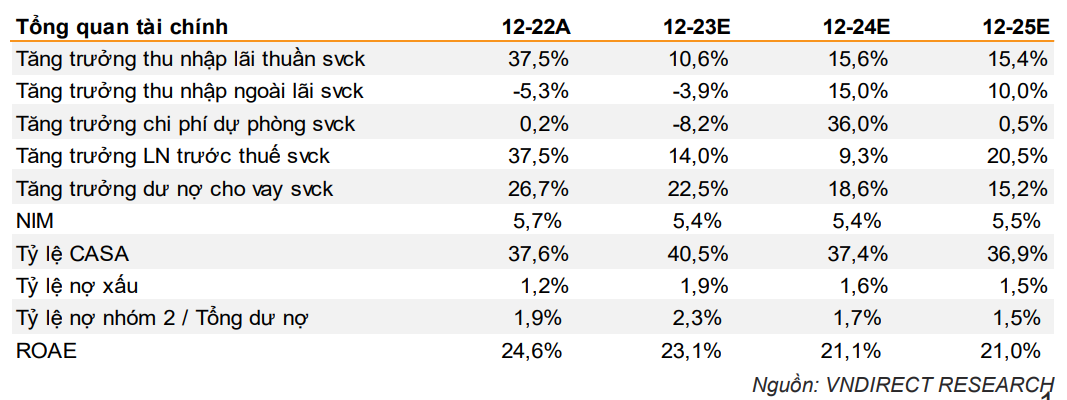

Điểm nhấn tài chính

- Q3/23, MBB đạt tăng trưởng tín dụng 13,7% sv đầu năm – cao thứ ba trong ngành, chủ yếu do sự tăng trưởng mạnh mẽ mảng cho vay doanh nghiệp.

- Lợi suất tài sản thu hẹp khi MBB chuyển đổi cấu trúc cho vay hướng tới cho vay doanh nghiệp và các khoản vay ngắn hạn. Đồng thời, chi phí vốn giảm đi sv quý trước nhờ vào tỷ trọng cao hơn của nguồn huy động vốn giá rẻ trong cơ cấu vốn, từ đó giúp NIM duy trì ổn định sv quý trước.

- Chúng tôi tính toán cổ tức tiền mặt là 600/700/800 đồng/cổ phiếu trong vòng ba năm tiếp theo vào mô hình định giá và tổng tỷ suất sinh lời của cổ phiếu.

Luận điểm đầu tư

Dư địa tăng trưởng tín dụng dồi dào giúp đẩy mạnh tăng trưởng tín dụng

Đến cuối Q3/23, MBB ghi nhận mức tăng trưởng tín dụng 13,7% sv đầu năm, cao hơn nhiều sv tăng trưởng của ngành là 7,0%. Động lực chính thúc đẩy tăng trưởng tín dụng bao gồm phân khúc cho vay doanh nghiệp trong lĩnh vực thương mại và phát triển BĐS (+20% sv đầu năm) và cho vay bán lẻ (+13% sv đầu năm), trong khi đầu tư trái phiếu doanh nghiệp giảm mạnh -13% sv đầu năm. Chúng tôi nâng dự báo tăng trưởng cho vay của MBB từ 19,8% trong năm 2023 lên 22,5% dựa trên tỷ lệ CAR vượt trội (11,3%) và dư địa tín dụng dồi dào (24%).

NIM sẽ được cải thiện khi các khoản tiền gửi với lãi suất cao đáo hạn

Q3/23 đánh dấu quý đầu tiên ghi nhận chi phí vốn của NH giảm, sau chuỗi tăng liên tục từ Q1/22. Chúng tôi dự phóng chi phí vốn sẽ tiếp tục giảm đến 3,7% vào Q4/24, khi các khoản tiền gửi với lãi suất cao mở vào đầu năm dần đáo hạn. Lưu ý là NH đã cắt giảm lãi suất huy động từ 0,5-1,7% cho tất cả các kỳ hạn kể từ tháng 6. Do đó, chúng tôi kỳ vọng NIM sẽ chạm đáy trong năm 2023 và cải thiện vào năm 2024.

Chất lượng tài sản suy giảm, nhưng vẫn tốt hơn trung bình ngành

Cuối Q3/23, NPL của NH tăng lên 1,89% - mức cao nhất kể từ năm 2016, chủ yếu đến từ danh mục cho vay mua nhà. Chi phí dự phòng cho Q3/23 cũng tăng mạnh 50,5% svck. Tuy nhiên, điểm sáng là tỷ lệ khoản vay nhóm 2 giảm xuống 2,97% từ 3,6% vào cuối Q2/23. Tỷ lệ bao nợ xấu giảm xuống 122% vào cuối Q3/23, nhưng vẫn xếp vị trí cao thứ tư trong số các NHTM.

Định giá hấp dẫn cho một NH thương mại có tăng trưởng vượt trội

MBB hiện đang giao dịch ở mức P/B năm 2023 là 1,0 lần, thấp hơn nhiều so với mức trung bình ngành là 1,3 lần. Chúng tôi cho rằng mức định giá này hấp dẫn khi NH có tăng trưởng LN ròng và cho vay ấn tượng trong điều kiện kinh tế khó khăn.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024