NHTMCP Bưu điện Liên Việt (LPB): Giảm dự báo và hạ khuyến nghị xuống Giảm tỷ trọng

Nguồn: HSC

Giảm dự báo và hạ khuyến nghị xuống Giảm tỷ trọng

- HSC hạ khuyến nghị đối với LPB xuống Giảm tỷ trọng (từ Nắm giữ) mặc dù tăng 9,8% giá mục tiêu lên 14.500đ (rủi ro giảm giá 11%) sau khi hạ giả định lãi suất phi rủi ro xuống 4% (từ 5%) và chuyển thời điểm định giá sang cuối năm 2024.

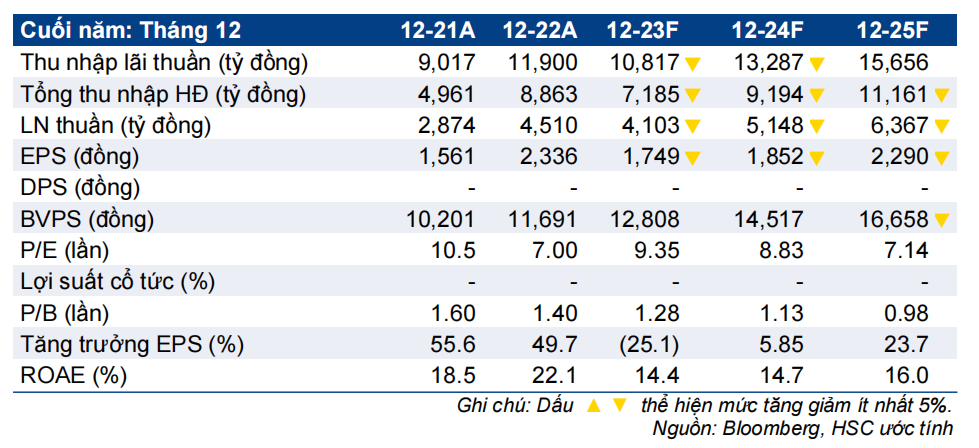

- Chúng tôi giảm bình quân 18% dự báo lợi nhuận thuần năm 2023-2025 dựa trên những yếu tố ảnh hưởng đến KQKD 9 tháng (kém khả quan hơn kỳ vọng), đặc biệt tỷ lệ NIM và chất lượng tài sản.

- Sau khi giá cổ phiếu tăng 1,6% trong 3 tháng qua, hiện LPB có P/B trượt dự phóng 1 năm là 1,13 lần; cao hơn 1,3 độ lệch chuẩn so với bình quân từ năm 2017 ở mức 0,76 lần và cao hơn 21% so với bình quân nhóm NHTM tư nhân.

Sự kiện: Phân tích KQKD gần đây và triển vọng tương lai

LPB đã công bố LNTT 9 tháng đầu năm 2023 giảm 23,5% so với cùng kỳ xuống 3,7 nghìn tỷ đồng, thấp hơn ước tính của HSC và mới chỉ hoàn thành 61% kế hoạch LNTT cả năm 2023 của Ngân hàng là 6 nghìn tỷ đồng (tăng trưởng 5,5%). Tỷ lệ NIM giảm đáng kể (giảm 107 điểm cơ bản so với cùng kỳ) là yếu tố lớn nhất khiến

KQKD kém khả quan. KQKD 9 tháng đầu năm 2023 của LPB cho thấy Ngân hàng sẽ phải đạt LNTT 2,3 nghìn tỷ đồng trong Q4/2023 (tăng 166,7% so với cùng kỳ) để có thể hoàn thành kế hoạch đề ra cho năm 2023. HSC cho rằng đây sẽ là mục tiêu khó thực hiện nếu không có sự đóng góp đáng kể của các khoản mục không thường xuyên như: phí bancassurance trả trước, lãi thuần HĐ kinh doanh ngoại hối, lãi mua bán trái phiếu hay thu nhập từ thu hồi nợ xấu.

Ở mặt tích cực, tín dụng của LPB đã tăng mạnh so với đầu năm, tăng 11,9%; tỷ lệ NIM Q3/2023 cuối cùng đã tăng so với quý trước; tỷ lệ nợ xấu có vẻ đã lập đỉnh vì tỷ lệ nợ nhóm 2 giảm xuống gần mặt bằng bình thường (bình quân 5 năm). Nói chung, đã có những tín hiệu tích cực xuất hiện nhưng KQKD của LPB vẫn hồi phục chậm hơn so với các NHTM khác.

Tác động: Giảm 18% dự báo năm 2023-2025 với lợi nhuận thuần 3 năm tăng trưởng với tốc độ CAGR 7%

Với LNTT 9 tháng đầu năm 2023 thấp hơn kỳ vọng cộng với một số khó khăn tiếp tục tồn tại, HSC giảm bình quân 18% dự báo cho năm 2023-2025 với lợi nhuận thuần 3 năm tăng trưởng với tốc độ CAGR 6,7%. Lưu ý rằng (1) LNTT Q4/2023 dự báo đạt 1,6 nghìn tỷ đồng, tăng 82,7% so với cùng kỳ và (2) mặc dù dự báo mới của chúng tôi cao hơn 28% so với bình quân dự báo của thị trường, hiện mới chỉ có 2 chuyên viên theo dõi, phân tích LPB với dự báo được cập nhật khá chậm.

Định giá và khuyến nghị

Sau khi tăng 1,6% trong 3 tháng qua, LPB hiện có P/B trượt dự phóng 1 năm là 1,13 lần; cao hơn 1,3 độ lệch chuẩn so với bình quân từ khi niêm yết và cao hơn 21% so với bình quân nhóm NHTM tư nhân. Sau khi hạ giả định lãi suất phi rủi ro trong mô hình xuống 4% (từ 5%) và chuyển thời điểm định giá sang cuối năm 2024, HSC nâng giá mục tiêu lên 14.500đ, tương đương rủi ro giảm giá 11,3% và P/B dự phóng năm 2024 là 1 lần. Chúng tôi hạ khuyến nghị đối với LPB xuống Giảm tỷ trọng từ Nắm giữ.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024