NHTMCP Công thương Việt Nam (CTG): LNTT Q3/2023 tăng 17% từ nền thấp

Nguồn: HSC

LNTT Q3/2023 tăng 17% từ nền thấp

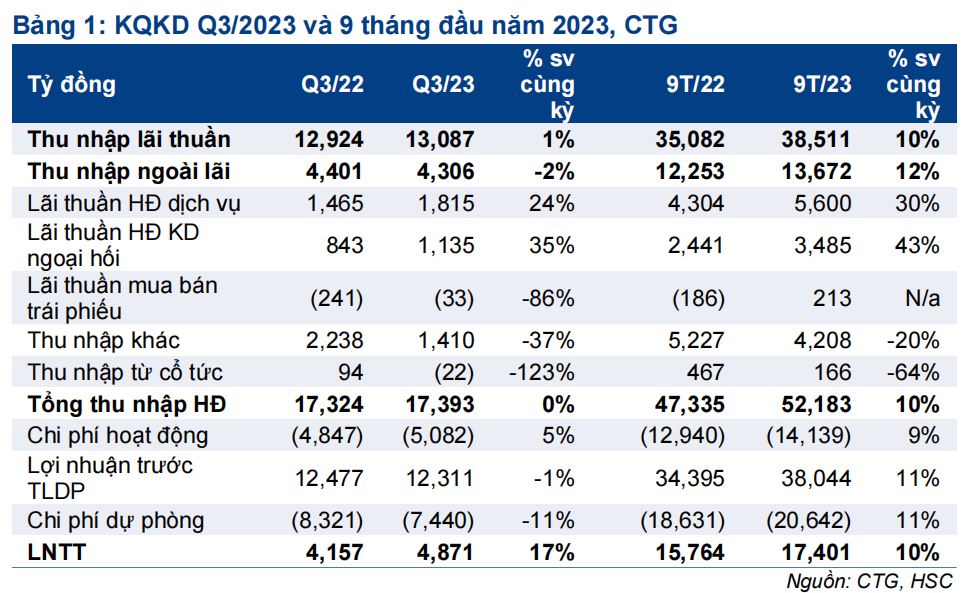

- CTG đã công bố KQKD Q3/2023 tương đối tích cực với LNTT đạt 4.871 tỷ đồng (tăng 17,2% từ nền thấp cùng kỳ nhưng giảm 25,6% so với quý trước). LNTT 9 tháng đạt 17.401 tỷ đồng (tăng 10,4% so với cùng kỳ), bằng 73% dự báo của HSC cho cả năm 2023 và sát kỳ vọng.

- Tín dụng tăng 8,7% so với đầu năm (tăng 2% so với quý trước) và tỷ lệ NIM ổn định ở 2,92%. Tỷ lệ nợ xấu tăng 10 điểm cơ bản so với quý trước lên 1,37% và hệ số LLR duy trì ở mức 172%.

- CTG hiện có P/B dự phóng năm 2023 là 1,08 lần, chiết khấu 34% so với NHTM tương đồng nhất là BID. HSC duy trì khuyến nghị Mua vào và giá mục tiêu 36.500đ.

Sự kiện: Công bố KQKD Q3/2023

CTG đã công bố KQKD Q3/2023 tích cực với LNTT tăng 17,2% so với cùng kỳ đạt 4.871 tỷ đồng nhờ thu nhập lãi thuần (tăng 30,1% so với cùng kỳ) tăng mạnh, chi phí hoạt động (tăng 4,8% so với cùng kỳ) được kiểm soát tốt và chi phí dự phòng (giảm 10,6% so với cùng kỳ) giảm. Lũy kế 9 tháng đầu năm 2023, LNTT đạt 17.401 tỷ đồng (tăng 10,4% so với cùng kỳ), bằng 73% dự báo của HSC cho cả năm 2023 và sát kỳ vọng.

Tín dụng tăng trưởng ổn định

Tổng tín dụng Q3/2023 tăng 2% so với quý trước (tăng 8,7% so với đầu năm) đạt 1,364 triệu tỷ đồng nhờ cho vay khách hàng. Trong khi đó, TPDN gần như giữ nguyên và chỉ chiếm 0,36% tổng tín dụng. Tăng trưởng cho vay khách hàng đến từ tất cả phân khúc khách hàng với khách hàng cá nhân tăng 8,4% so với đầu năm (tăng 1,8% so với quý trước), DNNVV tăng 6,8% so với đầu năm (tăng 3,5% so với quý trước), khách hàng doanh nghiệp lớn tăng 6,4% so với đầu năm (tăng 0,5% so với quý trước) và doanh nghiệp FDI tăng 27% so với đầu năm (tăng 1,3% so với quý trước).

CTG đã nhận được hạn mức tăng trưởng tín dụng cho năm 2023 là 14%, cao hơn so với 3 năm trước (bình quân 11%). HSC kỳ vọng tín dụng sẽ tăng trưởng mạnh hơn trong Q4/2023.

Về mặt huy động, tiền gửi khách hàng tăng 4,9% so với đầu năm nhưng đang ngang so với quý trước, giấy tờ có giá giảm 3,8% so với đầu năm (giảm 22% so với quý trước) và vay liên ngân hàng tăng mạnh 37% so với đầu năm (tăng 76% so với quý trước) do CTG đã tận dụng mặt bằng lãi suất thấp trên thị trường liên ngân hàng.

Tỷ lệ tiền gửi không kỳ hạn tiếp tục hồi phục, tăng lên 20% so với mức đáy 18,1% trong Q1/2023.

Tỷ lệ NIM ổn định như dự báo

Tỷ lệ NIM ổn định ở mức 2,92% (tăng 2 điểm cơ bản so với quý trước) với lợi suất gộp giảm 42 điểm cơ bản và chi phí huy động giảm 45 điểm cơ bản. HSC thấy rằng chi phí huy động tiền gửi khách hàng đã đạt đỉnh vào cuối Q1/2023 (tăng 3 điểm cơ bản so với quý trước trong Q2/2023 nhưng giảm 60 điểm cơ bản so với quý trước trong Q3/2023). Tuy nhiên, chi phí huy động giấy tờ có giá và vay liên ngân hàng vẫn tăng 93/30 điểm cơ bản so với quý trước trong Q2/2023 và Q3/2023.

Tuy nhiên nếu so sánh với cùng kỳ năm trước, tỷ lệ NIM Q3/2023 giảm 25 điểm cơ bản so với Q3/2022, theo đó thu nhập lãi thuần chỉ tăng khiêm tốn 1,3% so với cùng kỳ.

Thu nhập ngoài lãi trái chiều

Tổng thu nhập ngoài lãi Q3/2023 giảm 2% so với cùng kỳ xuống còn 4.306 tỷ đồng với tác động tích cực từ lãi thuần HĐ dịch vụ (tăng 24% so với cùng kỳ đạt 1.815 tỷ đồng) & lãi thuần HĐ kinh doanh ngoại hối (tăng 35% so với cùng kỳ đạt 1.135 tỷ đồng) tăng mạnh và hoạt động mua bán trái phiếu giảm lỗ (lỗ 33 tỷ đồng so với 241 tỷ đồng trong Q3/2022) đã bị triệt tiêu do thu nhập khác sụt giảm (giảm 37% so với cùng kỳ) và lỗ từ hoạt động góp vốn, mua cổ phần.

Chi phí hoạt động được kiểm soát tốt

Tổng chi phí hoạt động chỉ tăng 4,8% so với cùng kỳ trong Q3/2023 và tăng 9,3% so với cùng kỳ trong 9 tháng đầu năm 2023. Chi phí nhân viên tăng 2% mặc dù số lượng nhân viên giảm 1,6% so với cùng kỳ. Trái lại, chi phí quản lý (cấu phần lớn thứ 2 trong chi phí hoạt động) tăng 12% so với cùng kỳ. Nói chung, tỷ lệ CIR 9 tháng đầu năm 2023 được kiểm soát tốt ở mức 27% so với bình quân khoảng 33% của các NHTM HSC khuyến nghị.

Nợ xấu tăng nhưng chất lượng tài sản vẫn trong tầm kiểm soát

Tổng nợ xấu tăng 1,6 nghìn tỷ đồng lên 18,9 nghìn tỷ đồng (tăng 9,4% so với quý trước) do danh mục tín dụng dần tới hạn và chuyển nhóm. Ngoài ra, nợ xấu tăng còn do nợ xấu mới hình thành (5,6 nghìn tỷ đồng) cao hơn nợ xấu được xóa trong kỳ (4 nghìn tỷ đồng).

Tỷ lệ nợ xấu tăng lên 1,37% (từ 1,27% tại thời điểm cuối Q2/2023 và 1,24% tại thời điểm cuối năm 2022). Nợ nhóm 2 giảm 6,5% so với quý trước xuống còn 32,9 nghìn tỷ đồng, tương đương 2,37% dư nợ cho vay. HSC đánh giá đây là tín hiệu tích cực, cho thời kỳ chất lượng tài sản chịu áp lực nhất có lẽ đã qua.

Chi phí dự phòng giảm 10,6% (từ nền cao cùng kỳ) trong Q3/2023 nhưng tăng 10,6% so với cùng kỳ trong 9 tháng đầu năm 2023 vì CTG đã nỗ lực trích lập dự phòng và xóa nợ xấu. Nói chung, chi phí tín dụng của CTG (chi phí dự phòng/dư nợ cho vay bình quân) là 2,22% trong Q3/2023 và 2,06% trong 9 tháng đầu năm 2023; cao hơn mức 1,5%; 1,3% và 1,7% trong giai đoạn 2019- 2021.

Hệ số LLR duy trì ở mức 172%.

Duy trì khuyến nghị và giá mục tiêu

HSC duy trì khuyến nghị Mua vào, giá mục tiêu 36.500đ và dự báo. Hiện CTG có P/B dự phóng năm 2023 là 1,08 lần; chiết khấu 34% so với BID và chiết khấu 63% so với VCB.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024