NHTMCP Công thương Việt Nam (CTG): Triển vọng tích cực và định giá hấp dẫn

Nguồn: HSC

- HSC duy trì khuyến nghị Mua vào đối với CTG và nâng 17,2% giá mục tiêu lên 38.300đ (tiềm năng tăng giá 22%) sau khi tăng nhẹ dự báo lợi nhuận cho năm 2024-2025 & chuyển thời điểm định giá sang cuối năm 2024.

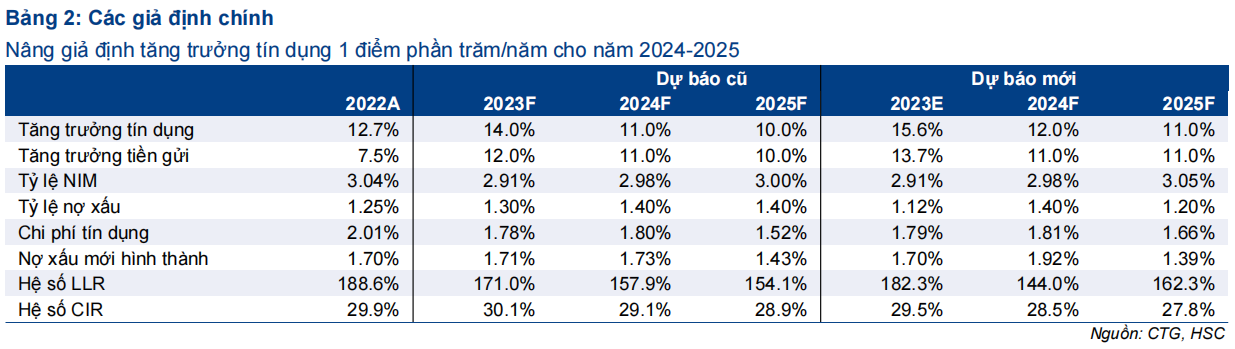

- KQKD sơ bộ năm 2023 tích cực với lợi nhuận tăng 20% (vượt 5% dự báo) nhờ tín dụng tăng trưởng mạnh 15,6%; tỷ lệ NIM ổn định và chất lượng tài sản được duy trì ở mức tốt (tỷ lệ nợ xấu 1,12% và hệ số LLR 160%).

- Sau khi giá cổ phiếu tăng mạnh trong vài tuần qua, CTG có P/B trượt dự phóng 1 năm là 1,17 lần, tương đương bình quân 5 năm nhưng chiết khấu tới 37% so với NHTM tương đồng nhất là BID. Tại giá mục tiêu mới, P/B dự phóng năm 2024 là 1,43 lần.

Sự kiện: Phân tích KQKD sơ bộ năm 2023 và triển vọng năm 2024-2025

CTG gần đây đã chia sẻ KQKD sơ bộ năm 2023 với LNTT tăng 20% so với cùng kỳ (vượt 5% dự báo của HSC) nhờ tín dụng tăng trưởng mạnh 15,6%; tỷ lệ NIM ổn định và chất lượng tài sản được duy trì ở mức tốt (tỷ lệ nợ xấu 1,12% và hệ số LLR 160%). Sau khi một số NHTM công bố KQKD khả quan cộng với thông tin tích cực về hạn mức tăng trưởng tín dụng cho năm 2024 cùng một số thông tin hỗ trợ khác về mặt chính sách, giá cổ phiếu ngân hàng nói chung và CTG nói riêng đã tăng tốt trong vài tuần qua.

Tác động: Điều chỉnh một chút dự báo lợi nhuận năm 2024- 2025

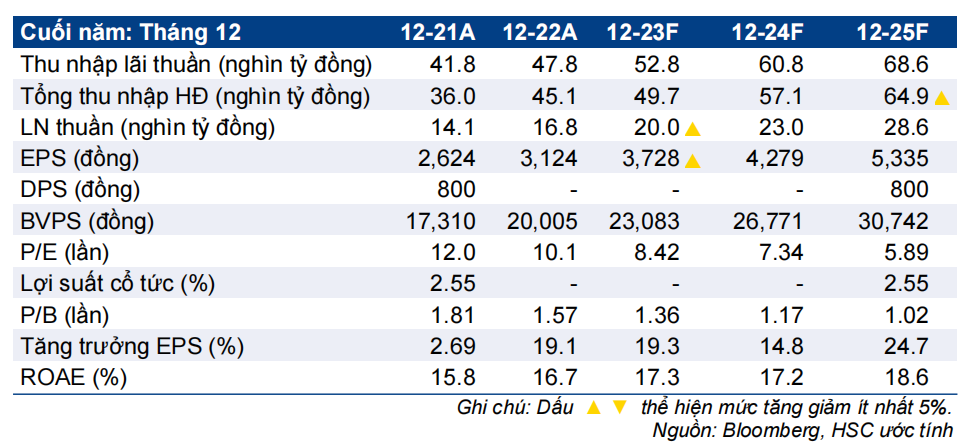

Với KQKD năm 2023 vượt dự báo, HSC nâng 3,6%/0,2% dự báo cho năm 2024- 2025 với lợi nhuận thuần tăng trưởng lần lượt 14,8% và 24,7% sau khi nâng một chút giả định tăng trưởng tín dụng mặc dù cũng nâng giả định chi phí dự phòng. Nói chung, lợi nhuận thuần 3 năm dự báo tăng trưởng với tốc độ CAGR 19,5% (cao hơn mức tăng trưởng bình quân các NHTM HSC khuyến nghị ở mức 17,2%).

Định giá và khuyến nghị

Giá cổ phiếu CTG đã tăng 22% trong 3 tháng qua, khả quan hơn nhiều so với VN Index. Theo đó, hiện CTG có P/B trượt dự phóng 1 năm là 1,17 lần, tương đương bình quân 5 năm. Tuy nhiên, HSC đánh giá CTG vẫn đang bị định giá thấp khi chiết khấu tới 37% so với NHTM tương đồng nhất là BID (Nắm giữ, giá mục tiêu 44.800đ).

Chúng tôi nâng 17,2% giá mục tiêu lên 38.300đ dựa trên KQKD năm 2023 vượt kỳ vọng và dự báo cho năm 2024-2025 được điều chỉnh tăng bên cạnh việc chuyển thời điểm định giá sang cuối năm 2024. HSC duy trì khuyến nghị Mua vào dựa trên triển vọng tích cực của CTG và chiết khấu định giá sâu với BID (chúng tôi cho rằng mức chiết khấu định giá này sẽ thu hẹp). Với tệp khách hàng lớn và chiến lược tập trung nhiều hơn vào khách hàng cá nhân, DNNVV; CTG sẽ tiếp tục khai thác được tiềm năng của Ngân hàng.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024