NHTMCP Đầu tư và Phát triển Việt Nam (BID): Triển vọng tích cực & định giá hợp lý

Nguồn: HSC

Triển vọng tích cực & định giá hợp lý

- HSC duy trì khuyến nghị Tăng tỷ trọng và nâng 4% giá mục tiêu cho BID lên 44.800đ (tiềm năng tăng giá 14%) sau khi chuyển thời điểm định giá sang cuối năm 2024.

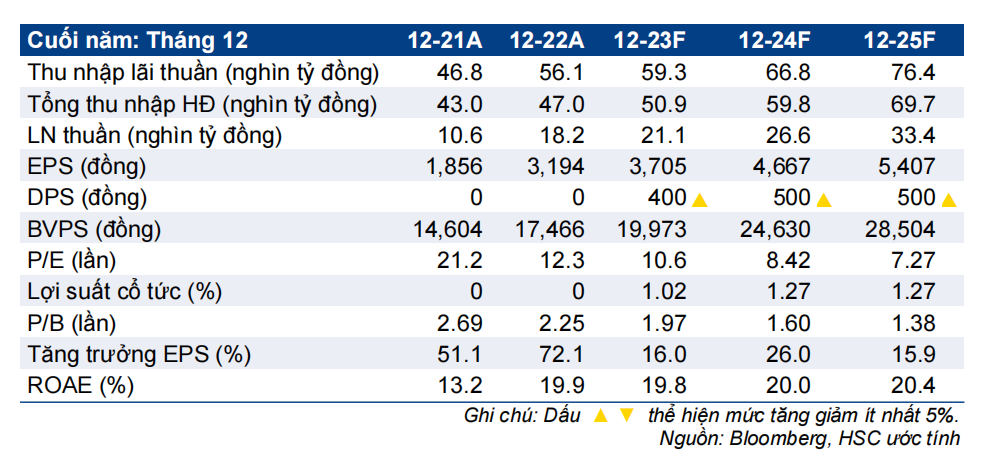

- Chúng tôi duy trì dự báo năm 2023-2025 với lợi nhuận thuần 3 năm tăng trưởng với tốc độ CAGR 22,5% nhờ tổng thu nhập hoạt động tăng trưởng tích cực và chi phí tín dụng giảm.

- Hiện BID có P/B trượt dự phóng 1 năm là 1,61 lần; thấp hơn 0,7 độ lệch chuẩn so với bình quân quá khứ nhưng cao hơn 45% so với bình quân NHTM niêm yết. HSC tin rằng BID xứng đáng được định giá cao hơn nhờ có lợi thế cạnh tranh, triển vọng tăng trưởng lợi nhuận tốt và tâm lý tích cực của NĐT từ thương vụ phát hành riêng lẻ sắp tới.

Sự kiện: Phân tích triển vọng & tiến độ thực hiện kế hoạch phát hành riêng lẻ

Dựa trên KQKD 9 tháng đầu năm 2023 của BID & ngành nói chung cộng với áp lực tỷ giá/lãi suất giảm, HSC tin tưởng hơn vào quan điểm là tỷ lệ NIM, tỷ lệ nợ xấu và chi phí tín dụng sẽ cải thiện trong năm 2024-2025.

Về kế hoạch phát hành riêng lẻ, BID đã chốt được đơn vị tư vấn và đã nhận được sự quan tâm từ một số NĐT tiềm năng. Theo đó, HSC kỳ vọng BID có thể hoàn thành kế hoạch tăng vốn vào giữa năm 2024.

Tác động: Duy trì dự báo lợi nhuận năm 2023-2025

HSC giữ nguyên dự báo cho năm 2023-2025 với lợi nhuận thuần 3 năm tăng trưởng với tốc độ CAGR 22,5% nhờ tổng thu nhập hoạt động tăng trưởng tích cực và chi phí tín dụng giảm. Chúng tôi cũng đưa vào mô hình tác động của kế hoạch phát hành riêng lẻ.

Dự báo của HSC thấp hơn 15% so với bình quân thị trường vì chúng tôi đã điều chỉnh quỹ khen thưởng, phúc lợi (chiếm 15% lợi nhuận thuần) khi tính EPS dự phóng. EPS dự phóng chưa điều chỉnh quỹ khen thưởng, phúc lợi của HSC tương đương bình quân thị trường.

Định giá và khuyến nghị

Giá cổ phiếu BID đã điều chỉnh 3% trong 3 tháng qua, lớn hơn mức điều chỉnh bình quân của cổ phiếu các NHTM HSC khuyến nghị. Theo đó, hiện BID có P/B trượt dự phóng 1 năm là 1,61 lần; thấp hơn 0,7 độ lệch chuẩn so với bình quân quá khứ nhưng cao hơn 45% so với bình quân các NHTM niêm yết. Hiện định giá của BID đang rất hấp dẫn và sát đáy lịch sử trong khi triển vọng lợi nhuận tích cực và kết quả kế hoạch phát hành riêng lẻ đang đến gần.

HSC duy trì khuyến nghị Tăng tỷ trọng và nâng 4% giá mục tiêu cho BID lên 44.800đ sau khi chuyển thời điểm định giá sang cuối năm 2024. Tại giá mục tiêu mới, tiềm năng tăng giá là 14% và P/B dự phóng năm 2024 là 1,82 lần; cao hơn 41% so với bình quân các NHTM niêm yết.

Chúng tôi ưa thích BID dựa trên quy mô lớn, danh mục cho vay đa dạng và tỷ trọng tín dụng dành cho doanh nghiệp BĐS vừa phải. Vốn mới từ thương vụ phát hành riêng lẻ có thể giúp BID tiếp tục tăng trưởng và tác động tích cực đến giá cổ phiếu.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024