NHTMCP ĐT và PT Việt Nam (BID): Giá trở về sát giá trị sau khi điều chỉnh; nâng khuyến nghị lên Nắm giữ

Nguồn: HSC

Giá trở về sát giá trị sau khi điều chỉnh; nâng khuyến nghị lên Nắm giữ

- HSC duy trì giá mục tiêu đối với BID là 49.600đ nhưng nâng khuyến nghị lên Nắm giữ (từ Giảm tỷ trọng) sau khi giá cổ phiếu giảm gần đây (giảm 6% trong 2 tuần qua).

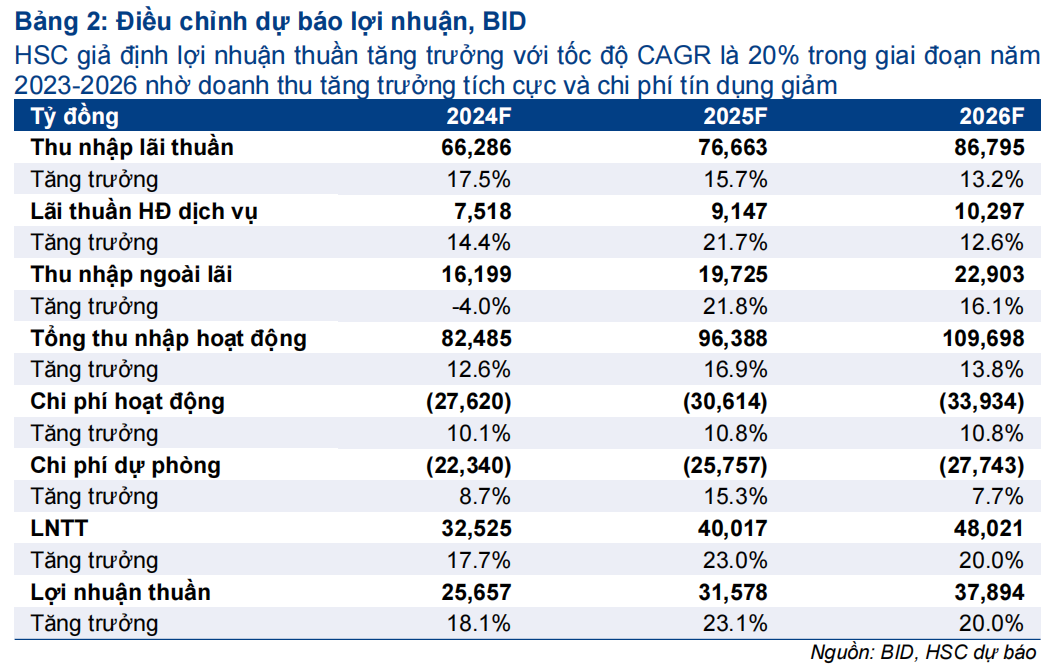

- HSC giữ nguyên dự báo lợi nhuận thuần giai đoạn 2024-2026. Theo đó, lợi nhuận thuần sẽ tăng trưởng với tốc độ CAGR 3 năm ở mức 20% và hệ số ROE bình quân là 19%. Doanh thu thuần tăng trưởng tích cực và chi phí tín dụng được kiểm soát tốt dự kiến sẽ là những động lực chính cho cổ phiếu BID.

- BID đang giao dịch với P/B trượt dự phóng 1 năm là 1,88 lần, cao hơn 59% so với bình quân nhóm NHTM niêm yết (1,19 lần) nhưng thấp hơn 19% so với ngân hàng tốt nhất là VCB (2,31 lần). Tại giá mục tiêu, rủi ro giảm giá là 2% và P/B dự phóng năm 2024 là 1,19 lần.

Sự kiện: Phân tích triển vọng lợi nhuận năm 2024 và định giá

HSC duy trì quan điểm tích cực đối với triển vọng lợi nhuận năm 2024 của BID nhờ nhu cầu tín dụng hồi phục, tỷ lệ NIM cải thiện và chi phí tín dụng được kiểm soát. Mặt khác, lãi mua bán chứng khoán đầu tư dự kiến sẽ vừa phải trong năm 2024 từ mức nền cao trong năm 2023. HSC nâng khuyến nghị lên Nắm giữ (từ Giảm tỷ trọng) trên cơ sở định giá sau khi giá cổ phiếu sụt giảm gần đây.

Tác động: HSC duy trì dự báo lợi nhuận giai đoạn 2024-2026

HSC giữ nguyên dự báo lợi nhuận thuần giai đoạn 2024-2026 với tốc độ CAGR đạt 20% và bình quân hệ số ROE ở mức 18,9%, trên cơ sở doanh thu thuần tăng trưởng vững chắc và chi phí tín dụng/dự phòng được kiểm soát tốt. Dự báo của chúng tôi thấp hơn đáng kể 15% so với bình quân thị trường do chúng tôi điều chỉnh quỹ khen thưởng, phúc lợi trong tính toán EPS. Nếu không bao gồm việc điều chỉnh này, dự báo của HSC sát với dự báo của thị trường.

Giữ nguyên dự báo lợi nhuận thuần, tương đương tốc độ CAGR 3 năm ở mức 20%

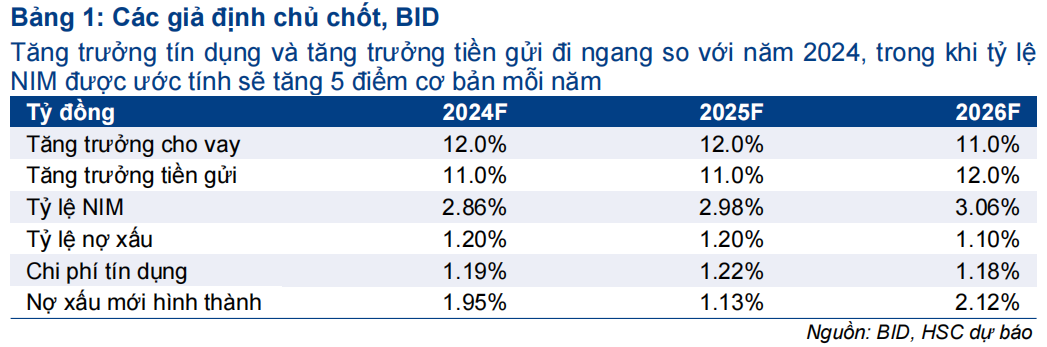

HSC đánh giá triển vọng lợi nhuận của BID vẫn còn nguyên vẹn và giữ nguyên dự báo lợi nhuận giai đoạn 2024-2026. Một số giả định chính như sau:

- Dự báo tăng trưởng tín dụng: 12%/năm trong năm 2024-2025 và 11% cho năm 2026.

- Dự báo tỷ lệ NIM: 2,86% cho năm 2024, 2,98% cho năm 2025 và 3,06% cho năm 2026. Tỷ lệ NIM sẽ tăng nhẹ lên trên mức 3% khi nhu cầu tín dụng hồi phục đáng kể.

- Dự báo tỷ lệ nợ xấu: 1,2% cho năm 2024-2025 và 1,1% cho năm 2026.

- Dự báo chi phí tín dụng: Khoảng 1,2%/năm cho giai đoạn 2024-2026. Chi phí tín dụng sẽ thấp hơn so quá khứ (khoảng 2%) nhờ hoạt động tái cấu trúc vững chắc và tỷ trọng cho vay lĩnh vực BĐS thấp của BID.

Nhìn chung, HSC dự báo lợi nhuận thuần giai đoạn 2023-2026 của BID tăng trưởng với tốc độ CAGR 20%, và hệ số ROE sẽ khoảng 19%, tương đương các NHTM khác. Những giả định và dự báo chủ chốt của HSC được trình bày tóm tắt như dưới đây.

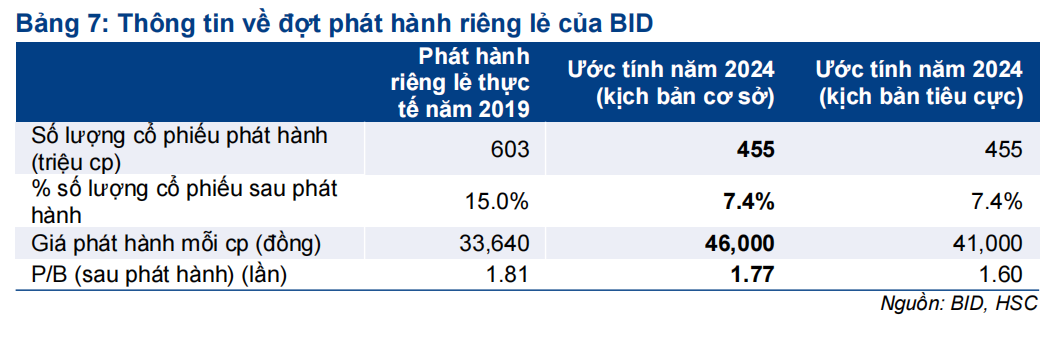

Giả định về kế hoạch phát hành riêng lẻ

HSC cũng nhắc lại giả định về kế hoạch phát hành riêng lẻ của BID, dự kiến – theo kịch bản cơ sở của chúng tôi – bao gồm việc phát hành 455 triệu cổ phiếu mới (8% số lượng cổ phiếu đang lưu hành hoặc 7,4% tổng số cổ phiếu sau phát hành):

- Thương vụ này dự kiến sẽ được thực hiện trong Q3/2024. HSC giả định giá phát hành sẽ là 46.000đ/cp, tương đương P/B trượt dự phóng 1 năm là 1,77 lần, sát với định giá phát hành trước đó (1,81 lần) cho nhà đầu tư chiến lược KEB Hana Bank.

- Trong trường hợp điều kiện thị trường không thuận lợi, giá phát hành sẽ giảm xuống 41.000đ/cp, tương đương P/B trước phát hành là 1,6 lần.

Định giá và khuyến nghị

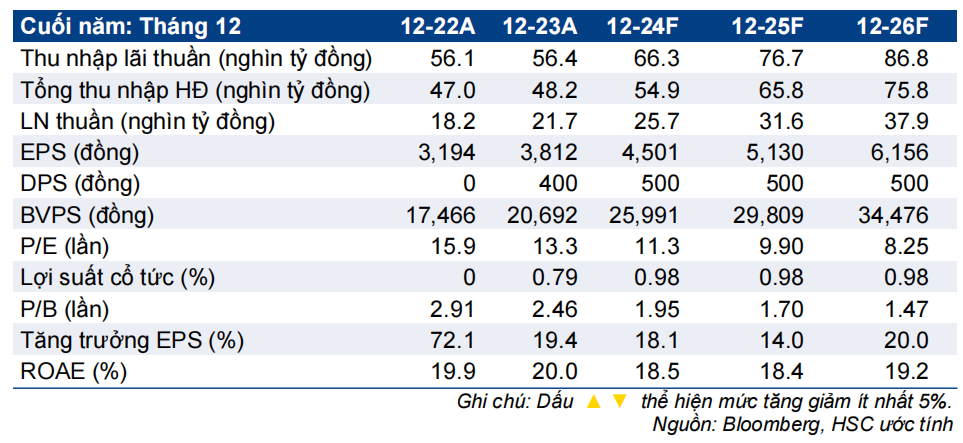

Giá cổ phiếu BID đã giảm 6% trong 2 tuần qua, kém tích cực hơn bình quân các cổ phiếu trong danh sách khuyến nghị. Từ đó, BID đang giao dịch với P/B trượt dự phóng 1 năm là 1,88 lần, cao hơn 0,3 lần độ lệch chuẩn so với bình quân quá khứ, cao hơn 59% so với bình quân nhóm NHTM niêm yết (1,19 lần) và chỉ thấp hơn 19% so với ngân hàng tốt nhất là VCB (Tăng tỷ trọng, 101.800đ) (2,31 lần).

Mặc dù giá cổ phiếu điều chỉnh gần đây, chúng tôi cho rằng định giá của BID đã sát giá trị hợp lý. Do đó, HSC nâng khuyến nghị đối với BID lên Nắm giữ (từ Giảm tỷ trọng); tại giá mục tiêu, rủi ro giảm giá là 2% và P/B dự phóng năm 2024 là 1,91 lần, cao hơn 41% so với bình quân nhóm NHTM niêm yết (1,38 lần) và thấp hơn 26% so với VCB (2,59 lần). Tại định giá hiện tại, chúng tôi ưa thích cổ phiếu CTG hơn (Mua vào, 38.300đ) với P/B (1,21 lần) thấp hơn 36% so với BID.

HSC ưa thích cổ phiếu BID vì quy mô lớn, danh mục cho vay đa dạng và rủi ro cho vay doanh nghiệp BĐS không lớn. Một kế hoạch phát hành riêng lẻ (có thể trong Q3/2024 và đã phản ánh vào dự báo của chúng tôi) có thể đem đến tâm lý hưng phấn hơn đối với BID.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024