NHTMCP Kỹ Thương Việt Nam (TCB): LNTT tăng 39%, cao hơn dự báo

Nguồn: HSC

LNTT tăng 39%, cao hơn dự báo

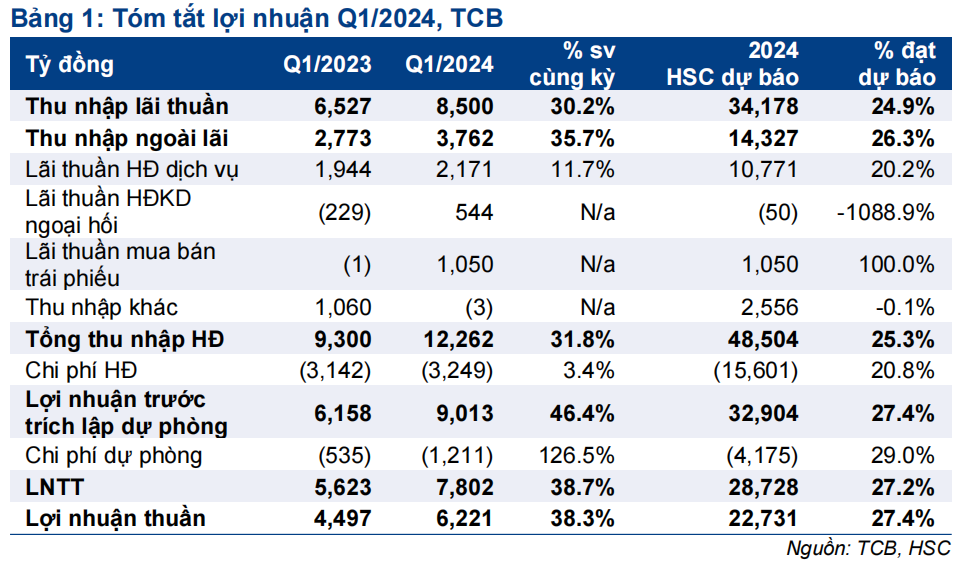

- TCB đã công bố KQKD Q1/2024 tích cực với LNTT đạt 7.802 tỷ đồng (tăng 38,7% so với cùng kỳ), bằng 27% dự báo cả năm 2024 và cao hơn một chút so với dự báo Q1/2024 của chúng tôi.

- Tín dụng tăng trưởng mạnh mẽ trong Q1/2024 (tăng 19,5% so với cùng kỳ và tăng 7,1% so với quý trước) và tỷ lệ NIM tăng nhẹ lên 4,47% (tăng 25 điểm cơ bản so với cùng kỳ) nhờ chi phí huy động giảm mạnh (giảm 164 điểm cơ bản so với cùng kỳ). Tỷ lệ tiền gửi không kỳ hạn (CASA) tăng nhẹ lên 40,5% từ 40% tại thời điểm cuối năm 2023.

- Chất lượng tài sản cải thiện một chút với tỷ lệ nợ xấu và hệ số LLR lần lượt là 1,13% và 106% (từ lần lượt 1,16% và 102% tại thời điểm cuối năm 2023).

- TCB đang giao dịch với P/B dự phóng năm 2024 là 1,08 lần, tương đương bình quân nhóm NHTM tư nhân ở mức 1,06 lần. HSC đang xem xét lại giá mục tiêu và khuyến nghị.

Sự kiện: Công bố KQKD Q1/2024

TCB công bố KQKD Q1/2024 tích cực với LNTT đạt 7.802 tỷ đồng (tăng 38,7% so với cùng kỳ). Những điểm nhấn chính bao gồm tăng trưởng tín dụng mạnh mẽ, tỷ lệ NIM & CASA cải thiện vừa phải, lãi thuần HĐ dịch vụ ổn định cùng với chất lượng tài sản cải thiện.

Tín dụng tăng trưởng mạnh ở mức 7,1% so với quý trước

Dư nợ tín dụng Q1/2024 của TCB tăng 7,1% so với quý trước và tăng 19,5% so với cùng kỳ, trong đó cho vay khách hàng tăng 7,8% so với quý trước (tăng 20,2% so với cùng kỳ) và TPDN giảm 1,3% so với quý trước (tăng 11% so với cùng kỳ). Cơ cấu tín dụng hiện bao gồm 93% cho vay khách hàng và 7% TPDN.

Khách hàng doanh nghiệp là động lực tăng trưởng chính (tăng 12,4% so với quý trước và tăng 37,5% so với cùng kỳ), trong đó tập trung nhiều vào lĩnh vực BĐS (tăng 9,8% so với quý trước và tăng 31,2% so với cùng kỳ). Trong khi đó, cho vay khách hàng cá nhân nhìn chung vẫn yếu (tăng 1,7% so với quý trước và tăng 1,2% so với cùng kỳ) và được hỗ trợ nhờ dư nợ cho vay ký quỹ của TCBS (tăng 19,4% so với quý trước và tăng 109% so với cùng kỳ). Dư nợ cho vay ký quỹ của TCBS tại thời điểm cuối Q1/2024 là 19,8 nghìn tỷ đồng và là mức cao nhất trong số các công ty chứng khoán.

Tổng vốn huy động tăng trưởng khiêm tốn nhưng CASA cải thiện

Tổng vốn huy động tăng 2,3% so với quý trước (tăng 27,1% so với cùng kỳ) với tiền gửi khách hàng tăng 0,7% so với quý trước và giấy tờ có giá tăng 10,7% so với quý trước. Trong cơ cấu tiền gửi khách hàng, CASA (tăng 2,1% so với quý trước) tăng mạnh hơn tiền gửi kỳ hạn (giảm 0,2% so với quý trước). Điều này là nhờ TCB áp dụng một số chính sách thu hút CASA và đa dạng hóa nguồn vốn (sản phẩm sinh lời tự động, T-pay, chứng chỉ tiền gửi Bảo Lộc).

Tỷ lệ NIM cải thiện vừa phải nhờ chi phí huy động giảm đáng kể

Tỷ lệ NIM tăng nhẹ lên 4,47% (tăng 14 điểm cơ bản so với quý trước và tăng 25 điểm cơ bản so với cùng kỳ) chủ yếu nhờ chi phí huy động giảm mạnh (giảm 75 điểm cơ bản so với quý trước và giảm 164 điểm cơ bản so với cùng kỳ) trong khi lợi suất gộp cũng giảm (giảm 60 điểm cơ bản so với quý trước và giảm 123 điểm cơ bản so với cùng kỳ), xu hướng này đúng như chúng tôi dự kiến.

HSC dự báo tỷ lệ NIM cải thiện 20-30 điểm cơ bản trong năm 2024 nhờ tỷ lệ CASA tiếp tục cải thiện và mặt bằng lãi suất thấp. Tuy nhiên, sự cạnh tranh lãi suất giữa các NHTM sẽ hạn chế khả năng tăng lãi suất cho vay của TCB.

Thu nhập ngoài lãi mạnh mẽ nhờ HĐ kinh doanh ngoại hối và mua bán trái phiếu

Tổng thu nhập ngoài lãi tăng 35,7% so với cùng kỳ trong Q1/2024 lên 3.762 tỷ đồng nhờ lãi thuần HĐ kinh doanh ngoại hối (544 tỷ đồng) & lãi mua bán trái phiếu (1.050 tỷ đồng) so với lỗ trong Q1/2023, lãi thuần HĐ dịch vụ đạt mức vừa phải là 2.171 tỷ đồng trong khi Ngân hàng không ghi nhận thu nhập khác.

Trong cơ cấu thu nhập hoạt động dịch vụ, động lực tăng trưởng là dịch vụ tiền mặt, thanh toán và L/C (tăng 11,5% so với cùng kỳ), IB (tăng 13,6% so với cùng kỳ) và dịch vụ môi giới với đà tăng trưởng mạnh mẽ (tăng 122,5% so với cùng kỳ). Ngược lại, phí bancassurance chỉ là 167 tỷ đồng, vẫn tương đối thấp (giảm 14% so với cùng kỳ) do những khó khăn chung của ngành.

Chất lượng tài sản ổn định

Nợ xấu tăng lên 6.317 tỷ đồng (tăng 5,3% so với quý trước) với nợ xấu mới hình thành là 1.282 tỷ đồng (bằng 0,24% dư nợ cho vay bình quân) cao hơn so với số nợ được chuyển nhóm và được xóa (964 tỷ đồng, bằng 0,18% dư nợ cho vay bình quân). Tuy nhiên, nợ nhóm 2 tăng 37% lên 6.088 tỷ đồng. Với việc tín dụng tăng trưởng mạnh, tỷ lệ nợ xấu giảm nhẹ xuống 1,13% (từ 1,16% tại thời điểm cuối Q4/2023) trong khi tỷ lệ nợ nhóm 2 tăng lên 1,09% (từ 0,86% tại thời điểm cuối Q4/2023). Trong khi đó, hệ số LLR tăng nhẹ lên 106% (từ 102% tại thời điểm cuối Q4/2023). Chi phí dự phòng là 1.211 tỷ đồng (tăng 126,5% so với cùng kỳ nhưng giảm 26% so với quý trước). BLĐ kỳ vọng chi phí tín dụng sẽ ổn định hoặc có xu hướng giảm nhẹ trong năm 2024.

Những kế hoạch & mục tiêu chính trong ĐHCĐ

TCB đã tổ chức ĐHCĐ vào ngày 20/4/2024 và đặt ra kế hoạch LNTT năm 2024 đạt 27,1 nghìn tỷ đồng (tăng trưởng 18,4% so với cùng kỳ). BLĐ lạc quan rằng kế hoạch LNTT vẫn khá thận trọng và TCB có thể hoàn thành và vượt kế hoạch này. BLĐ cũng đặt ra phương án hành động để hoàn thành kế hoạch với trọng tâm đẩy mạnh 3 lĩnh vực ưu tiên như sau:

- Mở rộng quy mô CASA: Triển khai trên phạm vi rộng cho tất cả khách hàng sản phẩm Sinh lời Tự động (Auto-earning), mở rộng giải pháp T-Pay tại các cửa hàng WINLife.

- Đa dạng danh mục tín dụng: Đẩy nhanh việc triển khai Smart Credit, một nền tảng số để khởi tạo khoản vay không có tài sản bảo đảm cho khách hàng cá nhân và DNVVN, kết hợp tài trợ chuỗi cung ứng và chiết khấu động cho các khoản vay khách hàng doanh nghiệp.

- Tăng cường vị thế ngân hàng giao dịch chính (MOA) với khách hàng. Đối với kế hoạch vốn & phân phối lợi nhuận:

- TCB sẽ chi trả 1.500đ/cp cổ tức tiền mặt (lợi suất cổ tức 3,37%), tỷ lệ chi trả cổ tức là 35,2% lợi nhuận thuần năm 2023, vào Q2 hoặc Q3/2024.

- TCB sẽ phát hành và phân phối cổ phiếu thường, tỷ lệ 100%, để tăng gấp đôi vốn điều lệ. Kế hoạch này dự kiến sẽ triển khai trong năm 2024. ĐHCĐ đã thành công bầu ra HĐQT (9 thành viên, bao gồm 2 thành viên độc lập) và BLĐ (3 thành viên) cho nhiệm kỳ 2024-2029. Ông Hồ Hùng Anh đã được bầu làm Chủ tịch HĐQT.

HSC đang xem xét lại giá mục tiêu và khuyến nghị

Sau diễn biến tích cực của giá cổ phiếu gần đây, HSC đang xem xét lại dự báo, giá mục tiêu và khuyến nghị. TCB đang giao dịch với P/B dự phóng năm 2024 là 1,08 lần, tương đương với bình quân nhóm NHTM tư nhân ở mức 1,06 lần.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024