NHTMCP Kỹ Thương Việt Nam (TCB): Lùi một tiến hai

Nguồn: HSC

Lùi một tiến hai

- HSC duy trì khuyến nghị Mua vào đối với TCB nhưng tăng 27,5% giá mục tiêu lên 51.000đ dựa trên tác động tích cực từ việc điều chỉnh giả định định giá.

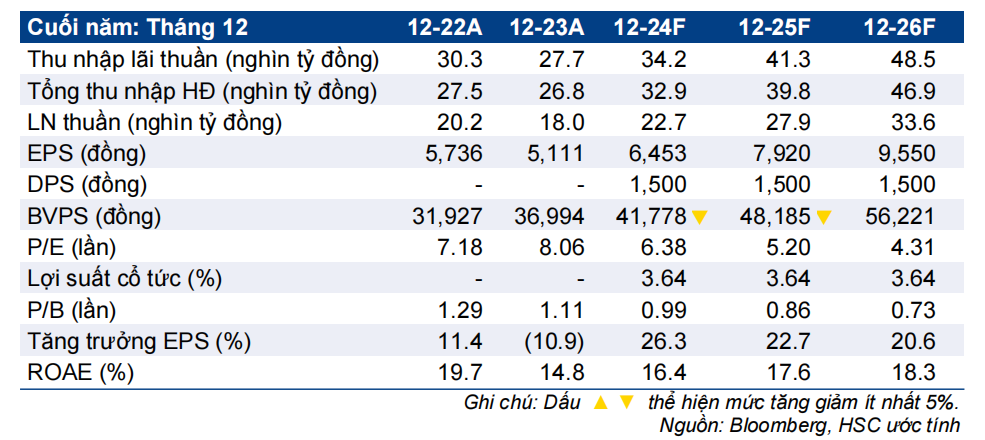

- Chúng tôi đã nhận thấy những diễn biến tích cực ở HĐKD của TCB trong nửa cuối năm 2023. HSC gần như giữ nguyên dự báo lợi nhuận thuần năm 2024- 2025 (cao hơn một chút so với dự báo của thị trường) và đưa ra dự báo lần đầu cho năm 2026 với lợi nhuận thuần tăng trưởng trung bình 3 năm là 23%.

- Sau khi giá cổ phiếu tăng 37% trong 3 tháng qua, TCB vẫn đang giao dịch với với P/B trượt dự phóng 1 năm thấp hơn 0,4 độ lệch chuẩn so với bình quân quá khứ và thấp hơn 10% so với bình quân nhóm NHTM tư nhân. TCB dự kiến chi trả cổ tức tiền mặt từ năm 2024 với tỷ lệ lợi nhuận chi trả cổ tức khoảng 20%, gia tăng giá trị cho cổ đông.

Sự kiện: Phân tích triển vọng năm 2024-2025

HSC tin rằng môi trường HĐKD của ngành ngân hàng trong năm 2024 sẽ cải thiện so với năm ngoái nhờ mặt bằng lãi suất thấp, triển vọng kinh tế khởi sắc hơn và các chính sách hỗ trợ tiếp tục được duy trì. Chúng tôi cũng nhận thấy những tín hiệu rõ ràng hơn về sự phục hồi của TCB trong 6 tháng cuối năm 2023 mặc dù lợi nhuận thuần cả năm giảm 10,7% và thấp hơn 5% so với dự báo của HSC.

Tác động: Duy trì dự báo năm 2024-2025

HSC điều chỉnh một số giả định chính nhưng gần như giữ nguyên dự báo lợi nhuận thuần năm 2024-2025, tương đương lợi nhuận thuần tăng trưởng lần lượt 26,3% và 22,7%. Chúng tôi cũng đưa ra dự báo lần đầu cho năm 2026 với lợi nhuận thuần tăng trưởng 20,6%. Theo đó, lợi nhuận thuần 3 năm (2023-2026) tăng trưởng với tốc độ CAGR 23,2%.

Định giá và khuyến nghị

Giá cổ phiếu TCB đã tăng mạnh – tăng 37% trong 3 tháng qua và tăng 30% kể từ đầu năm – và hiện có P/B trượt dự phóng 1 năm là 0,97 lần, thấp hơn 0,4 độ lệch chuẩn so với bình quân quá khứ và thấp hơn 10% so với bình quân nhóm NHTM tư nhân.

Là một trong những NHTM chịu ảnh hưởng nhiều nhất của những khó khăn vĩ mô hiện tại (liên quan đến các doanh nghiệp BĐS và TPDN) nhưng TCB nhiều khả năng cũng sẽ hưởng lợi nhiều nhất từ các biện pháp hỗ trợ của Chính phủ, NHNN. HSC cũng nhận thấy những giá trị tiềm ẩn ở công ty con trong lĩnh vực chứng khoán TCBS. Do đó, chúng tôi khuyến nghị Mua vào đối với TCB với giá mục tiêu điều chỉnh tăng 27,5% lên 51.000đ (tiềm năng tăng giá 23,8%) sau khi điều chỉnh một số giả định định giá (chuyển thời điểm định giá sang cuối năm 2024, hạ giả định lãi suất phi rủi ro và nâng giả định ROE dài hạn) trong khi gần như giữ nguyên dự báo lợi nhuận thuần.

Quan trọng hơn, TCB dự kiến chi trả cổ tức tiền mặt từ lợi nhuận năm 2024 với tỷ lệ lợi nhuận chi trả cổ tức là 20% (1.500đ/cp cho năm 2024). Chúng tôi cho rằng chính sách cổ tức này cho thấy tình hình tài chính của Ngân hàng đã trở nên ổn định và bền vững hơn; đồng thời cho thấy sự tự tin của TCB vào chất lượng tài sản và triển vọng tăng trưởng lợi nhuận của mình, ít nhất là trong trung hạn.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024