NHTMCP Sài Gòn Thương Tín (STB): LNTT Q2/2023 tăng 80% và sát kỳ vọng nhờ tỷ lệ NIM tích cực

Nguồn: HSC

LNTT Q2/2023 tăng 80% và sát kỳ vọng nhờ tỷ lệ NIM tích cực

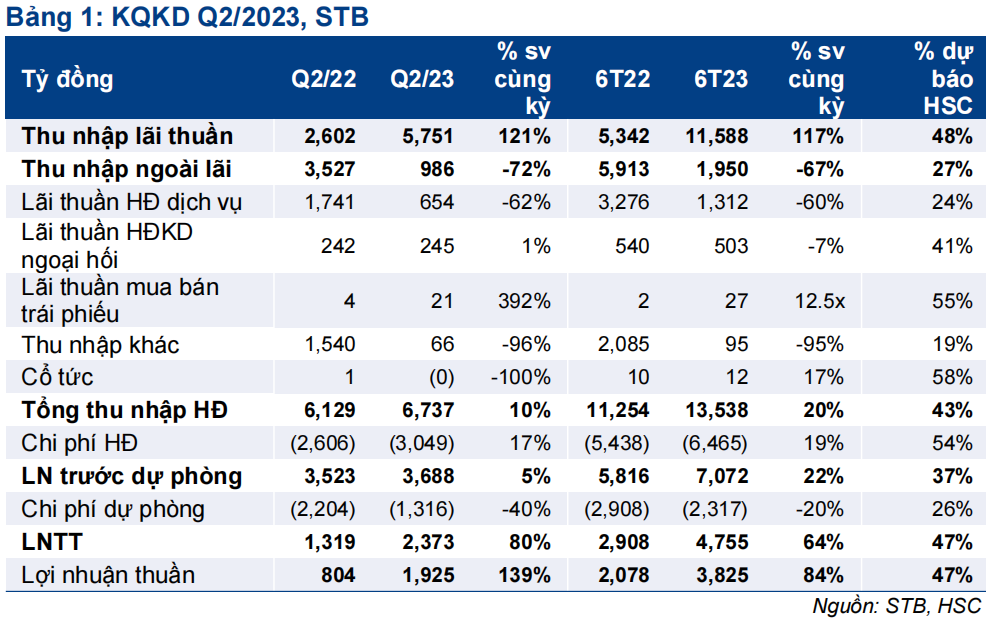

- STB công bố KQKD Q2/2023 với LNTT đạt 2.373 tỷ đồng (tăng 80% so với cùng kỳ), chủ yếu nhờ thu nhập lãi thuần tăng mạnh (tăng 121% so với cùng kỳ) và chi phí dự phòng giảm (giảm 40% so với cùng kỳ).

- LNTT 6 tháng đạt 4.755 tỷ đồng (tăng 47% so với cùng kỳ) và sát dự báo.

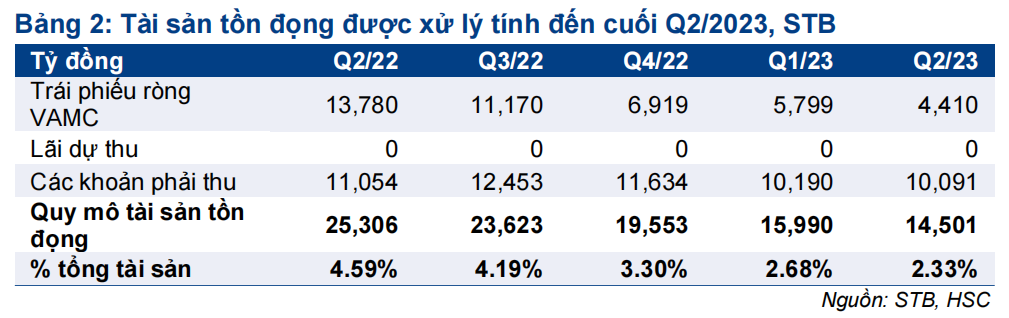

- Tỷ lệ nợ xấu tăng lên 1,79% và hệ số LLR giảm còn 77%. Quy mô tài sản tồn đọng chỉ giảm 1,5 nghìn tỷ đồng trong Q2/2023.

- STB có P/B dự phóng năm 2023 là 1,16 lần; cao hơn 7% so với bình quân nhóm NHTM tư nhân ở mức 1,08 lần. HSC duy trì giá mục tiêu, dự báo và khuyến nghị Tăng tỷ trọng đối với STB.

Sự kiện: Công bố KQKD Q2/2023 vào ngày 28/7

STB đã công bố KQKD Q2/2023 với LNTT đạt 2.373 tỷ đồng (tăng 80% so với cùng kỳ), chủ yếu nhờ thu nhập lãi thuần tăng mạnh (tăng 121% so với cùng kỳ) và chi phí dự phòng giảm (giảm 40% so với cùng kỳ).

LNTT 6 tháng đầu năm 2023 đạt 4.755 tỷ đồng (tăng 64% so với cùng kỳ), bằng 47% dự báo của HSC cho cả năm 2023, nói chung sát kỳ vọng.

Tín dụng tăng trưởng tích cực

Tổng dư nợ cho vay Q2/2023 tăng 2,8% so với quý trước (tăng 5% so với đầu năm) đạt 460 nghìn tỷ đồng trong khi Ngân hàng không có TPDN. Trong cơ cấu dư nợ cho vay, cho vay KHCN và DNNVV là 2 cấu phần chính, chiếm trên 90% tổng dư nợ cho vay tại thời điểm cuối Q2/2023. STB đã sử dụng hết 1/2 hạn mức tín dụng được giao (11%) và HSC tin rằng Ngân hàng sẽ sử dụng hết hạn mức trong năm.

Về mặt huy động, tiền gửi khách hàng tăng mạnh 10,3% so với đầu năm đạt 501 nghìn tỷ đồng và giấy tờ có giá tăng 12,6% so với đầu năm lên 29 nghìn tỷ đồng.

Tỷ lệ tiền gửi không kỳ hạn tại thời điểm cuối Q2/2023 là 17%, giảm nhẹ từ 17,4% tại thời điểm cuối Q1/2023 và thấp hơn so với mức đỉnh là 22,6% tại thời điểm cuối Q2/2022 vì mặt bằng lãi suất cao. Trong số các NHTM HSC khuyến nghị, tỷ lệ tiền gửi không kỳ hạn của STB ở mức trung bình so với.

Tỷ lệ NIM được giữ ổn định

Tỷ lệ NIM Q2/2023 giảm 11 điểm cơ bản so với quý trước (tăng 195 điểm cơ bản so với cùng kỳ) xuống 4,1% với lợi suất gộp tăng nhẹ 8 điểm cơ bản so với quý trước (tăng 418 điểm cơ bản so với cùng kỳ) và chi phí huy động tăng 22 điểm cơ bản so với quý trước (tăng 251 điểm cơ bản so với cùng kỳ). Q2/2023 là quý thứ 4 tỷ lệ NIM của STB đạt trên 4%, xác lập mặt bằng tỷ lệ NIM HĐKD cốt lõi sau tái cơ cấu.

Theo đó, thu nhập lãi thuần đã tăng mạnh 121% so với cùng kỳ lên 5,7 nghìn tỷ đồng trong Q2/2023 và đạt 11,6 nghìn tỷ đồng trong 6 tháng đầu năm 2023, bằng 48% dự báo của HSC cho cả năm 2023.

Thu nhập ngoài lãi giảm vì không còn lợi nhuận không thường xuyên

Thu nhập ngoài lãi Q2/2023 giảm 72% so với cùng kỳ xuống còn 986 tỷ đồng, chủ yếu do lãi thuần HĐ dịch vụ giảm (giảm 62% so với cùng kỳ xuống 654 tỷ đồng) và không còn khoản thu nhập khác lớn như cùng kỳ (giảm 96% so với cùng kỳ còn 66 tỷ đồng).

HSC tin rằng lãi thuần HĐ dịch vụ giảm mạnh chủ yếu vì STB không ghi nhận phí bancassurance trả trước - 1 nghìn tỷ đồng/năm theo ước tính của chúng tôi – trong quý này. Nếu loại bỏ phí bancassurance trả trước, lãi thuần HĐ dịch vụ cốt lõi chỉ giảm 5% so với cùng kỳ. Trong 6 tháng cuối năm 2023, với phí bancassurance trả trước được ghi nhận và lãi thuần HĐ dịch vụ cốt lõi tích cực, tổng lãi thuần HĐ dịch vụ có thể đạt dự báo của HSC ở mức 5,3 nghìn tỷ đồng.

Trong Q2/2022, STB đã ghi nhận thu nhập không thường xuyên (nằm trong thu nhập khác) là 1,2 nghìn tỷ đồng từ bán tài sản tại KCN Sóng Thần. Trong Q2/2023, STB không còn khoản thu nhập không thường xuyên này và thu nhập khác giảm mạnh là điều nằm trong dự đoán. Tuy nhiên, HSC tin tưởng Ngân hàng sẽ đạt được dự báo thu nhập khác của chúng tôi cho cả năm 2023 ở mức 400 tỷ đồng.

Chi phí HĐ tăng

Chi phí HĐ Q2/2023 tăng 17% so với cùng kỳ lên 3.049 tỷ đồng. Trong đó, chi phí lương đi ngang so với cùng kỳ ở mức 1.703 tỷ đồng nhưng chi phí liên quan đến tài sản tăng mạnh 28% so với cùng kỳ lên 626 tỷ đồng. Trong kỳ, số lượng nhân viên gần như không thay đổi, ở mức 18.479 người.

Tỷ lệ CIR Q2/2023 giảm xuống còn 45,3% từ 50,2% trong Q1/2023.

Tiến độ cải thiện chất lượng tài sản chậm hơn do ảnh hưởng của những nhân tố mới

Ở phần Ngân hàng tốt, tỷ lệ nợ xấu và tỷ lệ nợ nhóm 2 của STB lần lượt tăng lên 1,79% và 1,16% từ 1,19% và 0,93% trong Q1/2023. Hệ số LLR giảm còn 77% từ 104% tại thời điểm cuối Q1/2023.

Theo chúng tôi thấy, khoản nợ của Bamboo Airways – theo ước tính của HSC là 3 nghìn tỷ đồng – chưa được phân loại thành nợ xấu, mà được hỗ trợ chẳng hạn như gia hạn khoản vay. Điều này sẽ gây ra áp lực lên chất lượng tài sản trong tương lai.

Chi phí dự phòng Q2/2023 giảm 40% so với cùng kỳ xuống còn 1.316 tỷ đồng, theo đó chi phí tín dụng trong kỳ là 1,19% (so với 2,14% trong năm 2022).

Nợ xấu của STB tại thời điểm cuối Q2/2023 (trình bày trong Bảng 2) đã giảm 1,5 nghìn tỷ đồng so với quý trước (các quý trước giảm khoảng 3-4 nghìn tỷ đồng/quý) xuống còn 14,5 nghìn tỷ đồng (tương đương 2,33% tổng tài sản, giảm từ 2,68% tổng tài sản tại thời điểm cuối Q1/2023). Q2/2023 là quý STBchậm xử lý tài sản tồn đọng, một phần vì ảnh hưởng của sự kiện BAV và kế hoạch lợi nhuận cao (tăng trưởng 50%). Tuy nhiên, HSC vẫn giữ nguyên quan điểm về quá trình tái cơ cấu của STB.

Duy trì khuyến nghị Tăng tỷ trọng, giá mục tiêu và dự báo

STB hiện có P/B dự phóng năm 2023 là 1,16 lần; cao hơn 7% so với bình quân nhóm NHTM tư nhân ở mức 1,08 lần. HSC duy trì giá mục tiêu, dự báo và khuyến nghị Tăng tỷ trọng.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024