NHTMCP Việt Nam Thịnh Vượng (VPB): KQKD Q3/2023 không đạt dự báo mặc dù LNTT tăng trưởng mạnh

Nguồn: HSC

KQKD Q3/2023 không đạt dự báo mặc dù LNTT tăng trưởng mạnh

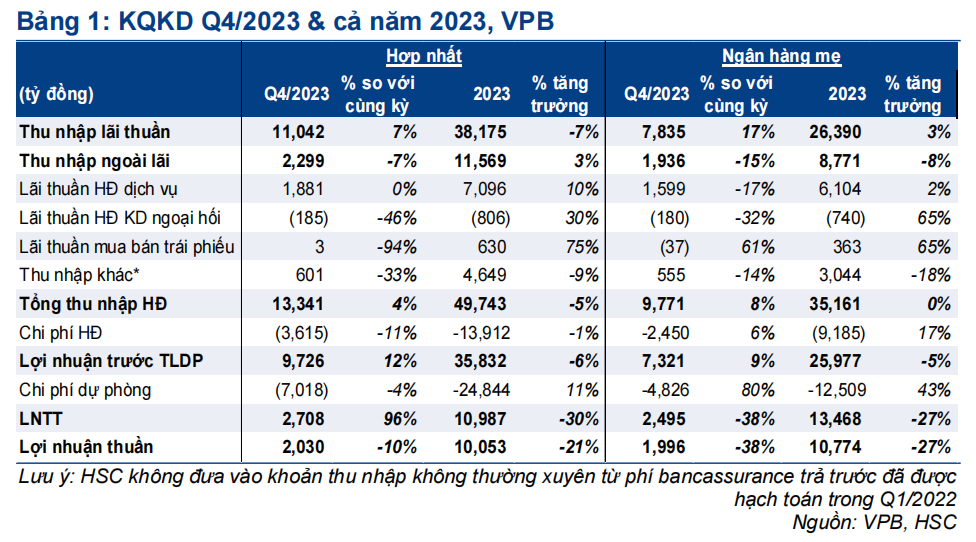

- LNTT hợp nhất Q4/2023 đạt 2,7 nghìn tỷ đồng (tăng 96% từ nền thấp cùng kỳ; gồm 2,5 nghìn tỷ đồng (giảm 38% so với cùng kỳ) từ Ngân hàng mẹ (thấp hơn dự báo của HSC do chi phí dự phòng tăng mạnh) và 208 tỷ đồng từ FE Credit (sát dự báo). LNTT hợp nhất đạt 11 nghìn tỷ đồng (giảm 30% so với cùng kỳ sau), chỉ bằng 81% dự báo.

- Tín dụng Q4/2023 tăng trưởng mạnh (tăng 7,7% so với quý trước và tăng 26,1% so với cùng kỳ), tỷ lệ NIM tăng mạnh 93 điểm cơ bản so với quý trước từ đáy. Chất lượng tài sản vẫn chịu áp lực suy giảm với tỷ lệ nợ xấu gộp (tính cả trái phiếu VAMC) là 5,41%.

- HSC đang xem xét lại dự báo.

Sự kiện: Công bố KQKD Q4/2023

KQKD Q4/2023 hợp nhất thấp hơn kỳ vọng mặc dù LNTT vẫn tăng trưởng mạnh (từ nền thấp) đạt 2,7 nghìn tỷ đồng (tăng 96% so với cùng kỳ). Cơ cấu LNTT gồm 2,5 nghìn tỷ đồng (giảm 38% so với cùng kỳ) từ Ngân hàng mẹ (thấp hơn dự báo của HSC), 208 tỷ đồng (so với lỗ 2,9 nghìn tỷ đồng trong Q4/2022) từ FE Credit (sát dự báo), 238 tỷ đồng (tăng 4% so với cùng kỳ) từ Chứng khoán VPB và lỗ 23 tỷ đồng từ OPES (không đạt dự báo). Tính chung cả năm 2023, LNTT hợp nhất đạt 11 nghìn tỷ đồng (giảm 30% so với cùng kỳ sau khi đã điều chỉnh thu nhập không thường xuyên trong năm 2022), bằng 81% dự báo của chúng tôi.

Tín dụng tiếp tục tăng trưởng mạnh

Tín dụng hợp nhất tăng 25,2% so với cùng kỳ (tăng 7% so với quý trước) nhờ tín dụng tại Ngân hàng mẹ (tăng 31,8% so với cùng kỳ và tăng 7,9% so với quý trước). Dư nợ cho vay tại FE Credit giảm (giảm khoảng 18% theo ước tính của HSC). Tín dụng dành cho khách hàng doanh nghiệp lớn/DNNVV tăng trưởng mạnh (tăng 11,9% so với quý trước và tăng 46,9% so với cùng kỳ) trong khi tín dụng dành cho khách hàng cá nhân tăng trưởng kém hơn (tăng 5,8% so với quý trước và tăng 16,7% so với cùng kỳ).

Theo ngành nghề, động lực tăng trưởng tín dụng chính là ngành BĐS (tăng 17% so với quý trước và tăng 70% so với cùng kỳ), dịch vụ tài chính (tăng 85% so với quý trước và tăng 195% so với cùng kỳ) và thương mại, ô tô (tăng 10% so với quý trước và tăng 21% so với cùng kỳ). Cho vay đối với các ngành nghề trên trong năm 2023 lần lượt tăng thêm 39%/11%/7%. Đáng chú ý là cho vay mua nhà vẫn kém (giảm 3% so với quý trước và tăng 3,5% so với cùng kỳ).

Về mặt huy động, tổng vốn huy động tăng 33,6% so với cùng kỳ (tăng 0,8% so với quý trước). Trong đó, tiền gửi khách hàng tăng 45,9% so với cùng kỳ và giấy tờ có giá giảm 25% so với cùng kỳ.

Trong cơ cấu tiền gửi khách hàng, tiền gửi không kỳ hạn Q4/2023 tăng 9% so với quý trước và tăng 43% so với cùng kỳ. Theo đó, tỷ lệ tiền gửi không kỳ hạn đã tăng lên 17,4% (so với 16,8% tại thời điểm cuối Q3/2023 và 17,7% tại thời điểm cuối năm 2022).

Tỷ lệ NIM hồi phục mạnh nhờ chi phí huy động thấp

Trong Q4/2023, tỷ lệ NIM hồi phục, tăng 93 điểm cơ bản so với quý trước lên 5,95% với lợi suất gộp đi ngang (chỉ tăng 4 điểm cơ bản so với quý trước) trong khi chi phí huy động giảm đáng kể 86 điểm cơ bản so với quý trước. HSC trước đó đã dự đoán xu hướng này sẽ diễn ra trong nửa cuối năm 2023 nhờ mặt bằng lãi suất giảm mạnh, thanh khoản của VPB cải thiện và Ngân hàng nhận thêm vốn mới từ SMBC sau thương vụ phát hành riêng lẻ.

Tuy nhiên, tỷ lệ NIM năm 2023 vẫn giảm 196 điểm cơ bản so với cùng kỳ xuống còn 5,66% do chi phí huy động tăng mạnh 201 điểm cơ bản so với cùng kỳ trong khi lợi suất gộp giảm nhẹ 20 điểm cơ bản. Trong số các NHTM HSC khuyến nghị, tỷ lệ NIM của VPB chịu ảnh hưởng nhiều nhất trong năm 2023. Chúng tôi kỳ vọng tỷ lệ NIM sẽ tiếp tục cải thiện trong năm 2024 (tăng 20-30 điểm cơ bản).

Thu nhập ngoài lãi khiêm tốn do thu nhập khác giảm mạnh

Thu nhập ngoài lãi Q4/2023 đạt 2,3 nghìn tỷ đồng (giảm 7% so với cùng kỳ) do lãi thuần HĐ dịch vụ khiêm tốn (đi ngang so với cùng kỳ), lỗ HĐ kinh doanh ngoại hối (185 tỷ đồng), không còn ghi nhận nhiều lãi mua bán trái phiếu (giảm 94% so với cùng kỳ) và thu nhập khác giảm mạnh (chủ yếu do thu nhập từ thu hồi nợ xấu giảm 33% so với cùng kỳ). Về thu nhập hoạt động dịch vụ, dịch vụ thanh toán (tăng 31% so với cùng kỳ) và dịch vụ khác (tăng 32,4% so với cùng kỳ) là động lực tăng trưởng chính trong khi phí bảo hiểm và bancassurance (giảm 16%) giảm trong năm 2023. Mức giảm thu nhập từ bancassurance tại VPB có phần nhẹ hơn so với ngành (phí bảo hiểm toàn ngành giảm 36% trong nửa đầu năm 2023).

Chất lượng tài sản vẫn chịu áp lực suy giảm

Chất lượng tài sản vẫn chịu áp lực suy giảm. Nợ xấu hợp nhất ở mức 28,3 nghìn tỷ đồng (bằng 4,69% tổng tín dụng so với 5,33% tại thời điểm cuối Q3/2023). Tuy nhiên, HSC thấy có sư xuất hiện của 4,35 nghìn tỷ đồng trái phiếu VAMC thuần (được tính là nợ xấu nhưng có thời gian trích lập linh hoạt hơn, tương đương 0,72% tổng tín dụng). Theo đó, tỷ lệ nợ xấu gộp nếu tính cả trái phiếu VAMC là 5,41%; không cải thiện so với quý trước. Trong khi đó, tỷ lệ nợ nhóm 2 giảm nhẹ còn 6,9% so với 8% tại thời điểm cuối Q3/2023.

Tỷ lệ nợ xấu gộp tại Ngân hàng mẹ (tính cả trái phiếu VAMC) trên tổng tín dụng tăng lên 3,81% (từ 3,68% tại thời điểm cuối Q3/2023) trong khi tỷ lệ nợ xấu tại FE Credit ổn định ở khoảng 21% (so với 26% tại thời điểm cuối Q2/2023). Chi phí dự phòng hợp nhất Q4/2023 giảm còn 4.950 tỷ đồng (giảm 4% so với cùng kỳ). Trong đó gồm 2.495 tỷ đồng (tăng 80%) tại Ngân hàng mẹ và 2.161 tỷ đồng (giảm 53,4% so với cùng kỳ) tại FE Credit.

Nợ xấu mới hình thành giảm trong Q4/2023 với tỷ lệ nợ xấu mới hình thành (trên dư nợ cho vay bình quân) là 0,64% so với mức đỉnh 2,64% trong Q4/2022; 1,9% trong Q2/2023 và 0,78% trong Q3/2023. Tuy nhiên, nếu tính cả trái phiếu VAMC vào nợ xấu, tỷ lệ nợ xấu mới hình thành gộp sẽ là 1,44%; cho thấy chất lượng tài sản vẫn có sự biến động nhất định.

HSC đang xem xét lại dự báo

HSC đang xem xét lại dự báo. Hiện VPB có P/B dự phóng năm 2024 là 1,06 lần; tương đương bình quân nhóm NHTM tư nhân.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024