NHTMCP Việt Nam Thịnh Vượng (VPB): Triển vọng lợi nhuận mạnh mẽ nhưng vẫn còn thách thức

Nguồn: HSC

Triển vọng lợi nhuận mạnh mẽ nhưng vẫn còn thách thức

- HSC hạ khuyến nghị đối với VPB xuống Tăng tỷ trọng và giảm 7% giá mục tiêu xuống 22.800đ, chủ yếu sau khi hạ dự báo lợi nhuận năm 2024-2025 dựa trên các xu hướng làm KQKD năm 2023 thấp hơn dự báo.

- HSC tin rằng lợi nhuận của VPB đã chạm đáy và kỳ vọng sẽ có một sự hồi phục mạnh nhờ tăng trưởng tín dụng tích cực, tỷ lệ NIM cải thiện và chi phí tín dụng giảm. Sau khi điều chỉnh, chúng tôi hiện dự báo lợi nhuận thuần sẽ tăng trưởng trung bình 3 năm ở mức 40%, từ mức nền thấp năm 2023. Tuy nhiên, HSC cho rằng Ngân hàng vẫn phải đối mặt với những thách thức phía trước, đặc biệt là đối với chất lượng tài sản và chi phí dự phòng.

- VPB đang giao dịch với P/B trượt dự phóng 1 năm là 1,04 lần, thấp hơn 0,6 độ lệch chuẩn so với bình quân quá khứ và thấp hơn một chút so với bình quân nhóm NHTM tư nhân. Tại giá mục tiêu, P/B dự phóng năm 2024 là 1,25 lần.

Sự kiện: Phân tích triển vọng

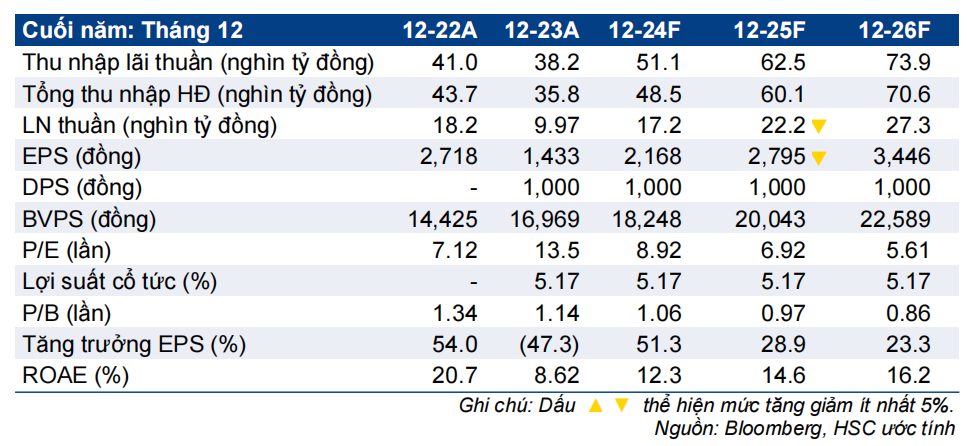

LNTT hợp nhất năm 2023 của VPB đạt 11 nghìn tỷ đồng, giảm 48% so với cùng kỳ (hoặc giảm 30% so với cùng kỳ sau khi điều chỉnh khoản lãi không thường xuyên trong năm 2022) và chỉ đạt 81% dự báo cả năm 2023 của chúng tôi. Kết quả thực hiện thấp hơn dự báo chủ yếu do áp lực cao hơn dự kiến đối với tỷ lệ NIM và chi phí tín dụng, trong khi tăng trưởng tín dụng vẫn mạnh. Mặc dù điều chỉnh giảm dự báo – chủ yếu do các xu hướng làm KQKD năm 2023 thấp hơn dự báo - HSC tin rằng triển vọng ngành ngân hàng trong năm 2024 sẽ cải thiện so với năm ngoái nhờ mặt bằng lãi suất thấp, kinh tế khởi sắc và các chính sách hỗ trợ tiếp tục được duy trì; VPB dự kiến sẽ không nằm ngoài xu hướng này.

Tác động: Hạ dự báo lợi nhuận năm 2024-2025

HSC giảm lần lượt 4,7% và 12,2% dự báo lợi nhuận thuần hợp nhất năm 2024-2025 với những điều chỉnh về tỷ lệ NIM (giữ nguyên trong năm 2024 nhưng hạ giả định cho năm 2025), thu nhập ngoài lãi (hạ dự báo năm 2024 nhưng nâng dự báo cho năm 2025) và chi phí dự phòng (nâng dự báo trong năm 2024-2025). Ước tính lợi nhuận ròng 2024-2026 mới của chúng tôi – cao hơn bình quân 11% so với thị trường – cho thấy sự phục hồi, tăng trưởn mạnh mẽ 72,5% trong năm nay và tiếp tục tăng trưởng 28,9% và 23,3% trong 2025-2026, tăng trưởng CAGR 3 năm theo đó đạt 40% từ mức nền thấp năm 2023.

Định giá và khuyến nghị

HSC tin rằng KQKD kém tích cực trong năm 2023 đã phản ánh hoàn toàn vào giá cổ phiếu, giảm 1% trong 3 tháng qua, kém hiệu quả so với chỉ số VNI và cổ phiếu cùng ngành. VPB đang giao dịch với P/B trượt dự phóng 1 năm là 1,04 lần, thấp hơn 0,6 độ lệch chuẩn so với bình quân quá khứ và cũng thấp hơn một chút so với bình quân nhóm NHTM tư nhân ở mức 1,06 lần.

HSC hạ khuyến nghị đối với VPB xuống Tăng tỷ trọng và giảm giá mục tiêu xuống 22.800đ, tương đương tiềm năng tăng giá 18% và P/B dự phóng năm 2024 là 1,25 lần, cao hơn một chút so với bình quân nhóm NHTM tư nhân ở mức ở mức 1,2 lần. Cân đối giữa kỳ vọng lợi nhuận hồi phục mạnh, nền vốn vững chắc & tiềm năng tăng trưởng tài sản cao hơn mức bình quân ngành với rủi ro liên quan đến chất lượng tài sản, HSC khuyến nghị Tăng tỷ trọng đối với VPB. Nếu bao gồm lợi suất cổ tức 5,2%, tổng lợi suất kỳ vọng một năm tới sẽ khoảng 23%.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024