NHTMCP xuất nhập khẩu Việt Nam (EIB): Khuyến nghị trung lập dành cho cổ phiếu EIB

Nguồn: MBS

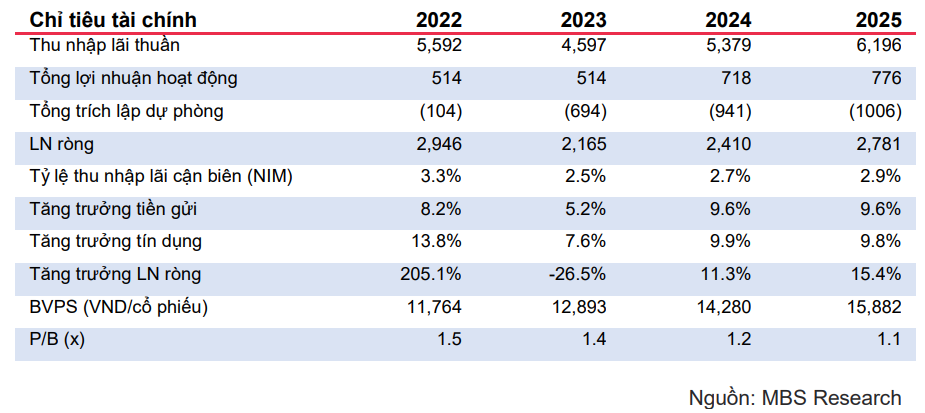

- LN ròng tăng trưởng lần lượt 11.3%/15.4% svck nhờ tín dụng tăng 9.9%/9.8% và NIM cải thiện 22 đcb/19 đcb trong 2024-25.

- Chất lượng tài sản suy giảm trong 2024 do nợ xấu tăng cao.

- Chúng tôi khuyến nghị Trung lập với giá mục tiêu 18,100 đồng/cp.

Duy trì đà tăng trưởng tín dụng cao hơn trung bình ngành trong 2024

Trong 5T24, EIB ghi nhận mức tăng trưởng tín dụng là 5.3% sv đầu năm, cao hơn nhiều so với mức tăng trưởng của cả ngành là 2.4%. Nguyên nhân chủ yếu đến từ tăng trưởng trên nền thấp của cùng kỳ năm ngoái và từ đầu năm EIB đã mạnh tay cắt giảm lãi suất để thúc đẩy mảng cho vay cá nhân. Chúng tôi dự phóng tăng trưởng tín dụng EIB sẽ đạt 9.9%/9.8% trong 2024/25 nhờ và 1) cho vay bán buôn, bán lẻ (chiếm 36% cơ cấu cho vay EIB 2023) tiếp tục tăng trưởng trong 2024/25 và 2) tín dụng bất động sản hồi phục khi thị trường bất động sản ấm dần lên từ Q4/23 và 3) mảng cho vay SME kỳ vọng tăng trưởng trở lại nhờ cung cấp các gói tín dụng với lãi suất hấp dẫn.

Chất lượng tài sản sụt giảm trong 2024

EIB chứng kiến nợ xấu tăng mạnh trong Q1/2024 khi giá trị các khoản nợ này tăng 12.7% sv quý trước và 37.9% svck, chủ yếu đến từ khách hàng doanh nghiệp mảng thương mại. Theo đó, ngân hàng đã rơi xuống vị trí thứ 6 trong bảng xếp hạng nợ xấu. Tỷ lệ bao phủ nợ xấu LLR của EIB trong Q1/24 giảm xuống mức 37.3%, thấp nhất trong số các NHTM. Chúng tôi đánh giá EIB sẽ phải cải thiện chỉ số này trong các quý tới bằng cách tăng trích lập dự phòng cao hơn và nâng tỷ lệ này lên 40.7% trong 2024. Điểm tích cực đến từ nợ nhóm 2 của EIB đã giảm xuống còn 1.2% (- 21 đcb so với 2023) qua đó có thể giảm áp lực tăng nợ xấu trong các quý tới. Chúng tôi dự phóng tỷ lệ bao phủ nợ xấu của EIB tăng mạnh 540 đcb lên 46.1% trong 2025 nhờ 1) tăng cường trích lập dự phòng và 2) tỷ lệ nợ xấu giảm 15 đcb svck xuống 2.6% trong 2025

Khuyến nghị Trung lập với giá mục tiêu 18,100đ/cp

Chúng tôi dự phóng LN ròng tăng trưởng lần lượt 11.3%/15.4% cho năm 2024 và 2025 dựa trên các cơ sở: 1) tăng trưởng tín dụng 9.9%/9.8% trong năm 2024/2025 nhờ đóng góp lớn từ các khách hàng cá nhân (+11%/10% svck) 2) NIM cả năm 2024 đạt 2.7%, tăng 0.2 điểm % so với 2023 nhờ chi phí vốn giảm 15 đcb và 3) CPDPRRTD dự phóng tăng 39.1% svck trong 2024 do nợ xấu tiếp tục tăng 18.0% svck. Xét trên phương diện cả quy mô lẫn hiệu quả hoạt động và với mức P/B hiện tại, chúng tôi cho rằng định giá của EIB đang ở mức hợp lý. Tại thời điểm hiện tại, mức P/B của EIB là 1.4x, đứng thứ 9 trong số 24 ngân hàng niêm yết. Điều này dường như chưa phản ánh đúng vị trí sinh lợi của ngân hàng này (xếp hạng thứ 18 trong số 24 ngân hàng nói trên). Do đó, chúng tôi khuyến nghị Trung Lập với cổ phiếu EIB.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024