Phát triển Bất động sản: Dự báo tăng trưởng mạnh từ năm 2025; đã đến lúc mua vào

Nguồn: HSC

Dự báo tăng trưởng mạnh từ năm 2025; đã đến lúc mua vào

- Theo KQKD Q4/2023, các DN phát triển BĐS trong danh sách khuyến nghị của HSC (ngoại trừ NLG) đều ghi nhận kết quả thấp hơn dự báo, giảm so với quý trước cũng như so với cùng kỳ. Dựa trên các xu hướng quan sát được trong Q4 và đánh giá lại triển vọng thị trường, HSC giảm lần lượt 21% và 18% tổng dự báo doanh số bán nhà cho năm 2024- 2025.

- Dự báo mới của chúng tôi cho thấy tổng doanh số bán nhà của các DN phát triển BĐS trong danh sách khuyến nghị sẽ phục hồi nhẹ trong năm 2024 (tăng trưởng 5,1%, nhờ ảnh hưởng tích cực từ PDR, NLG, DXG) nhưng sẽ tăng tốc đáng kể trong năm 2025-2026 (tăng trưởng lần lượt 63,9% và 49,9%). Và doanh số bán nhà phục hồi được kỳ vọng sẽ kéo theo lợi nhuận toàn ngành tăng trưởng đáng kể trong năm 2025-2026.

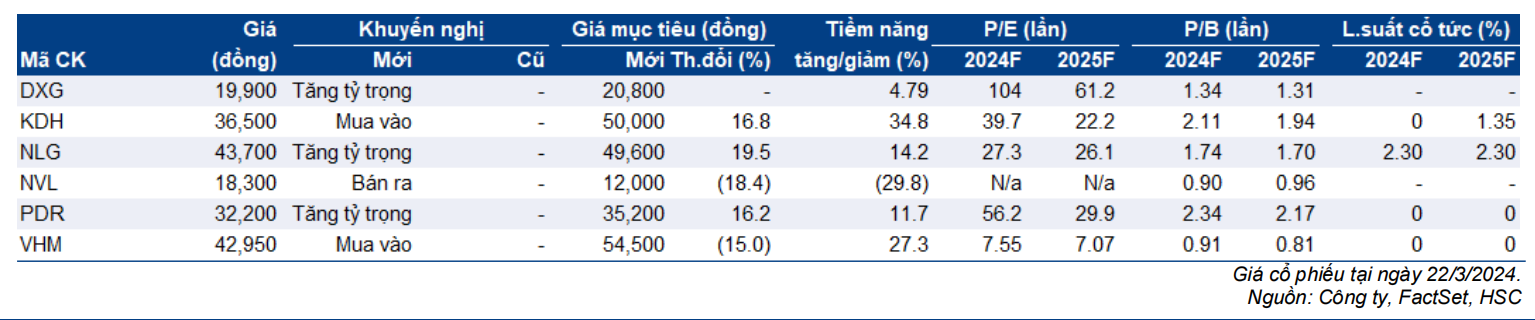

- HSC khuyến nghị Mua vào đối với KDH, lựa chọn hàng đầu của chúng tôi, với tiềm năng tăng giá 35%. Chúng tôi cũng duy trì khuyến nghị Mua vào đối với VHM trên cơ sở định giá (tiềm năng tăng giá 27%) nhưng giảm 15% giá mục tiêu.

KQKD Q4/2023: Phục hồi chậm hơn dự kiến

Các DN phát triển BĐS trong danh sách khuyến nghị của HSC ghi nhận sự chững lại đáng kể và bất ngờ trong HĐKD Q4/2023 so với quý trước đó. Đồng thời, KQKD Q4/2023 cũng giảm so với cùng kỳ. Trên thực tế, ngoại trừ NLG, KQKD của các DN khác đều thấp hơn dự báo của chúng tôi. Điều này là do chi phí bán hàng cao hơn dự báo trong bối cảnh nhu cầu thị trường yếu và có thể là do các DN đã hoãn ghi nhận doanh thu để "làm đẹp" lợi nhuận nhằm ứng phó với giai đoạn khó khăn dự kiến trong nửa đầu năm 2024. Tổng doanh số bán nhà năm 2023 của các DN phát triển BĐS chủ chốt này giảm 48,6%.

Doanh số bán hàng dự báo giảm trong năm 2024 nhưng phục hồi mạnh trong năm 2025

HSC vẫn duy trì quan điểm triển vọng thị trường BĐS sẽ khởi sắc nhờ mặt bằng lãi suất thấp, nhu cầu cải thiện và khung pháp lý minh bạch hơn. Tuy nhiên, theo chúng tôi, cần có thêm thời gian để thấy được các chính sách mới này tác động ra sao lên nguồn cung BĐS. Theo đó, cho năm 2024-2025, HSC giảm lần lượt 21% và 18% dự báo tổng doanh số bán nhà của cả 6 DN phát triển BĐS trong danh sách khuyến nghị.

Đáng chú ý, dự báo mới cho thấy doanh số bán nhà vẫn tăng trưởng lần lượt 5,1% và 63,9% trong năm 2024-2025 đạt lần lượt 80,8 nghìn tỷ đồng và 132,4 nghìn tỷ đồng, và trong dự báo lần đầu cho năm 2026, doanh số bán nhà dự báo tăng trưởng 49,9% (tăng trưởng với tốc độ CAGR 3 năm đạt 37,2%).

Áp lực nguồn vốn gia tăng do quy định siết chặt

Cùng với dự báo doanh số bán nhà sẽ tăng trong năm nay và tăng trưởng mạnh mẽ từ năm 2025, HSC dự báo nhu cầu vốn của các chủ đầu tư cũng sẽ gia tăng đáng kể. Bên cạnh đó, nhu cầu vốn này còn bị ảnh hưởng bởi các quy định chặt chẽ hơn của Chính phủ về tiền đặt cọc của khách hàng theo Luật Kinh doanh BĐS sửa đổi vừa được ban hành, cùng với dự báo chi phí đất sẽ tăng sau khi Luật Đất đai sửa đổi có hiệu lực. Trên thực tế, việc đảm bảo nguồn tài chính đóng vai trò then chốt đối với nhiều DN phát triển BĐS trong năm nay để chuẩn bị cho việc mở rộng quy mô kinh doanh trong tương lai.

Xét đến tình trạng yếu kém kéo dài của thị trường trái phiếu doanh nghiệp (TPDN), việc huy động vốn CSH có khả năng trở thành lựa chọn huy động vốn khả thi nhất đối với các chủ đầu tư.

Khuyến nghị

HSC khuyến nghị Mua vào đối với KDH, lựa chọn hàng đầu của HSC, với tiềm năng tăng giá 35%. Chúng tôi cũng duy trì khuyến nghị Mua vào đối với VHM trên cơ sở định giá (tiềm năng tăng giá 27%) nhưng giảm 15% giá mục tiêu; khuyến nghị Tăng tỷ trọng đối với NLG, PDR và DXG, và khuyến nghị Bán ra đối với NVL do tình hình Công ty này vẫn còn khó khăn.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024