Phát triển Bất động sản: Sẵn sàng cất cánh; cập nhật về các dự án mở bán gần đây

Nguồn: HSC

Sẵn sàng cất cánh; cập nhật về các dự án mở bán gần đây

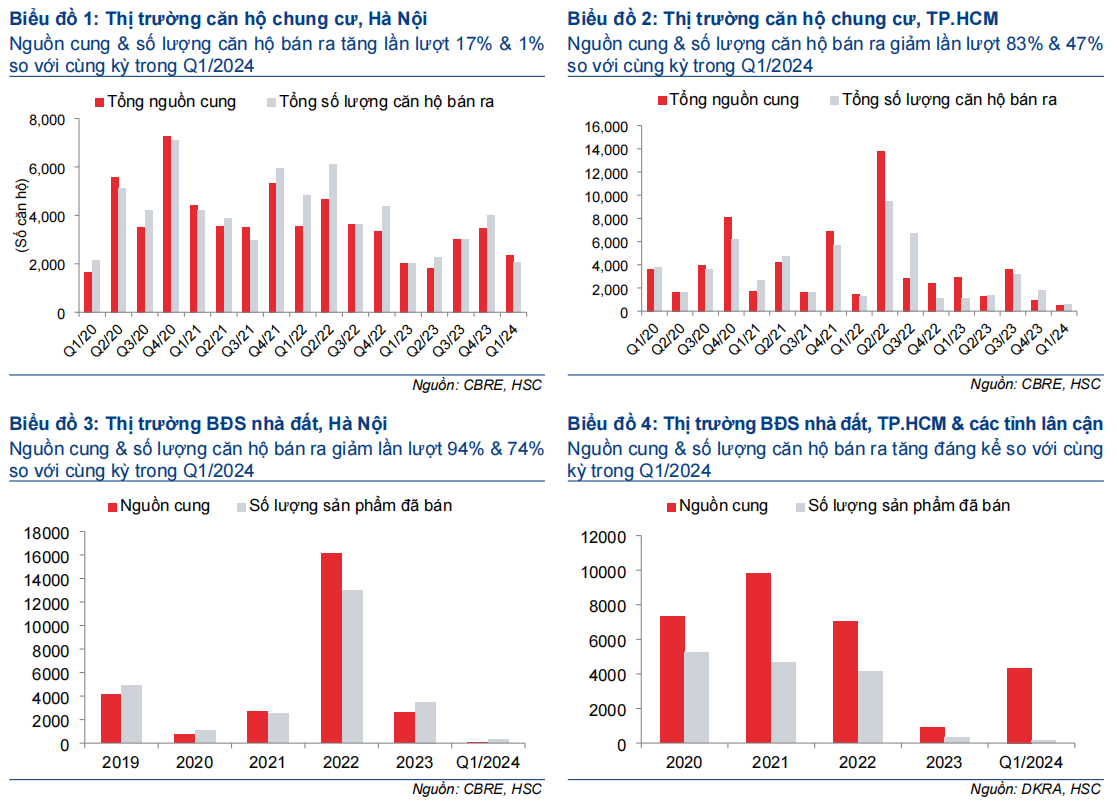

- Sau một năm 2023 trầm lắng, cả Hà Nội và TP.HCM đều đã có sự cải thiện nguồn cung trong 4 tháng đầu năm 2024, chủ yếu đến từ việc mở bán các dự án do các chủ đầu tư nước ngoài triển khai. Các dự án được đón nhận tích cực này đã thúc đẩy niềm tin của thị trường, báo hiệu một bước ngoặt trong nhu cầu BĐS.

- Trong Q1/2024, số lượng giao dịch của DXS tăng 30% so với cùng kỳ trong khi số lượng giao dịch của CRE tương đương 60% tổng số giao dịch của cả năm 2023. Điều này tái khẳng định quan điểm của HSC về sự phục hồi trong việc mở bán dự án mới và doanh số bán nhà trong năm 2024, hỗ trợ cải thiện lợi nhuận từ năm 2025 trở đi.

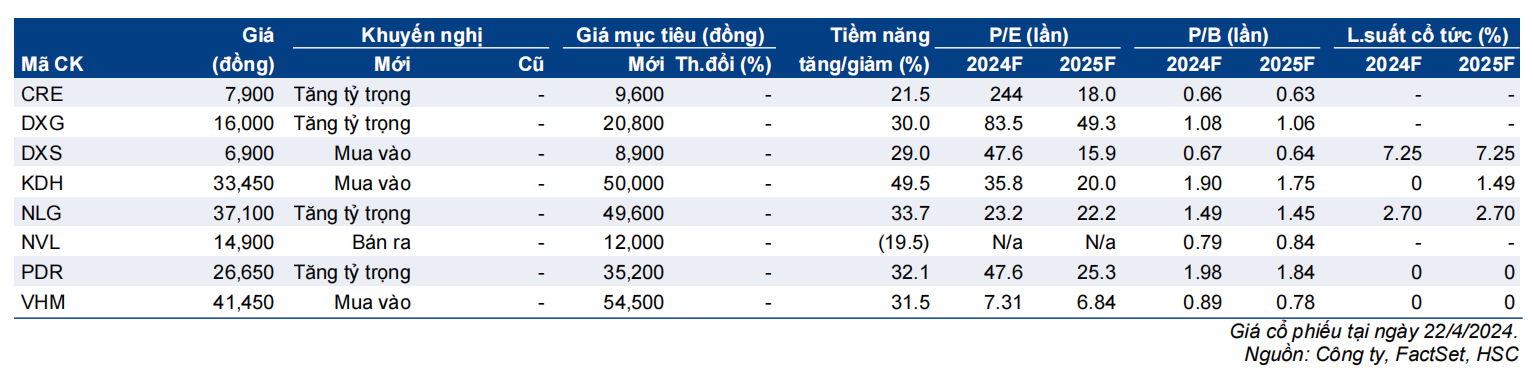

- HSC ưa thích các cổ phiếu KDH, PDR và NLG do các yếu tố cơ bản vững chắc, đồng thời tin rằng DXS mang đến cơ hội hấp dẫn cho các NĐT ưa thích rủi ro, bởi các công ty môi giới BĐS thường có lợi thế trong giai đoạn đầu phục hồi của thị trường BĐS.

Các dự án mở bán gần đây của các chủ đầu tư nước ngoài được đón nhận tích cực

Trong năm 2024, đúng như dự đoán, chúng tôi đã chứng kiến sự gia tăng hoạt động của các công ty phát triển BĐS nước ngoài tại cả Hà Nội và TP. HCM khi các công ty này chuẩn bị mở bán các dự án chính thức. Tại Hà Nội, Capital Land gần đây đã mở bán dự án Lumi Hà Nội với xấp xỉ 2.000 căn hộ, nằm trong quần thể dự án Mega Vinhomes Smart City ở quận Nam Từ Liêm. Tỷ lệ hấp thụ đạt 100% đối với 2.000 căn hộ mở bán, cho thấy một tỷ lệ hấp thụ cao kỷ lục. Các yếu tố như lãi suất thấp và nguồn cung hạn chế của các căn hộ cao cấp có thể đã góp phần vào thành công này.

Ở khu vực phía Nam, Gamuda Land đang tích cực tiếp thị dự án Eaton Park tại Quận 2 với số lượng đặt trước vượt 600 căn hộ mở bán. Điều này cho thấy nhu cầu khả quan bất chấp dự án nằm trong phân khúc giá cao. Cũng trong năm nay, Keppel Land, hợp tác với Khang Điền, dự kiến sẽ mở bán hơn 220 căn hộ thấp tầng tại Quận 9, TP.HCM, với kế hoạch mở bán các dự án căn hộ cao tầng vào năm 2025. Sau một năm 2023 trầm lắng, nguồn cung BĐS ở cả TP.HCM và Hà Nội đều tăng trong 4 tháng đầu năm 2024, chủ yếu đến từ việc mở bán các dự án do các chủ đầu tư nước ngoài triển khai. Các dự án được đón nhận tích cực này đã thúc đẩy niềm tin của thị trường, báo hiệu một bước ngoặt trong nhu cầu trên thị trường BĐS. HSC giữ nguyên quan điểm về sự phục hồi trong việc mở bán dự án mới và doanh số bán nhà trong năm 2024, hỗ trợ cải thiện lợi nhuận từ năm 2025 trở đi.

Các công ty phát triển BĐS đặt mục tiêu doanh số bán nhà tăng trưởng mạnh mẽ

Trong năm 2024, HSC dự báo doanh số bán nhà của NLG sẽ tăng trưởng mạnh mẽ 53,9% so với năm 2023 nhờ liên tục mở bán các dự án. KDH dự kiến sẽ duy trì đà mở bán dự án và giữ mức doanh số bán nhà ổn định ở khoảng 3,2 nghìn tỉ đồng, sau khi mở bán thành công 1.000 căn hộ thuộc dự án Privia vào Q4/2023. Doanh số bán nhà của DXG và PDR dự kiến sẽ chuyển biến mạnh mẽ khi DXG mở bán lại dự án Gem Sky World ở Long Thành và mở bán dự án Gem Riverside, trong khi PDR đang chuẩn bị mở bán các dự án mới.

Các lựa chọn hàng đầu của HSC

HSC ưa thích các cổ phiếu KDH, PDR và NLG do các yếu tố cơ bản vững chắc, đồng thời tin rằng DXS mang đến cơ hội hấp dẫn cho các NĐT ưa thích rủi ro, bởi các công ty môi giới BĐS thường có lợi thế trong giai đoạn đầu phục hồi của thị trường BĐS.

Dự kiến tỷ lệ hấp thụ tích cực từ năm 2024

HSC nhận thấy nguồn cung tăng mạnh trong 4 tháng đầu năm 2024 ở cả TP.HCM và Hà Nội, chủ yếu đến từ việc mở bán các dự án của các chủ đầu tư nước ngoài, đặc biệt là việc dự án Lumi Hanoi (do Capital Land phát triển) với 2.000 căn hộ mở bán gần đây và đạt tỉ lệ hấp thụ 100%. HSC tin rằng các dự án có chủ đầu tư nước ngoài và được đón nhận tích cực này đã thúc đẩy niềm tin của thị trường, báo hiệu một bước ngoặt trong nhu cầu BĐS. HSC tái khẳng định quan điểm về sự phục hồi về mặt mở bán dự án mới và doanh số bán nhà trong năm 2024, các yếu tố này sẽ giúp hỗ trợ cải thiện lợi nhuận từ năm 2025 trở đi. HSC ưa thích các cổ phiếu KDH, PDR và NLG do các yếu tố cơ bản vững chắc, đồng thời tin rằng DXS mang đến cơ hội hấp dẫn cho các NĐT tìm kiếm lợi nhuận vượt trội, bởi các công ty môi giới BĐS thường có lợi thế trong giai đoạn đầu phục hồi của thị trường BĐS.

Các chủ đầu tư nước ngoài tích cực mở bán dự án, gia tăng nguồn cung

Đúng như dự báo, gần đây một số công ty phát triển BĐS nước ngoài hoạt động tích cực hơn trên thị trường, chuẩn bị cho việc chính thức mở bán các dự án tại hai thành phố trọng điểm là TP.HCM và Hà Nội. Một vài cái tên tiêu biểu:

- Tại Hà Nội, Capital Land gần đây đã tổ chức lễ giới thiệu và mở bán khoảng 2.000 căn hộ trong dự án Lumi Hà Nội. Dự án này được thiết kế bao gồm khoảng 4.000 căn hộ cao cấp. Các tòa căn hộ này nằm trong quần thể dự án Mega Vinhomes Smart City tọa lạc tại quận Nam Từ Liêm, Hà Nội. Vinhomes giữ vai trò là chủ đầu tư của toàn dự án (dù đã bán phần lớn diện tích đất cho Capital Land vào năm 2023).

Mức giá dao động trong khoảng 66-85 triệu đồng/m2. Đã có khoảng 5.000 người tham dự buổi lễ dù chỉ có 2.000 căn được mở bán. Theo chia sẻ của một số đơn vị môi giới, 100% số lượng căn hộ đã được bán hết, đánh dấu tỷ lệ hấp thụ cao kỷ lục, nhất là trong bối cảnh thị trường BĐS gần đây suy yếu đáng kể do thắt chặt tín dụng và niềm tin của NĐT lao dốc.

HSC nhận thấy có 2 nguyên nhân tiềm năng giải thích cho tỷ lệ hấp thụ cao của dự án này: Lãi suất thấp khuyến khích đầu tư vào BĐS thay vì gửi tiết kiệm ngân hàng và các dự án căn hộ cao cấp được phát triển bởi các chủ đầu tư uy tín và nguồn cung hạn chế. Trong nhiều năm, thị trường Hà Nội bị chi phối bởi Vinhomes, đơn vị đã triển khai 2 dự án quy mô cực lớn – Vinhomes Ocean Park 1 (424 ha) và Vinhomes Ocean Park 2 (281 ha). Thị phần còn lại khá phân mảnh với một số chủ đầu tư nhỏ và ít tên tuổi. Các vấn đề về pháp lý của các dự án và tình hình tài chính kém lành mạnh của các chủ đầu tư địa phương khiến niềm tin của thị trường suy giảm. Tuy nhiên, những vấn đề này dường như không ảnh hưởng tới các chủ đầu tư có uy tín như Capital Land.

- Trong khi đó, tại khu vực phía Nam, Gamuda Land – một nhà phát triển BĐS đến từ Malaysia – đang tích cực triển khai hoạt động tiếp thị và nhận đặt chỗ cho dự án Eaton Park, tọa lạc tại số 94A đường Mai Chí Thọ, Quận 2, TP. HCM. Theo một số đơn vị môi giới tại khu vực phía Nam, tính đến hôm nay, số lượng đặt chỗ đã vượt mức 600 căn mở bán, đây cũng là một dấu hiệu tích cực cho thấy nhu cầu hồi phục bất chấp mức giá tương đối cao của dự án này (so với dự án Lumi tại Hà Nội), khoảng 106-130 triệu đồng/m2.

- Cuối năm nay, Keppel Land, hợp tác cùng Khang Điền, dự định sẽ giới thiệu ra thị trường hơn 220 căn hộ thấp tầng thuộc dự án ở Quận 9, TP. HCM. Ngoài ra, có khả năng Keppel Land sẽ tiếp tục triển khai bán khoảng 616 căn hộ cao tầng tại cùng khu vực vào năm 2025.

Như vậy, sau một năm 2023 trầm lắng, chúng ta đã chứng kiến nguồn cung tăng mạnh trong 4 tháng đầu năm 2024 tại cả TP.HCM và Hà Nội. Sự gia tăng này chủ yếu đến từ việc mở bán các dự án của các chủ đầu tư nước ngoài. HSC tin rằng sự đón nhận tích cực đối với các dự án của các chủ đầu tư nước ngoài đã giúp thúc đẩy niềm tin thị trường và báo hiệu một bước ngoặt trong nhu cầu BĐS. Chúng tôi tái khẳng định quan điểm về sự phục hồi trong việc ra mắt dự án mới và trong doanh số bán nhà của các công ty phát triển BĐS trong năm 2024. Điều này sẽ hỗ trợ cải thiện lợi nhuận từ năm 2025 trở đi.

Các công ty môi giới BĐS ghi nhận số lượng giao dịch cải thiện đáng kể trong Q1/2024

HSC gần đây đã tham dự ĐHCĐ của DXG – công ty mẹ của DXS – công ty môi giới BĐS có thị phần hàng đầu. BLĐ DXG chia sẻ rằng trong Q1/2024, mảng môi giới của Công ty đã ghi nhận số lượng các giao dịch tăng 30% so với cùng kỳ. BLĐ tin rằng số lượng giao dịch sẽ tiếp tục tăng trong thời gian tới và hỗ trợ cho mục tiêu lợi nhuận 168 tỷ đồng, cao hơn nhiều so với dự báo của HSC ở mức 83 tỷ đồng.

Trong khi đó, theo trao đổi của chúng tôi với CRE, công ty môi giới BĐS hàng đầu khu vực phía Bắc, thì trong quý đầu tiên của năm nay, số lượng giao dịch của Công ty cũng đã cải thiện đáng kể, bằng 60% tổng giao dịch của cả năm 2023. Giá bán trung bình các căn hộ tại Hà Nội cũng tăng đáng kể 15% với một số dự án có mức tăng giá lên tới 30% từ đầu năm đến nay. CRE đã công bố KHKD với LNTT đạt 220 tỷ đồng, cao hơn dự báo của HSC ở mức 19 tỷ đồng.

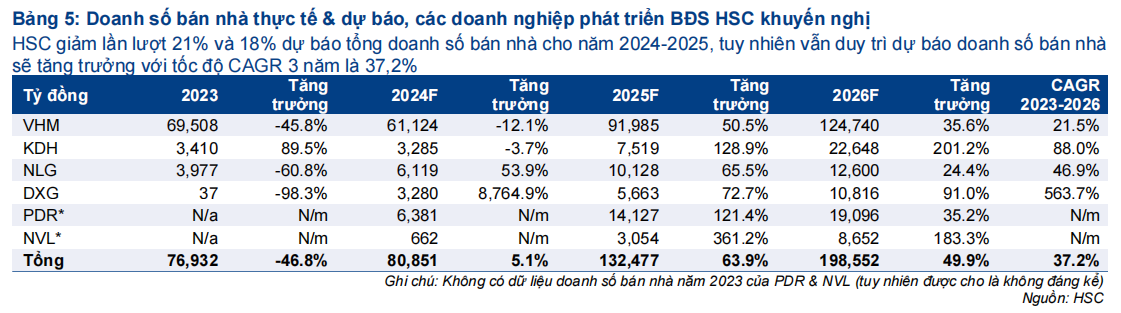

Dự báo doanh số bán nhà của các công ty HSC khuyến nghị tăng trưởng 5,1% cho năm nay nhưng tăng trưởng mạnh 63,9% cho năm 2025

HSC duy trì quan điểm rằng triển vọng thị trường BĐS sẽ khả quan hơn trong năm 2024 nhờ mặt bằng lãi suất thấp và niềm tin thị trường cải thiện sau các thông báo về điều chỉnh các khung pháp lý (như việc sửa đổi một số bộ luật quan trọng có liên quannhư Luật Đất đai, Luật Nhà ở, Luật Kinh doanh BĐS). Cho năm 2024, HSC dự báo danh số bán nhà của NLG sẽ tăng trưởng mạnh 53,9% đạt 6,2 nghìn tỷ đồng khi Công ty tiếp tục mở bán 300 căn hộ tại dự án Akari, 800-900 căn hộ tại Mizuki City, cũng như tiếp tục mở bán dự án Southgate (khu Ehome và Valora) và dự án tại Cần Thơ (đất phân lô và Ehomes). HSC cũng dự báo KDH sẽ duy trì đà mở bán dự án với doanh số bán nhà ổn định ở khoảng 3,2 nghìn tỉ đồng (lưu ý là trong Q4/2023, Công ty đã mở bán 1.000 căn hộ thuộc dự án Privia và gần như toàn bộ các căn hộ đã được bán hết).

Đồng thời, chúng tôi cũng dự báo doanh số bán nhà của DXG và PDR sẽ có sự chuyển biến đáng kể. DXG sẽ mở bán lại dự án Gem Sky World ở Long Thành, mở bán dự án Gem Riverside và Opal Luxury. Song song đó, PDR cũng sẽ tiến hành mở bán các dự án Bình Dương Tower (Bình Dương), Bắc Hà Thanh (Bình Định) và Cadia Quy Nhơn (Bình Định). Những con số này dự báo sẽ cao hơn đáng kể so với doanh số rất thấp trong năm 2023 của hai công ty này do bối cảnh thị trường BĐS gặp nhiều khó khăn.

Trái ngược với những công ty phát triển BĐS khác, chúng tôi dự báo doanh số bán nhà của Vinhomes sẽ giảm 12,1% so với năm 2023 xuống 61,1 nghìn tỷ đồng, do so với mức nền cao của năm 2023 (nhờ doanh số bán sỉ) cũng như do Vinhomes đang tập trung vào các sản phẩm nhà thấp tầng, giá trị cao, vốn đang có tốc độ phục hồi chậm hơn so với mặt bằng chung của thị trường.

HSC nhận thấy rằng với tỷ lệ hấp thụ tốt ở các dự án Lumi, niềm tin của thị trường có thể cải thiện nhanh hơn dự báo. Điều này có khả năng thúc đẩy các công ty phát triển BĐS đẩy nhanh tiến độ mở bán dự án. Đây là một yếu tố có thể khiến các công ty trong năm 2024 có doanh số bán nhà thực tế cao hơn dự báo của chúng tôi và theo đó trong năm 2025 có lợi nhuận cũng cao hơn dự báo. Theo dự báo mới này, doanh số bán nhà của tất cả các công ty phát triển BĐS mà HSC khuyến nghị dự báo tăng trưởng với tốc độ CAGR 3 năm đạt 37,2%.

Những yếu tố nào có thể cản trở đà phục hồi của thị trường?

HSC nhận thấy có những rủi ro đối với luận điểm chính của mình, bao gồm những thay đổi lớn trong bộ máy lãnh đạo trung ương và địa phương. Những thay đổi này có thể làm giảm niềm tin của nhà đầu tư và tạo ra sự bất ổn liên quan đến phê duyệt pháp lý cho các dự án. Tuy nhiên, cân nhắc các tác động tổng hợp của các yếu tố này, chúng tôi nghiêng về phía triển vọng tích cực. HSC dự đoán nhu cầu sẽ phục hồi mạnh mẽ, được đẩy mạnh nhờ mặt bằng lãi suất thấp và niềm tin thị trường cải thiện.

Các lựa chọn hàng đầu của HSC

HSC ưa thích các cổ phiếu KDH, PDR và NLG do các yếu tố cơ bản vững chắc, đồng thời tin rằng DXS là lựa chọn tốt để tìm kiếm lợi nhuận vượt trội vì các công ty môi giới BĐS sẽ được hưởng lợi trong giai đoạn đầu phục hồi của thị trường BĐS.

KDH: KDH là lựa chọn hàng đầu của chúng tôi do bảng CĐKT lành mạnh và chiến lược phát triển thận trọng. Công ty sở hữu thương hiệu mạnh và ít phụ thuộc vào các khoản vay. Sau đợt giá cổ phiếu điều chỉnh gần đây, KDH đang giao dịch ở mức chiết khấu 39,7% so với RNAV cập nhật, lớn hơn chiết khấu bình quân 3 năm qua ở mức31,7%.

Thị trường BĐS đầy hứa hẹn của TP. HCM, nơi tập trung toàn bộ quỹ đất của KDH, dường như đang có sự phục hồi mạnh hơn bình quân trong ngắn hạn. Chúng tôi kỳ vọng nhu cầu mạnh mẽ sẽ duy trì trong dài hạn, nhờ sự mở rộng nhanh chóng của tầng lớp trung lưu.

Hơn nữa, kinh nghiệm trong việc xây dựng quỹ đất, tiến hành các thủ tục pháp lý, và bàn giao các sản phẩm chất lượng cao đã củng cố lợi thế cạnh tranh của KDH, tạo tiền đề để Công ty hưởng lợi khi hoạt động ngành đi vào hợp nhất, nhất là trong bối cảnh các quy định pháp lý đang được kiểm soát chặt chẽ.

NLG: HSC ưa thích cổ phiếu NLG vì công ty có (1) danh mục dự án vững chắc, sẵn sàng mớ bán và mang lại dòng tiền cao hơn và thúc đẩy KQKD trong 5 năm tới; (2) bảng CĐKT lành mạnh với tỷ lệ vay nợ ở mức 0,1 lần. Những yếu tố trên khiến NLG nổi bật hơn so với các công ty cùng ngành, đặc biệt trong giai đoạn thị trường khó khăn như hiện nay. Vì vậy, chúng tôi tin rằng giá cổ phiếu giảm sẽ là cơ hội tốt để NĐT mua cổ phiếu NLG.

Trong năm 2024, việc hoàn tất thanh toán tiền sử dụng đất để mở bán và bàn giao các lô đất ở Cần Thơ, cũng như bất kỳ tiến triển nào trong quá trình phê duyệt pháp lý đối với dự án Paragon Đại Phước và Izumi đều là yếu tố thúc đẩy giá cổ phiếu tăng.

PDR: PDR nổi bật trong những doanh nghiệp BĐS với cách Công ty vượt qua thời kỳ thắt chặt tín dụng. Bằng cách thanh lý tài sản và tái cơ cấu vốn & danh mục sản phẩm hợp lý, Công ty đã chuyển mình trở nên vững mạnh hơn. Chiến lược này đã giúp PDR sẵn sàng hưởng lợi từ sự phục hồi của thị trường BĐS. HSC dự báo lợi nhuận của PDR trong năm 2024 sẽ giảm 39,5% sau quá trình tái cơ cấu vốn (cụ thể là thanh toán nợ trái phiếu) trong bối cảnh thị trường BĐS đang trong giai đoạn đầu phục hồi. Tuy nhiên, điều này không đáng lo ngại vì triển vọng lợi nhuận dự kiến sẽ rất tích cực trong năm 2025-2026 nhờ doanh số bán nhà cao tại các dự án Bắc Hà Thanh, Bình Dương Tower và Cadia Quy Nhơn. Theo đó, lợi nhuận thuần dự báo sẽ tăng trưởng với tốc độ CAGR 3 năm đạt 42,1%.

DXS: Là công ty môi giới BĐS hàng đầu thị trường với 30% thị phần và mạng lưới phân phối rộng khắp cả nước, chúng tôi tin rằng DXS sẽ hưởng lợi nhiều nhất từ sự phục hồi của thị trường BĐS. Trên cơ sở đó, HSC dự báo số lượng giao dịch của DXS sẽ tăng trưởng đáng kể từ nửa cuối năm 2024. Bên cạnh đó, việc công ty mẹ của DXS là DXG (Tăng tỷ trọng, Giá mục tiêu 22.300đ) mở bán lại các dự án Gem Sky World, Datxanhhomes Riverside và Opal Luxury dự kiến sẽ giúp cải thiện doanh thu môi giới của DXS.

HSC dự báo lợi nhuận thuần sẽ chuyển biến mạnh mẽ trong năm 2024 từ lỗ thuần 168 tỉ đồng trong năm 2023. Chúng tôi cũng dự báo Công ty có sự tăng trưởng mạnh trong năm 2025-2026 với lợi nhuận thuần tăng trưởng lần lượt 200% và 70% đạt lần lượt 249 tỷ đồng và 423 tỷ đồng.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024