Tập đoàn Bảo Việt (BVH): EPS Q3/2023 tăng trưởng nhưng thấp hơn kỳ vọng một chút

Nguồn: HSC

EPS Q3/2023 tăng trưởng nhưng thấp hơn kỳ vọng một chút

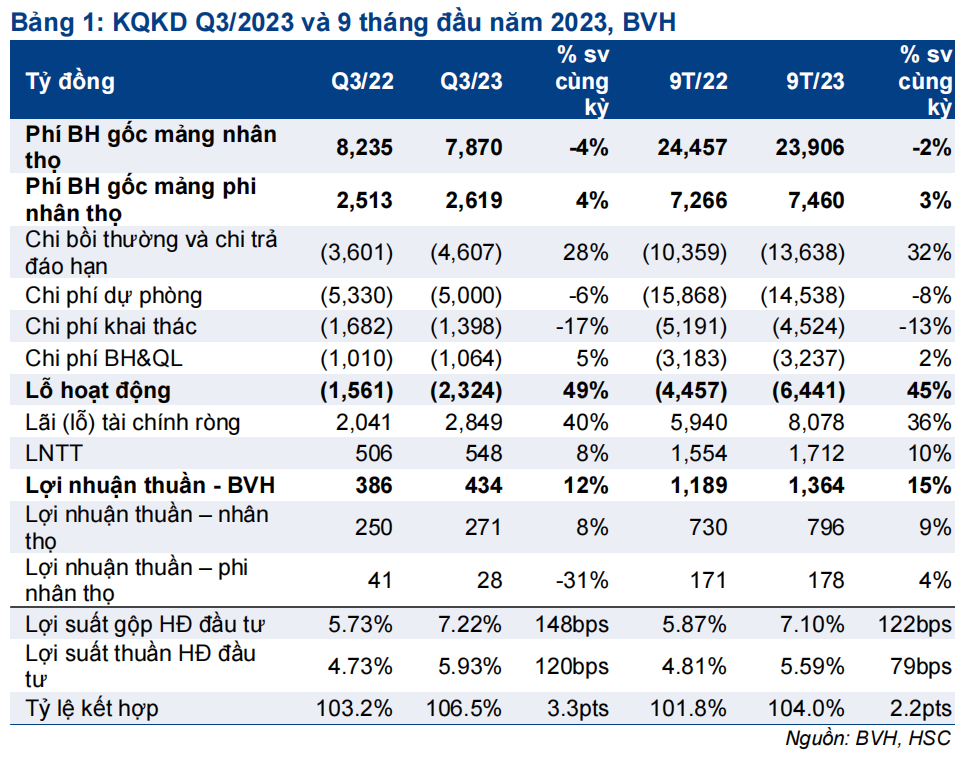

- BVH đã công bố lợi nhuận thuần Q3/2023 đạt 434 tỷ đồng, tăng 12% với lợi nhuận HĐ tài chính tăng 40% so với cùng kỳ nhưng lỗ HĐKD BH cũng tăng 49%. Lợi nhuận thuần 9 tháng bằng 71% dự báo của HSC cho cả năm 2023.

- Phí BH gốc mảng nhân thọ Q3/2023 giảm 4% xuống còn 7,9 nghìn tỷ đồng nhưng lợi nhuận thuần tăng 8% lên 271 tỷ đồng. Phí BH gốc mảng phi nhân thọ tăng 4% đạt 2,6 nghìn tỷ đồng nhưng lợi nhuận thuần giảm 31% còn 28 tỷ đồng.

- HSC đang xem xét lại khuyến nghị và giá mục tiêu sau KQKD Q3/2023 kém khả quan và giá cổ phiếu giảm gần đây. Hiện BVH có P/B trượt dự phóng 1 năm là 1,29 lần; thấp hơn 2,2 độ lệch chuẩn so với bình quân từ đầu 2020.

Sự kiện: Công bố KQKD Q3/2023

BVH đã công bố lợi nhuận thuần Q3/2023 đạt 434 tỷ đồng, tăng 12% so với cùng kỳ với lợi nhuận HĐ tài chính tăng 40% so với cùng kỳ nhưng lỗ HĐKD BH cũng tăng 49% so với cùng kỳ. Tính chung 9 tháng đầu năm 2023, lợi nhuận thuần (tăng 15% so với cùng kỳ) bằng 71% dự báo của HSC cho cả năm 2023, thấp hơn dự báo vì tăng trưởng phí BH kém hơn kỳ vọng trong khi chi phí dự phòng mảng nhân thọ cao hơn dự tính. Tuy nhiên, lợi nhuận HĐ tài chính tốt hơn dự kiến.

Lợi nhuận HĐ tài chính tăng nhờ lợi suất tiền gửi tăng

Lợi nhuận HĐ tài chính Q3/2023 tăng 40% so với cùng kỳ đạt 2.849 tỷ đồng nhờ lợi suất đầu tư thuần đạt 5,93% (tăng 50 điểm cơ bản so với quý trước và tăng 120 điểm cơ bản so với cùng kỳ) và quy mô danh mục đầu tư bình quân tăng 13%. Lợi suất đầu tư cải thiện chủ yếu nhờ lợi suất tiền gửi tăng mạnh lên 7,56% (giảm 10 điểm cơ bản so với quý trước nhưng tăng 235 điểm cơ bản so với cùng kỳ).

Trong khi đó, những yếu tố không tích cực đối với hoạt động đầu tư gồm: (1) lợi suất trái phiếu giảm còn 5,56% (giảm 25 điểm cơ bản so với cùng kỳ) và (2) số dư repo tăng mạnh (tăng 25,5% so với cùng kỳ) và lãi suất đi vay tăng lên 5,57% (tăng 227 điểm cơ bản so với quý trước). Nói chung, kết quả hoạt động đầu tư của BVH tích cực hơn kỳ vọng của HSC, chủ yếu nhờ lợi suất tiền gửi cao hơn ước tính.

Tăng trưởng phí BH nhân thọ vẫn tiêu cực

Phí BH gốc mảng nhân thọ của BVH giảm 4,4% so với cùng kỳ trong Q3/2023 (giảm 2,2% so với cùng kỳ trong 9 tháng đầu năm 2023) với nhu cầu đối với sản phẩm BH tiếp tục yếu. Trong lần trao đổi gần nhất với BVH, Công ty cho biết thời kỳ tăng trưởng (so với cùng kỳ) kém nhất có lẽ đã qua. Tuy nhiên, HSC không cho rằng sự hồi phục sẽ diễn ra mạnh mẽ, mà thay vào đó sẽ diễn ra từ từ. Thông tin tích cực là BVH đang giành thêm thị phần và vẫn là doanh nghiệp lớn nhất trong ngành về quy mô phí BH gốc.

Chi bồi thường/chi trả đáo hạn lĩnh vực nhân thọ giảm so với quý trước

Như HSC đã nhấn mạnh trong các báo cáo trước đây, một thách thức đối với mảng BH nhân thọ của BVH trong những quý gần đây là chi bồi thường & chi trả đáo hạn tăng mạnh. Trong Q3/2023, chi phí này cuối cùng đã giảm so với quý trước, giảm 6,9% xuống còn 3.688 tỷ đồng (nhưng vẫn tăng 38,8% so với cùng kỳ), đúng như dự đoán đã được BVH chia sẻ trong cuộc gặp gần đây với chúng tôi là chi giá trị hoàn lại có thể sẽ sớm đạt đỉnh và ổn định trở lại.

Trong khi đó, chi phí dự phòng toán học mảng BH nhân thọ gần như đi ngang so với cùng kỳ ở mức 4.892 tỷ đồng. HSC ước tính lãi suất chiết khấu kỹ thuật tối đa tại thời điểm cuối Q3/2023 là 2,65% (tăng 6 điểm cơ bản so với quý trước và tăng 37 điểm cơ bản so với đầu năm).

KQKD mảng BH phi nhân thọ vẫn ổn định trong 9 tháng đầu năm 2023

Phí BH gốc Q3/2023 tăng 4,2% so với cùng kỳ (9 tháng đầu năm 2023 tăng 2,7% so với cùng kỳ), cao hơn một chút so với tốc độ tăng trưởng của ngành ở mức 4,1%.

Về hiệu quả hoạt động, HSC ước tính tỷ lệ kết hợp Q3/2023 là 106,5% (tăng 3,3 điểm phần trăm so với cùng kỳ) với tỷ lệ tổn thất là 59,9% (tăng 1,1 điểm phần trăm so với cùng kỳ) và tỷ lệ chi phí là 48,6% (tăng 2,2 điểm phần trăm so với cùng kỳ). Trong 9 tháng đầu năm 2023, HSC ước tính tỷ lệ kết hợp là 104,0% (tăng 2,2 điểm phần trăm so với cũng kỳ) với tỷ lệ tổn thất 55,3% (đi ngang so với cũng kỳ) và tỷ lệ chi phí 48,6% (tăng 2,2 điểm phần trăm so với cũng kỳ).

Mặc dù lợi nhuận giảm và tỷ lệ kết hợp tăng trong Q3/2023, kết quả mảng BH phi nhân thọ của BVH vẫn ổn định trong 9 tháng đầu năm 2023 với phí BH tăng trưởng ở mức vừa phải trong khi tỷ lệ kết hợp tăng từ nền thấp trong Q1/2022 do ảnh hưởng của dịch Covid-19 là điều dễ hiểu. HSC vẫn kỳ vọng BVH sẽ đưa tỷ lệ kết hợp về 100% trong tương lai.

HSC đang xem xét lại khuyến nghị, giá mục tiêu và dự báo

HSC đang xem xét lại dự báo, giá mục tiêu và khuyến nghị Tăng tỷ trọng sau khi phân tích KQKD Q3/2023 kém hơn kỳ vọng và giá cổ phiếu giảm gần đây. Tuy nhiên, chúng tôi vẫn cho rằng định giá đang rẻ với P/B trượt dự phóng 1 năm ở mức 1,29 lần; thấp hơn 2,2 độ lệch chuẩn so với bình quân từ đầu năm 2020 ở mức 1,87 lần.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024