Tập đoàn Bảo Việt (BVH): Hoạt động cốt lõi cần cải thiện

Nguồn: VCBS

Hoạt động cốt lõi cần cải thiện

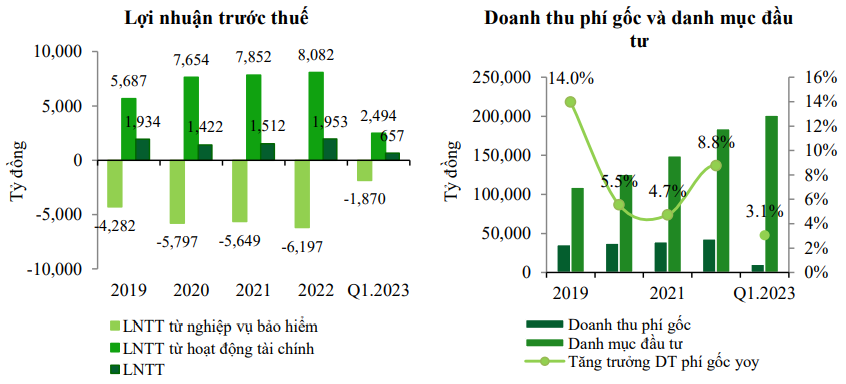

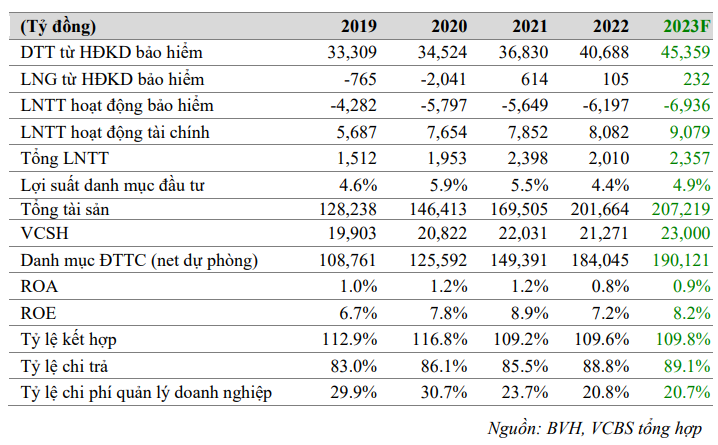

Doanh thu phí bảo hiểm tăng trưởng thấp hơn trung bình ngành. Năm 2022, doanh thu phí bảo hiểm của BVH đạt 42.651 tỷ đồng, +7% yoy, trong khi tăng trưởng doanh thu trung bình ngành đạt 16,2%. Quý I/2023, doanh thu phí bảo hiểm đạt 10.498 tỷ đồng, +4,8% trong khi tăng trưởng ngành đạt 6,8%.

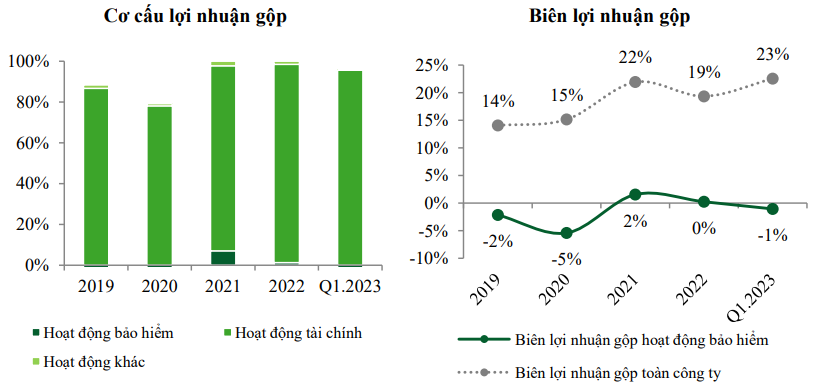

Lợi nhuận trước thuế tăng trưởng nhưng chủ yếu được kéo lại từ hoạt động đầu tư tài chính do hoạt động kinh doanh bảo hiểm cốt lõi ghi nhận lỗ trong 6 năm liên tiếp. Năm 2022, LNTT ghi nhận 2.010 tỷ đồng, -16% yoy, trong đó lợi nhuận từ hoạt động tài chính ghi nhận lãi 8.082 tỷ đồng. Lợi nhuận gộp từ kinh doanh bảo hiểm ghi nhận 105 tỷ đồng, -82,9% yoy. Quý I/2023, LNTT ghi nhận 657 tỷ đồng, +5,12% yoy, trong đó lợi nhuận từ hoạt động tài chính ghi nhận lãi 2.494 tỷ đồng, +23.5% yoy.

Biên lợi nhuận gộp hoạt động bảo hiểm cốt lõi giảm nhẹ xuống mức -1% (trong khi cuối 2022 là 0%) chứng tỏ hoạt động kinh doanh cốt lõi không hiệu quả. Trong khi đó, biên lợi nhuận gộp toàn công ty ở mức cao so với ngành: cuối 2022 đạt 19%, cuối quý I/2023 có sự tăng trưởng, đạt 23%.

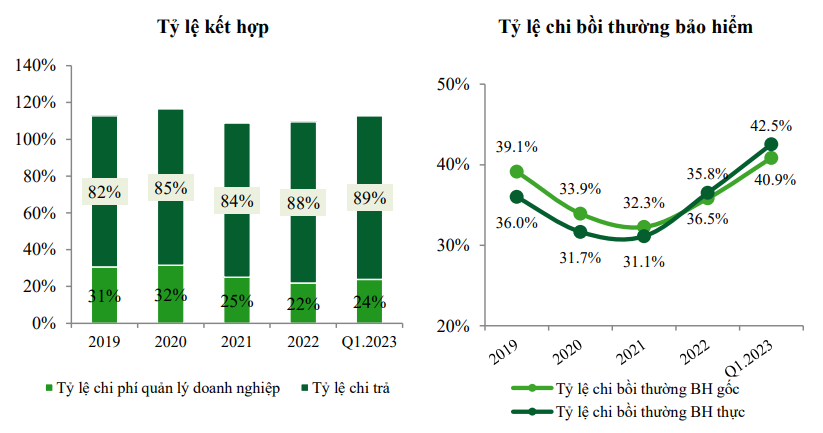

Tỷ lệ kết hợp luôn >100% trong diễn biến tỷ lệ chi trả tăng dần và tỷ lệ chi phí quản lí doanh nghiệp giảm mạnh. Tỷ lệ chi bồi thường tăng mạnh từ cuối 2021 do nhu cầu đi lại và khám chữa bệnh tăng cao so với thời gian phong tỏa do dịch bệnh, từ 32,3% lên 40,9% đối với tỷ lệ chi gốc, 31,1% lên 42,5% đối với tỷ lệ chi thực.

Trong khi đó, tỷ lệ chi phí quản lí doanh nghiệp giảm mạnh từ nỗ lực chuyển đổi số, từ 31% năm 2019 xuống 22% năm 2022, quý I/2023 tỷ lệ này tăng nhẹ lên 24%. Theo chia sẻ từ ban lãnh đạo doanh nghiệp, tỷ lệ thanh toán và bồi thường qua ứng dụng tăng cao, cuối năm 2022 con số này tăng khoảng 30% so với giai đoạn 2019 giúp chi phí vận hành giảm mạnh.

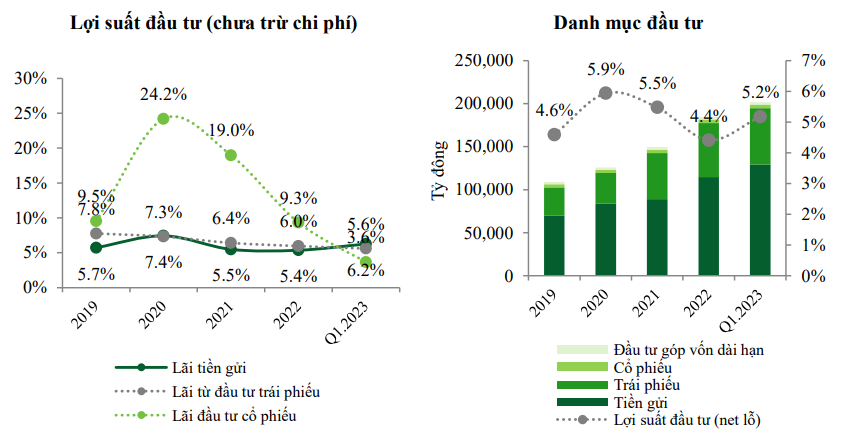

Danh mục đầu tư tăng trưởng nhờ lợi suất đầu tư cải thiện. Danh mục đầu tư tăng trưởng đạt 201.653 tỷ đồng cuối quý I/2023, trong đó 64% là tiền gửi. Lợi suất đầu tư quý I/2023 cải thiện đáng kể so với cuối năm 2022 (5,2% so với 4,4%), chủ yếu hưởng lợi từ nền lãi suất huy động tăng trưởng từ chính sách vĩ mô.

Lợi nhuận các mảng kinh doanh khác

- Lĩnh vực quản lí quỹ tiếp đà tăng trưởng tốt. Quý I, tổng tài sản quản lý ròng của Công ty Quản lý Quỹ Bảo Việt (BVF) tiếp tục đà tăng trưởng tốt, đạt gần 113.000 tỷ đồng, tăng 3,6% so với thời điểm 31/12/2022; tổng doanh thu đạt 37,3 tỷ đồng tăng trưởng 4,6% so với cùng kỳ 2022, lợi nhuận sau thuế đạt 17,4 tỷ đồng.

- Lĩnh vực chứng khoán gặp khó khăn. Cuối quý I/2023, LNTT đạt 33,9 tỷ đồng, giảm gần 50% so với cùng kỳ. Nguyên nhân chính là do sự sụt giảm đến từ cả mảng đầu tư chứng khoán và môi giới chứng khoán, doanh thu (net lỗ) lần lượt đạt 26 tỷ đồng và 46 tỷ đồng, đạt 1/3 so với cùng kỳ.

Triển vọng

(1) Triển vọng chung thuận lợi cho sự phát triển của ngành bảo hiểm: Tỷ lệ thâm nhập bảo hiểm nói chung và bảo hiểm phi nhân thọ nói riêng còn thấp trong điều kiện vĩ mô và nhân khẩu học của Việt Nam thuận lợi cho ngành bảo hiểm phát triển.

(2) Vị thế dẫn đầu ngành bảo hiểm: BVH duy trì vị trí quán quân về thị phần doanh thu phí bảo hiểm nhân thọ và Top 2 mảng bảo hiểm phi nhân thọ. Do đó, BVH có lợi thế vươn lên trở lại vị trí Top đầu ở cả mảng bảo hiểm nhân thọ và phi nhân thọ.

(3) Nền lãi suất ngân hàng đang tăng giúp tăng trưởng lợi suất đầu tư từ tiền gửi: Danh mục đầu tư của BVH có tới 64% giá trị là tiền gửi ngân hàng nhiều kì hạn. Khi lãi suất ngân hàng 2023 đang ở mức tăng cao là bộ đệm tốt cải thiện lợi suất đầu tư của BVH.

(4) Nỗ lực chuyển đổi số để tiết chế chi phí vận hành, tăng trưởng LNTT: Hiện nay công ty vẫn tiếp tục nâng cấp kênh số để phục vụ khách hàng trong việc thanh toán và tra cứu sản phẩm. Số lượng giao dịch qua kênh online đã tăng trưởng 30% so với thời điểm cuối 2019.

(5) Trong dài hạn, thoái vốn SCIC và nới room đầu tư nước ngoài tăng cơ hội sở hữu từ nước ngoài, cải thiện kinh doanh: Khi việc thoái vốn và nới room được thông qua, BVH có cơ hội mở rộng sở hữu từ đối tác chiến lược nước ngoài giúp nâng cao năng lực quản trị và đẩy nhanh lộ trình chuyển đổi.

Khuyến nghị

Chúng tôi dự phóng BVH có thể đạt 2.357 tỷ đồng LNTT năm 2023 (+17,2% yoy) và khuyến nghị TRUNG LẬP đối với cổ phiếu BVH với giá hợp lý là 46.159 đồng/cổ phiếu.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024