Tập đoàn Bảo Việt (BVH): Tăng trưởng lợi nhuận sẽ phục hồi trong năm 2023 từ mức cơ sở thấp

Nguồn: VCSC

Tăng trưởng lợi nhuận sẽ phục hồi trong năm 2023 từ mức cơ sở thấp

- Chúng tôi tăng 2,4% giá mục tiêu (TP) cho (BVH), lên 50.700 đồng/cổ phiếu và nâng khuyến nghị từ PHÙ HỢP THỊ TRƯỜNG lên KHẢ QUAN. Giá cổ phiếu BVH đã giảm khoảng 11% trong 3 tháng qua.

- TP cao hơn là do (1) mức tăng lần lượt 3,4%/1,5% trong các dự báo của chúng tôi cho LNST sau lợi ích CĐTS năm 2023/2024 và (2) tác động tích cực từ việc cập nhật mô hình định giá sang giữa năm 2024, bù đắp cho (3) mức điều chỉnh giảm dự phóng P/B mục tiêu từ 1,83 lần xuống 1,80 lần.

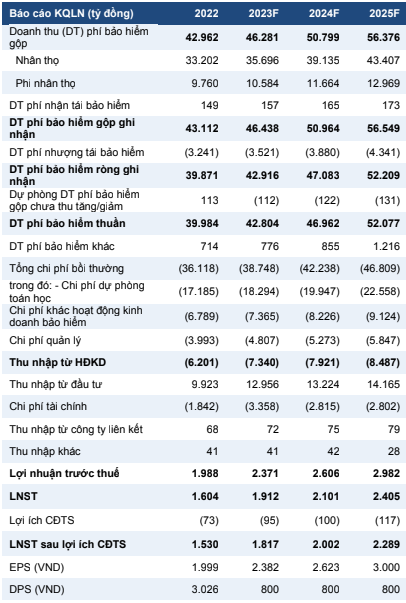

- Chúng tôi giảm 3,4% dự báo thu nhập ròng năm 2023 do (1) thu nhập tài chính ròng tăng 5,3% bù đắp cho (2) lỗ từ hoạt động kinh doanh bảo hiểm tăng 5,8%. Khoản lỗ này tăng do chi phí G&A dự phóng tăng 7,5%.

- Trong Báo cáo cập nhật gần nhất, chúng tôi đã bao gồm những tác động tích cực từ việc tăng trần lãi suất tiền gửi thêm 200 điểm cơ bản của Ngân hàng Nhà nước (NHNN) vào cuối năm 2022 đối với thu nhập tài chính năm 2023. Chúng tôi hiện nâng dự báo thu nhập tài chính ròng với kỳ vọng (1) BVH nâng tỷ trọng tiền gửi có kỳ hạn trong danh mục đầu tư trong quý 1/2023 và (2) hoàn nhập dự phòng cho giảm giá chứng khoán cao hơn dự kiến sẽ bù đắp cho áp lực giảm đối với thu nhập tài chính ròng từ nửa cuối năm 2023 do NHNN giảm trần lãi suất tiền gửi khoảng 100 điểm cơ bản trong 5 tháng đầu năm 2023.

- Yếu tố hỗ trợ: (1) Chi phí bồi thường thấp hơn dự kiến; (2) tăng trưởng phí bảo hiểm cao hơn dự kiến.

- Rủi ro: Thu nhập tài chính ròng thấp hơn dự kiến.

Chúng tôi kỳ vọng trong nửa cuối năm 2023 phí bảo hiểm sẽ tăng trưởng mạnh hơn so với nửa đầu năm. Chúng tôi duy trì dự báo năm 2023 đối với tăng trưởng phí bảo hiểm trực tiếp và phí bảo hiểm nhân thọ lần lượt đạt 7,5% YoY và 8,4% YoY. Chúng tôi cho rằng tăng trưởng phí bảo hiểm ở mức 2 chữ số sẽ là thách thức đối với BVH trong năm 2023 do kinh tế chững lại và khách hàng giảm mức chi tiêu. Ngoài ra, chúng tôi cho rằng tâm lý kém khả quan của khách hàng từ việc ngân hàng bán bancassurance sai mục đích gần đây có thể ảnh hưởng tăng trưởng phí bảo hiểm trên toàn hệ thống. Tuy nhiên, do Việt Nam có mức độ thâm nhập bảo hiểm thấp và BVH có mạng lưới đại lý bảo hiểm truyền thống quy mô lớn trên cả nước, chúng tôi kỳ vọng phí bảo hiểm sẽ đóng góp nhiều hơn vào nửa cuối năm 2023 khi điều kiện kinh tế thuận lợi hơn.

Lãi suất chiết khấu kỹ thuật có thể sẽ thuận lợi hơn trong năm 2023 so với năm 2022 bất chấp mức giảm gần đây của lợi suất trái phiếu Chính phủ. Ước tính sơ bộ của chúng tôi cho thấy lợi suất trái phiếu tham chiếu ước tính cho lãi suất chiết khấu kỹ thuật sẽ tiếp tục diễn biến thuận lợi ngay cả khi giả định lợi suất trái phiếu Chính phủ đi ngang ở mức 2,95% trong thời gian còn lại của năm 2023. Diễn biến này sẽ giúp giảm bớt áp lực lên chi phí dự phòng của BVH trong năm 2023 so với năm 2022.

Chúng tôi dự báo thu nhập tài chính ròng năm 2023 sẽ tăng 18,8% YoY nhờ thu nhập từ tiền gửi có kỳ hạn tăng mạnh. Chúng tôi cho rằng BVH đã chủ ý tăng số dư repo trong quý 4/2022 và quý 1/2023 để tạm thời chuyển từ trái phiếu Chính phủ sang tiền gửi có kỳ hạn sau khi mức trần lãi suất huy động tăng 200 điểm cơ bản vào quý 4/2022. Chúng tôi kỳ vọng tác động tích cực từ việc tăng lãi suất sẽ được phản ánh trong thu nhập tài chính năm 2023. Hoàn nhập dự phòng cho giảm giá chứng khoán cũng có thể giúp giảm bớt áp lực tăng chi phí tài chính do chi phí lãi vay cao hơn từ các khoản nợ và trái phiếu repos.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024