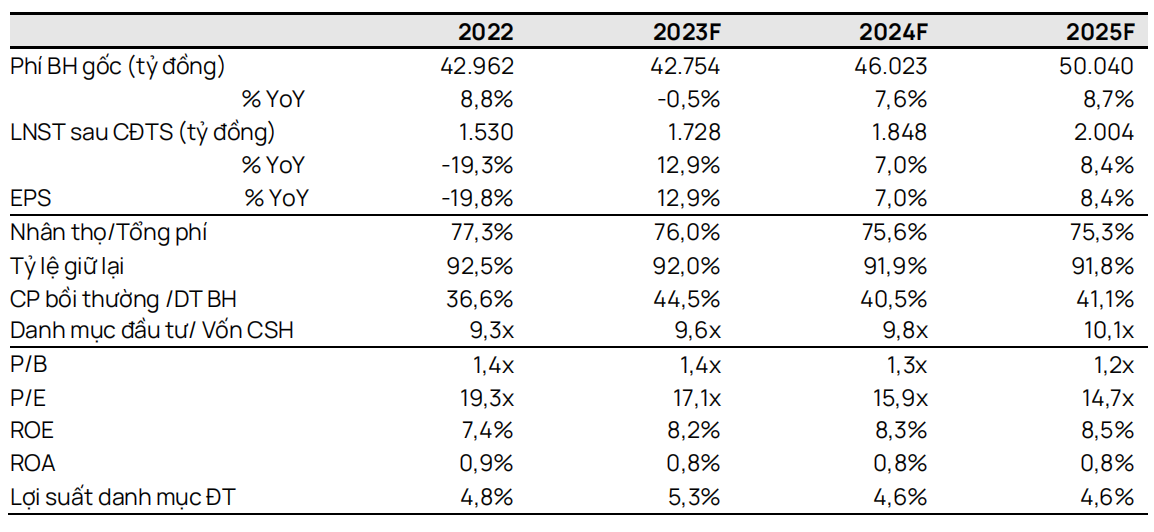

Tập đoàn Bảo Việt (BVH): Tăng trưởng phí bảo hiểm dự kiến phục hồi chậm trong năm 2024

Nguồn: VCSC

Tăng trưởng phí bảo hiểm dự kiến phục hồi chậm trong năm 2024

- Chúng tôi điều chỉnh giảm 9% giá mục tiêu xuống còn 43.200 đồng/cổ phiếu và nâng khuyến nghị từ PHÙ HỢP THỊ TRƯỜNG lên KHẢ QUAN cho Tập đoàn Bảo Việt (BVH) do giá cổ phiếu của công ty đã giảm hơn 10% trong 3 tháng qua.

- Chúng tôi điều chỉnh giảm giá mục tiêu do (1) việc điều chỉnh giảm 1,0%/0,6%/9,0% dự báo LNST sau lợi ích CĐTS các năm 2023/24/25 và (2) việc giảm P/B mục tiêu từ 1,70 lần xuống 1,40 lần, tác động lớn hơn so với (3) hiệu ứng tích cực từ việc cập nhật mô hình định giá sang cuối năm 2024 của chúng tôi.

- Chúng tôi giảm 1,0% dự báo thu nhập ròng năm 2023 do (1) việc giảm 3,3% dự báo tổng doanh thu phí bảo hiểm, ảnh hưởng nhiều hơn so với (2) mức tăng 5,4% trong thu nhập tài chính ròng.

- Chúng tôi cho rằng BVH vẫn duy trì vị thế là một trong những doanh nghiệp lớn hàng đầu trong lĩnh vực bảo hiểm nhân thọ và phi nhân thọ. Trong 9 tháng đầu năm 2023, BVH có thị phần cao nhất về tổng phí bảo hiểm nhân thọ và đứng thứ hai về thị phần phí bảo hiểm phi nhân thọ trong số các công ty bảo hiểm Việt Nam.

- Yếu tố hỗ trợ: (1) Chi phí bồi thường thấp hơn dự kiến; (2) thu nhập tài chính tăng mạnh hơn dự kiến. Rủi ro: Tăng trưởng phí bảo hiểm thấp hơn dự kiến.

Tổng phí bảo hiểm nhân thọ ghi nhận mức giảm so với cùng kỳ lần đầu tiên trong năm 2023. Theo Tổng cục Thống kê (TCTK), phí bảo hiểm nhân thọ toàn hệ thống giảm 10,7% YoY trong 9 tháng đầu năm 2023 (9T 2023), trong khi phí bảo hiểm phi nhân thọ toàn hệ thống tăng 2,6% YoY. Thị phần phi nhân thọ của BVH được duy trì tương đối tốt trong 9T 2023 một phần nhờ tính chất mùa vụ của doanh thu phí bảo hiểm trong quý 3/2023. Trong khi đó, chúng tôi cho rằng mức giảm 2,2% YoY của phí bảo hiểm nhân thọ trong 9T 2023 của BVH có thể cho thấy tác động tiêu cực từ những thách thức hiện tại trong ngành bảo hiểm nhân thọ đối với BVH có phần hạn chế hơn so với các công ty cùng ngành do đóng góp từ doanh thu bancassurance khá thấp. Tuy nhiên, phí bảo hiểm nhân thọ quý 3/2023 vẫn giảm 1,3% so với quý trước (QoQ), điều này cho thấy mảng bảo hiểm nhân thọ vẫn còn kém khả quan. Chúng tôi dự báo phí bảo hiểm nhân thọ năm 2023 sẽ giảm 2,1% YoY và dự kiến sẽ phục hồi nhẹ vào năm 2024 do niềm tin của khách hàng đối với các sản phẩm bảo hiểm đã suy giảm mạnh và chúng tôi cho rằng sẽ cần thời gian để phục hồi uy tín của ngành.

Chúng tôi kỳ vọng biên lợi nhuận từ HĐKD bảo hiểm sẽ cải thiện so với cùng kỳ vào năm 2024. Chúng tôi dự báo chi phí bồi thường/phí bảo hiểm thuần năm 2024 sẽ giảm xuống 40,6% từ mức đỉnh 10 năm là 44,6% vào năm 2023 chủ yếu do chúng tôi kỳ vọng chi phí bồi thường thấp hơn đối với các hợp đồng chấm dứt trước hạn. Tuy nhiên, chúng tôi kỳ vọng chi phí dự phòng toán học năm 2024 sẽ tăng so với cùng kỳ do giả định của chúng tôi về (1) doanh thu phí bảo hiểm mới phục hồi vào năm 2024 và (2) áp lực giảm lãi suất chiết khấu kỹ thuật do lãi suất trái phiếu Chính phủ nằm ở mức thấp trong hầu hết năm 2023. Nhìn chung, chúng tôi kỳ vọng mức tăng trưởng của phí bảo hiểm và chi phí bồi thường cải thiện sẽ giúp lỗ từ HĐKD bảo hiểm giảm 9,6% YoY.

Lãi suất giảm dự kiến gây áp lực thu nhập tài chính vào năm 2024. Các ngân hàng thương mại đã liên tục giảm lãi suất huy động từ quý 2/2023 đến nay. Chúng tôi cho rằng (1) lãi suất huy động giảm và (2) phí bảo hiểm yếu vào năm 2023 sẽ ảnh hưởng đến tăng trưởng thu nhập tài chính ròng vào năm 2024. Hiện tại, chúng tôi dự báo thu nhập tài chính ròng năm 2024 sẽ giảm 6,2% so với mức cơ sở cao vào năm 2023.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024