Tập đoàn Bảo Việt (BVH): Triển vọng tích cực chưa được thị trường phản ánh

Nguồn: VNDirect

Triển vọng tích cực chưa được thị trường phản ánh

Tóm tắt

- Lợi nhuận (LN) Q1/23 tăng 9,8% svck đạt 528 tỷ đồng và hoàn thành 24% dự phóng cả năm 2023 của chúng tôi.

- KQKD Q1/23 củng cố kỳ vọng của chúng tôi về tăng trưởng LN mạnh mẽ trong 2023-24 nhờ lợi suất đầu tư cao hơn và áp lực dự phòng giảm.

- Định giá hấp dẫn; khuyến nghị Khả quan với giá mục tiêu 60.000đ/cp.

KQKD Q1/23: Hiệu suất đầu tư được cải thiện đáng kể

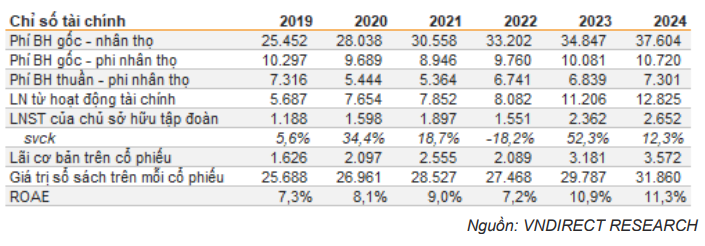

BVH ghi nhận phí bảo hiểm (BH) gốc và LN ròng của cổ đông tập đoàn lần lượt là 10,6 nghìn tỷ đồng (+3,1% svck) và 528 tỷ đồng (+9,8% svck ). LN tăng chủ yếu nhờ LN từ HĐ tài chính tăng 23,0% svck và bị kéo xuống một phần bởi lỗ từ HĐKD BH tăng 32,8% svck. Hoạt động đầu tư là điểm sáng trong quý khi lợi suất đầu tư được cải thiện đáng kể tăng 80 điểm cơ bản svck lên 6,5%, chủ yếu nhờ lãi suất tiền gửi tăng lên tới 6,7% (+175 điểm cơ bản svck) và hoàn nhập dự phòng 92 tỷ đồng.

Bảo hiểm nhân thọ: Phí tăng trưởng tích cực hơn trung bình ngành

Phí BH gốc tăng 3,2% svck lên ~8,0 nghìn tỷ đồng trong Q1/23, cao hơn so với mức giảm 1,4% svck của toàn ngành. Sự vượt trội của BVH khả năng cao là nhờ việc gần như 100% doanh thu của BVH đến từ kênh đại lý và chỉ rất ít từ kênh banca, vốn đang bị thanh tra gắt gao trong thời gian gần đây. Bên cạnh đó, tăng trưởng tín dụng thấp có thể cũng đã làm doanh số banca yếu hơn. Biên LN từ HĐKD BH nhân thọ của BVH là -22,2% (-410 điểm cơ bản svck), với chi phí bồi thường và đáo hạn tăng đột biến (+35,7% svck) trong khi tỷ lệ dự phòng giảm mạnh (-480 điểm cơ bản svck) và tỷ lệ chi phí hoa hồng & bán hàng tụt về mức 13,0% (-80 điểm cơ bản svck). LN ròng đạt 298 tỷ đồng, tăng 12,4% svck và chiếm 55% LN của BVH.

Bảo hiểm phi nhân thọ: KQKD ổn định về cả tăng trưởng lẫn biên lợi nhuận

Phí BH gốc tăng 2,5% svck đạt 2,6 nghìn tỷ đồng, ngang với mức tăng trưởng của ngành là 2,6%. Theo ước tính của VND, tỷ lệ kết hợp của BVH đã tăng 3,3đ % svck lên 102,7% từ mức nền thấp trong Q1/22 do tác động của COVID-19. Trong khi đó, các DN BH niêm yết khác (ngoại trừ PTI) có tỷ lệ kết hợp tăng 2,9đ % svck. LN ròng mảng phi nhân thọ đạt 69 tỷ đồng, giảm 16,1% svck và chiếm 13% tổng LN của BVH. Ban lãnh đạo cho rằng với KQ Q1/23, mảng BH phi nhân thọ vẫn đang bám sát tiến độ kế hoạch LN cả năm 2023 là 320 tỷ đồng (+30% svck).

Khuyến nghị Khả quan với giá mục tiêu 60.000đ/cp

Chúng tôi cho rằng triển vọng tăng trưởng LN mạnh mẽ trong 2023-24 của BVH chưa được thị trường phản ánh. Hai động lực tăng trưởng hết sức rõ ràng sẽ giúp BVH cải thiện đáng kể ROE trong 2 năm tới bao gồm: 1) lợi suất đầu tư được cải thiện nhờ nền lãi suất tăng cao và 2) lợi suất trái phiếu chính phủ tăng sẽ giúp giảm bớt áp lực dự phòng ở mảng nhân thọ. Chúng tôi tăng dự phóng LN 2023 thêm 5,7% lên 2.362 tỷ đồng nhưng giảm 5,3% dự phóng 2024 xuống 2.652 tỷ đồng để phản ánh việc lãi suất tiền gửi có thể điều chỉnh trong 2024 từ nền cao trong 2023, tuy nhiên quan trọng là vẫn sẽ cao hơn nhiều so với giai đoạn 2020-22. Duy trì khuyến nghị Khả quan với giá mục tiêu điều chỉnh là 60.000đ/cp, dựa trên P/B 2023 là 2,0 lần, thấp hơn mức trước đó là 2,2 lần, chủ yếu để phản ánh kỳ vọng tăng trưởng phí BH và lợi suất đầu tư thấp hơn trong 2024.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024