Tập đoàn Masan (MSN): Ngành bán lẻ tiêu dùng dự kiến tiếp tục tăng trưởng mạnh từ năm 2024

Nguồn: VCSC

Ngành bán lẻ tiêu dùng dự kiến tiếp tục tăng trưởng mạnh từ năm 2024

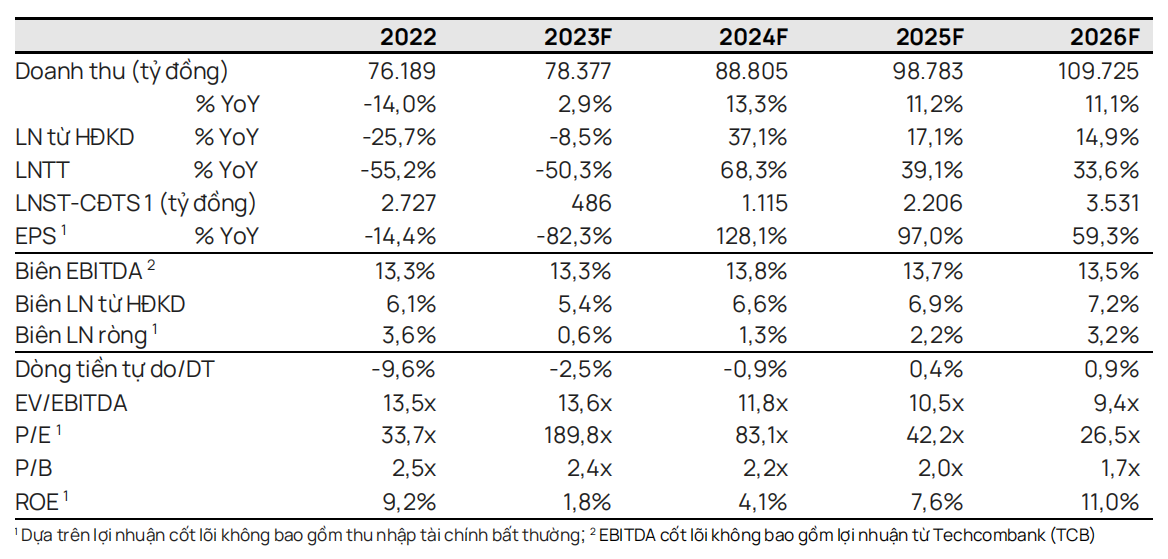

- Chúng tôi điều chỉnh giảm 14% giá mục tiêu nhưng nâng khuyến nghị từ KHẢ QUAN lên MUA cho CTCP Tập đoàn MASAN (MSN) do giá cổ phiếu đã giảm khoảng 18% trong 3 tháng qua. Chúng tôi duy trì quan điểm lạc quan về triển vọng của mảng tiêu dùng hàng đầu với phạm vi hoạt động rộng khắp của MSN. Chúng tôi tin rằng MSN sẽ hưởng lợi từ tăng trưởng tiêu dùng tại Việt Nam trong dài hạn.

- Trong năm giai đoạn 2023-2026, chúng tôi dự báo tốc độ tăng trưởng kép (CAGR) lợi nhuận từ HĐKD (EBIT) của MSN là 23% - đóng góp bởi (1) CAGR EBIT 17% của mảng bán lẻ tiêu dùng (cụ thể là tổng EBIT của MCH, WCM, PL và MML) và (2) CAGR EBIT 20% của MHT khi nền kinh tế toàn cầu dần phục hồi.

- Chúng tôi điều chỉnh giảm giá mục tiêu do (1) áp dụng mức chiết khấu tập đoàn 10% cho định giá của MSN, bên cạnh (2) việc chúng tôi cắt giảm 2% và 8% định giá của chúng tôi đối với MCH và WCM do chúng tôi điều chỉnh giảm dự báo đối với kế hoạch mở rộng cửa hàng của WCM và tăng trưởng của MCH trong ngắn hạn. Những tác động tiêu cực này được bù đắp một phần nhờ tác động tích cực của việc cập nhật mô hình định giá sang cuối năm 2024.

- Mức tiêu thụ yếu hiện nay ảnh hưởng đến quan điểm lạc quan trước đây của chúng tôi về đà phục hồi mạnh vào giai đoạn 2024-2025. Hiện tại, chúng tôi kỳ vọng mức chi tiêu tiêu dùng thận trọng hơn vào các năm 2024-2025 khi những trở ngại trong lĩnh vực sản xuất của Việt Nam giảm dần vào năm 2024. Do đó, chúng tôi điều chỉnh giảm 10% dự báo EBIT của MSN vào các năm 2024/2025.

- Yếu tố hỗ trợ: Các thương vụ chiến lược hỗ trợ tăng tính thanh khoản; giảm quyền sở hữu tại

- MHT.

- Rủi ro đối với quan điểm tích cực của chúng tôi: Tiêu dùng của Việt Nam yếu hơn dự kiến; biến động lợi nhuận của MHT; khả năng sinh lời cải thiện yếu hơn dự kiến tại WCM và PL.

Chúng tôi dự báo CAGR doanh thu của Masan Consumer Holdings (MCH) trong giai đoạn 2023-2026 là 9%. Chúng tôi đã điều chỉnh dự báo tăng trưởng xuống 9%/năm trong giai đoạn 2024-2025 (so với mức 11-12% trong dự báo trước đây) do chúng tôi dự phóng tiêu dùng sẽ phục hồi chậm hơn. Tuy nhiên, chúng tôi vẫn lạc quan về khả năng tiếp thị và đổi mới sản phẩm của MCH, kỳ vọng MCH sẽ vượt mức tăng trưởng của ngành. Do chúng tôi duy trì dự báo biên lợi nhuận gộp khoảng 45% cho giai đoạn 2024-2026 dựa theo biên lợi nhuận gộp cao 44% trong 9 tháng đầu năm 2023, chúng tôi dự báo CAGR LNST sau lợi ích CĐTS là 15% cho của MCH trong giai đoạn 2023-2026.

Chúng tôi duy trì quan điểm cho rằng kế hoạch cải tạo, mở rộng cửa hàng và biên lợi nhuận gộp sẽ thúc đẩy KQKD của WCM trong giai đoạn năm 2024-2026. Trong quý 3/2023, WCM đã nâng cấp 110 cửa hàng WMP ở đô thị trong tổng số khoảng 1.850 cửa hàng WMP ở đô thị thành cửa hàng Win, do KQKD vượt trội của cửa hàng Win. Chúng tôi kỳ vọng công ty sẽ nâng cấp200/400 cửa hàng đô thị WMP vào các năm 2023/2024. Ngoài ra, bên cạnh 3.454 siêu thị mini hiện Win mới) vào các năm 2024/2025 và 600 siêu thị mini mới (bao gồm 200 cửa hàng Win mới) vào năm 2026 (giảm từ dự phóng 600/1.000/1.000 cửa hàng vào các năm 2024/25/26 trong dự báo trước đây do chúng tôi cho rằng công ty sẽ thận trọng hơn trong việc mở rộng cửa hàng do người tiêu dùng chi tiêu thận trọng). Chúng tôi cũng kỳ vọng tăng trưởng doanh thu cùng cửa hàng (SSSG) sẽ tăng khoảng 13-18% vào giai đoạn 2024-2025 và biên lợi nhuận gộp mỗi năm tăng 70- 100 điểm cơ bản YoY ở quy mô lớn hơn. Những yếu tố này dẫn đến (1) CAGR doanh thu giả định của chúng tôi cho WCM là 18% trong năm 2023-2026 và (2) biên EBIT cải thiện từ -1,7% trong năm 2022 lên -1,0%/0,4%/1,2 % vào các năm 2023/2024/2025.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024