Tập đoàn Masan (MSN): Triển vọng năm 2023 vẫn gặp nhiều thách thức do sức tiêu dùng yếu

Nguồn: VCSC

Triển vọng năm 2023 vẫn gặp nhiều thách thức do sức tiêu dùng yếu

,

- Chúng tôi điều chỉnh giảm 15% giá mục tiêu cho CTCP Tập đoàn Masan (MSN) nhưng nâng khuyến nghị từ KHẢ QUAN lên MUA do giá cổ phiếu của công ty đã điều chỉnh khoản 25% trong 3 tháng qua.

- Giá mục tiêu thấp hơn của chúng tôi do (1) chúng tôi điều chỉnh dự báo lợi nhuận từ HĐKD (EBIT) năm 2023 của WinCommerce (WCM) xuống mức lỗ 271 tỷ đồng so với lợi nhuận ròng 68 tỷ đồng trong dự báo trước đây do lợi nhuận trong quý 1/2023 thấp hơn dự kiến và (2) chúng tôi điều chỉnh giảm 8% dự phóng LNST sau lợi ích CĐTS năm 2023 của TCB (xem thêm Báo cáo Cập nhật TCB của chúng tôi ngày 09/05/2023). Những yếu tố này được bù đắp một phần do chúng tôi cập nhật mô hình định giá sang giữa năm 2024.

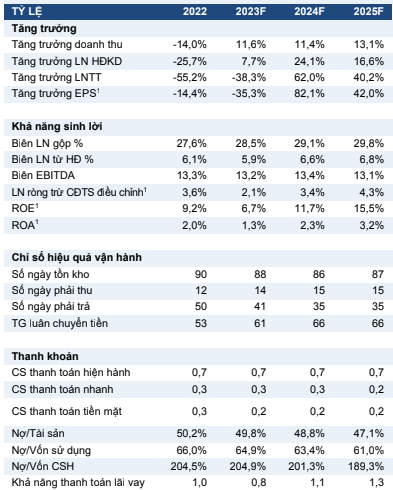

- Trong năm 2023, chúng tôi duy trì kỳ vọng rằng sức tiêu dùng yếu sẽ ảnh hưởng đến mảng kinh doanh bán lẻ tiêu dùng của MSN và chi phí tài chính cao hơn so với cùng kỳ sẽ làm giảm thu nhập năm 2023 của MSN. Tuy nhiên, do chúng tôi kỳ vọng chi tiêu tiêu dùng tích cực hơn và bối cảnh kinh tế thuận lợi hơn trong năm 2024, chúng tôi dự báo tăng trưởng EBIT của MSN là 8%/24%/17% và đóng góp từ tăng trưởng LNST của TCB là -8%/13%/26% trong các năm 2023/24/25. Do NHNN đã điều chỉnh giảm lãi suất điều hành 100 điểm cơ bản trong năm 2023, chúng tôi kỳ vọng chi phí lãi vay trung bình của MSN trong năm 2024 sẽ giảm khoảng 100 điểm cơ bản so với năm 2023.

- Yếu tố hỗ trợ: Niềm tin của người tiêu dùng Việt Nam phục hồi sớm hơn dự kiến; các giao dịch bán vốn chiến lược để tăng chỉ số thanh khoản và giảm nợ vay sau đó, điều mà ban lãnh đạo đã cam kết tại ĐHCĐ năm nay.

- Rủi ro chính đối với quan điểm tích cực của chúng tôi: Niềm tin của người tiêu dùng Việt Nam yếu hơn dự kiến; mở rộng cửa hàng không hiệu quả đối với WCM và Phúc Long Heritage (PL).

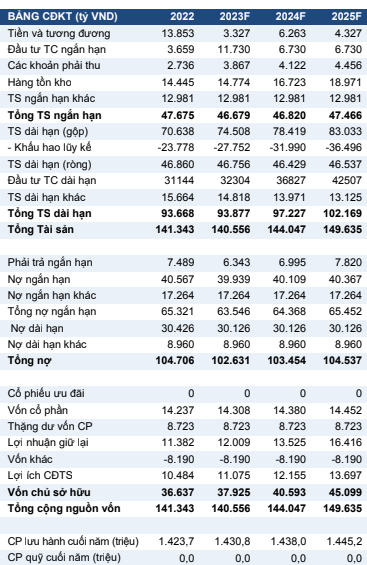

Chúng tôi duy trì quan điểm rằng tăng trưởng của Masan Consumer Holdings (MCH) sẽ giảm trong năm 2023. Doanh thu của MCH tăng với tốc độ tăng trưởng kép hàng năm (CAGR) là 16% trong giai đoạn 2017-2022. Trong bối cảnh sức tiêu dùng yếu, chúng tôi kỳ vọng doanh số bán hàng của MCH sẽ tăng 7%/12%/13% trong các năm 2023/24/25, chủ yếu nhờ đổi mới sản phẩm trong các dòng thực phẩm tiện lợi, đồ uống và các sản phẩm chăm sóc cá nhân & gia đình vốn chiếm 8% dự báo doanh thu năm 2023 của chúng tôi cho MCH. Tuy nhiên, chúng tôi dự báo biên lợi nhuận gộp của MCH sẽ duy trì ổn định ở mức khoảng 42% trong giai đoạn 2023-2025 nhờ danh mục sản phẩm đa dạng của MCH. Chúng tôi kỳ vọng EBIT của MCH sẽ tăng với CAGR là 10% trong giai đoạn 2022-2025.

Chúng tôi kỳ vọng việc cải thiện biên lợi nhuận gộp và mở rộng cửa hàng sẽ thúc đẩy hiệu suất của WCM trong giai đoạn 2023-2025. Chúng tôi kỳ vọng sẽ có thêm 600 cửa hàng WinMart+ mới mỗi năm trong giai đoạn 2023-2024 và 1.000 cửa hàng mới vào năm 2025, tương ứng dự báo CAGR doanh thu WCM của chúng tôi là 17% trong giai đoạn 2022-2025. Khi biên lợi nhuận gộp của WCM được cải thiện thêm 320 điểm cơ bản vào năm 2022, chúng tôi cho rằng biên lợi nhuận gộp của WCM có thể tăng thêm 50/100 điểm cơ bản trong năm 2023/2024 do (1) mạng lưới cửa hàng lớn hơn, (2) tỷ lệ lãng phí thấp hơn nhờ phân loại sản phẩm hiệu quả hơn, và (3) doanh thu cao hơn từ nhãn hiệu riêng. Trong báo cáo cập nhật này, chúng tôi kỳ vọng biên EBIT của WCM sẽ cải thiện lên -0,8%/0,5%/0,8% trong năm 2023/24/25 từ mức -1,7% vào năm 2022. Ngoài ra, chúng tôi kỳ vọng lỗ EBIT của WCM sẽ giảm từ 499 tỷ đồng trong năm 2022 xuống 271 tỷ đồng vào năm 2023 trước khi đạt được lãi EBIT là 204 tỷ đồng vào năm 2024, đây là động lực chính cho dự báo CAGR EBIT 16% trong giai đoạn 2022-2025 của chúng tôi cho MSN.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024