Tập đoàn Vingroup (VIC): Mảng bất động sản khả quan; gia tăng doanh số xe điện

Nguồn: VCSC

Mảng bất động sản khả quan; gia tăng doanh số xe điện

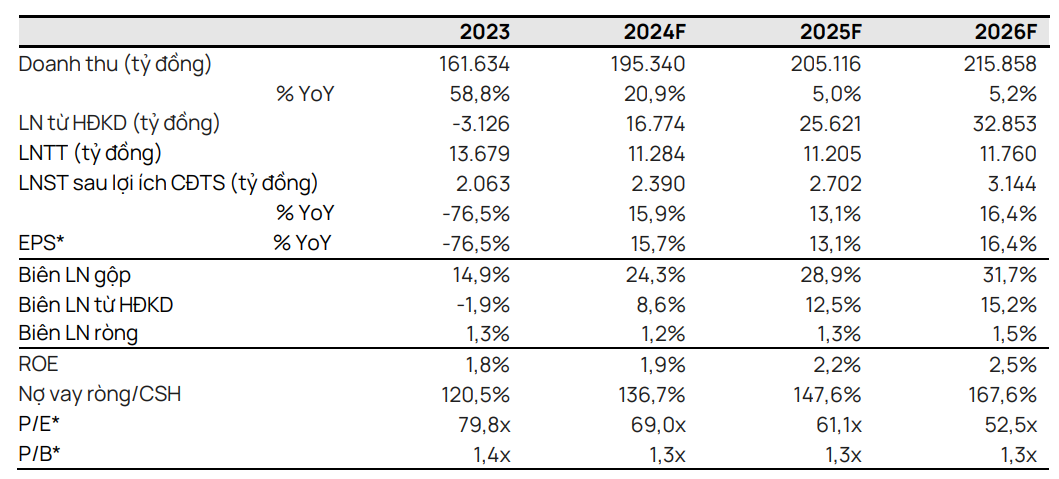

- Chúng tôi duy trì khuyến nghị KHẢ QUAN đối với Tập đoàn VINGROUP (VIC) với giá mục tiêu không đổi là 49.500 đồng/CP.

- Trong năm 2024, chúng tôi dự báo LNTT của VIC đạt 11,3 nghìn tỷ đồng (-18% YoY), chủ yếu nhờ mảng bán bất động sản (BĐS) và cho thuê bán lẻ, cùng với khoản tài trợ của Chủ tịch HĐQT dành cho VinFast (Nasdaq: VFS). Chúng tôi kỳ vọng niềm tin của người mua nhà và sức mua của người tiêu dùng sẽ cải thiện trong năm 2024, hỗ trợ các mảng BĐS của VIC bao gồm VHM, VRE và Vinpearl. Chúng tôi dự báo LNST sau lợi ích CĐTS năm 2024 của VIC đạt 2,4 nghìn tỷ đồng (+16% YoY).

- VIC đã mở rộng hoạt động kinh doanh từ hệ sinh thái BĐS sang sản xuất xe điện với VinFast, đòi hỏi vốn đầu tư lớn. Chúng tôi dự báo vốn đầu tư xây dựng cơ bản (capex) cho VinFast trong giai đoạn 2024-2025 trung bình đạt 20,9 nghìn tỷ đồng mỗi năm, chủ yếu đến từ mức tăng nợ vay ròng trung bình của VIC (không gồm VHM và VRE) ở mức 35,9 nghìn tỷ đồng mỗi năm trong cùng kỳ.

- Rủi ro: Tiến độ mở bán các dự BĐS mới chậm hơn dự kiến; doanh số ô tô thấp hơn dự kiến; thách thức trong việc huy động vốn để tài trợ các nghĩa vụ nợ.

VHM và VRE dự kiến ra mắt dự án mới trong năm 2024; Hoạt động của Vinpearl tiếp tục cải thiện. Chúng tôi kỳ vọng doanh số bán chưa ghi nhận tích cực của VHM (chủ yếu đến từ Ocean Park 2 & 3) và doanh số bán mới của dự án Vũ Yên (Hải Phòng) sẽ thúc đẩy dự báo của chúng tôi về doanh thu BĐS cốt lõi của VHM đạt 112 nghìn tỷ đồng (+4% YoY) trong năm 2024. Chúng tôi kỳ vọng VRE sẽ duy trì KQKD ổn định đối với mảng cho thuê bán lẻ và tiếp tục mở mới TTTM trong năm 2024. Chúng tôi dự báo khoản lỗ từ HĐKD của mảng nghỉ dưỡng(Vinpearl) sẽ giảm trong năm 2024 và hòa vốn trong năm 2025.

Doanh số xe điện dự kiến gia tăng trong năm 2024 với Việt Nam là thị trường chính. Chúng tôi dự báo lượng xe bàn giao sẽ tăng 47%/17% YoY đạt 51.300/60.200 chiếc trong năm 2024/2025, chủ yếu nhờ doanh số cao hơn của các mẫu xe VF5, VF6, VF7 và VF8. Tại Việt Nam, chúng tôi dự báo doanh số của các mẫu xe giá vừa túi tiền (VF5, VF6 và VF7) sẽ tăng do xu hướng xe điện ngày càng được đón nhận và lợi thế cạnh tranh của VinFast với mạng lưới trạm sạc hiện hữu. Chúng tôi dự báo doanh số của VF8 và VF9 sẽ tăng ở các thị trường Mỹ và Châu Âu, nhờ vào chiến lược gia tăng thâm nhập vào thị trường quốc tế của ban lãnh đạo thông qua mở rộng kênh đại lý.

Nợ vay đến hạn cao trong năm 2024. Nếu không bao gồm VHM và VRE, các khoản vay và trái phiếu dài hạn của VIC tính đến cuối năm 2023 sẽ đáo hạn trong vòng 12 tháng là 66,6 nghìn tỷ đồng, bao gồm tổng cộng 1,3 tỷ USD từ 3 trái phiếu hoán đổi/EB mà trái chủ có quyền chọn bán trong năm 2024 cùng với quyền hoán đổi thành cổ phiếu niêm yết. Chúng tôi giả định rằng 250 triệu USD EB đáo hạn trong năm 2026 (sau khi 50% tiền gốc được mua lại vào tháng 11/2023) sẽ đáo hạn trong năm 2026 và VIC có thể tiếp tục đàm phán 425 triệu USD EB và 625 triệu USD EB với các trái chủ, với 50% tổng số trái phiếu có thể được mua lại trong năm 2024 và số trái phiếu còn lại sẽ đáo hạn trong năm 2026 và 2027 cùng với quyền hoán đổi.

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024