Tập đoàn Vingroup (VIC): Số lượng xe bàn giao nửa cuối năm 2023 là tâm điểm; duy trì khuyến nghị Tăng tỷ trọng

Nguồn: HSC

Số lượng xe bàn giao nửa cuối năm 2023 là tâm điểm; duy trì khuyến nghị Tăng tỷ trọng

Tóm tắt

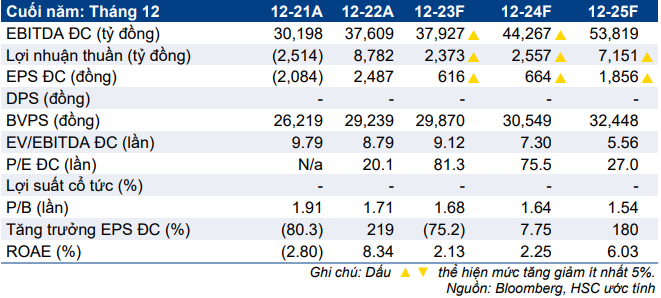

- HSC giảm nhẹ giá mục tiêu dựa trên phương pháp SOTP cho VIC xuống 61.200đ (tiềm năng tăng giá 22%) sau khi giữ nguyên tỷ lệ chiết khấu rủi ro mô hình tập đoàn (25%) nhưng giảm ước tính RNAV dự phóng (giảm 2%).

- Nâng 7-79% dự báo lợi nhuận thuần cho năm 2023-2025, chủ yếu sau khi nâng dự báo mảng BĐS. Chúng tôi dự báo HĐKD cốt lõi năm 2023 sẽ có lãi thuần 2,37 nghìn tỷ đồng từ lỗ (sau điều chỉnh) 8,2 nghìn tỷ đồng trong năm 2022, cao hơn hẳn dự báo trước đây là 1,3 nghìn tỷ đồng.

- Tỷ lệ giá trị riêng lẻ của VIC (không bao gồm lợi ích tại VHM và VRE) trên tổng vốn hóa thị trường hiện thấp hơn 2,1 độ lệch chuẩn so với bình quân quá khứ. Theo đó, định giá hiện rẻ. Duy trì khuyến nghị Tăng tỷ trọng.

Sự kiện: Cập nhật sau Hội nghị HSC Emerging Vietnam

Chúng tôi sẽ cập nhật dự báo lợi nhuận và định giá đối với VIC sau Hội nghị Emerging Vietnam 2023 so HSC tổ chức vào giữa tháng 6. Mảng BĐS của VIC (thuộc VHM (Mua vào; giá mục tiêu 84.300đ) do VIC nắm 69,3% cổ phần) đã giữ vững được KQKD trong bối cảnh thắt chặt tín dụng trong khi doanh số bán xe điện (thuộc VinFast do VIC nắm 51% cổ phần) dự báo sẽ tích cực hơn trong nửa cuối năm 2023. Chúng tôi cũng kỳ vọng mảng BĐS du lịch và bán lẻ sẽ hồi phục nhanh sau dịch.

Tác động: Nâng 7-79% dự báo lợi nhuận, chủ yếu nhờ nâng giả định lợi nhuận mảng BĐS và cho thuê mặt bằng bán lẻ

HSC lần lượt nâng 79,4%; 26,7% và 7,4% dự báo lợi nhuận năm 2023-2025 lên 2,4 nghìn tỷ đồng; 2,6 nghìn tỷ đồng và 7,2 nghìn tỷ đồng. Lợi nhuận của VIC được điều chỉnh tăng nhờ chúng tôi nâng dự báo cho VHM và doanh nghiệp phát triển/sở hữu các TTTM là VRE (Mua vào, giá mục tiêu 44.400đ) (VIC nắm 60,3% cổ phần) mặc dù cũng nâng một chút dự báo lỗ cho VinFast.

Theo dự báo mới, lợi nhuận sẽ hồi phục mạnh mẽ từ khoản lỗ HĐKD cốt lõi 8,2 nghìn tỷ đồng trong năm 2022. Sau đó lợi nhuận năm 2024 dự báo tăng trưởng nhẹ 7,8% và sau đó tăng trưởng mạnh trong năm 2025 nhờ Công ty ghi nhận mạnh mẽ lợi nhuận mảng BĐS và cho thuê mặt bằng bán lẻ.

Định giá và khuyến nghị

Giá cổ phiếu VIC đã giảm 10% trong 1 tháng qua và giảm 29% trong 1 năm qua trong bối cảnh thị trường BĐS gặp khó khăn cộng với sự chưa rõ ràng ở triển vọng của VinFast. Theo đó, tỷ lệ giá trị riêng lẻ của VIC (không tính lợi ích tại VHM và VRE) trên tổng vốn hóa thị trường hiện thấp hơn 2,1 độ lệch chuẩn so với bình quân quá khứ. HSC duy trì khuyến nghị Tăng tỷ trọng nhưng giảm nhẹ giá mục tiêu dựa trên phương pháp SOTP xuống còn 61.200đ (tiềm năng tăng giá 22%).

Chúng tôi lạc quan về triển vọng của VIC tính từ thời điểm hiện tại. Doanh thu mảng BĐS sẽ cải thiện với sự hồi phục của thị trường BĐS (vào cuối năm) trong khi mảng cho thuê mặt bằng bán lẻ và BĐS nghỉ dưỡng nối tiếp đà tăng trưởng mạnh. Đối với VinFast, mặc dù việc nâng doanh số bán xe điện vẫn còn nhiều thách thức, HSC kỳ vọng công ty có thể tăng dần số xe bàn giao. Trong khi đó, quá trình niêm yết VinFast (thông qua SPAC) tại Mỹ nếu diễn ra thành công có thể mở ra cơ hội huy động vốn trong tương lai.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024