Tập đoàn Xăng dầu Việt Nam (PLX): KQKD quý 1/2023 thấp hơn kỳ vọng của chúng tôi

Nguồn: VCSC

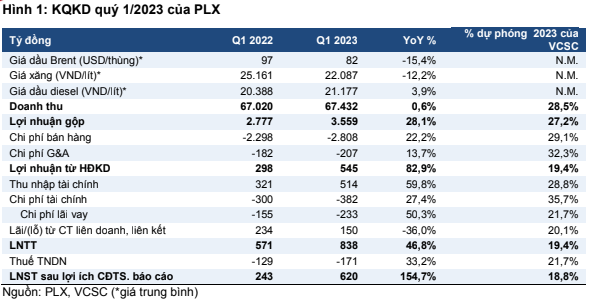

KQKD quý 1/2023 thấp hơn kỳ vọng của chúng tôi

Tập đoàn Xăng dầu Việt Nam (PLX) công bố KQKD quý 1/2023 với doanh thu đạt 67 nghìn tỷ đồng (+0,6% YoY) và LNST sau lợi ích CĐTS đạt 620 tỷ đồng (+2,6 lần YoY). Chúng tôi cho rằng doanh thu gần như đi ngang YoY là do sản lượng trong nước tăng 4% YoY - cao hơn kỳ vọng của chúng tôi - và giá dầu diesel cao hơn 3,9% YoY, bù đắp cho giá xăng giảm 12,2% YoY (do giá dầu Brent giảm 15% YoY). LNST sau lợi ích CĐTS tăng gấp đôi so với quý 1/2022, chủ yếu nhờ 1) lợi nhuận trên mỗi lít cao hơn, 2) sản lượng trong nước tăng 4% YoY và 3) thu nhập ròng từ hoạt động tài chính tăng 6 lần YoY.

Chúng tôi cho rằng PLX có lợi nhuận trên lít cao hơn do 1) công ty không còn phụ thuộc vào nhập khẩu xăng dầu giá cao như năm 2022 khi đó Nhà máy Lọc dầu Nghi Sơn (NSR) phải giảm công suất hoạt động do khó khăn tài chính, và 2) các điều chỉnh đối với những thành phần trong giá cơ sở xăng dầu trong quý 4/2022 đã hỗ trợ PLX bù đắp chi phí thực tế.

Tuy nhiên, LNST sau lợi ích CĐTS quý 1/2023 chỉ hoàn thành 18,8% dự báo cả năm của chúng tôi do chi phí bán hàng cao hơn dự kiến (hoàn thành 29,1% dự báo cả năm của chúng tôi). Chúng tôi cho rằng điều này chủ yếu là do chi phí khấu hao bộ phận bán hàng tăng 2,6 lần từ 204 tỷ đồng trong quý 1/2022 lên 530 tỷ đồng trong quý 1/2023 - chúng tôi đang tìm hiểu thêm về vấn đề này. Chúng tôi nhận thấy rủi ro điều chỉnh giảm đối với dự báo LNST cốt lõi năm 2023, dù cần thêm đánh giá chi tiết. Mặt khác, chúng tôi nhận thấy khả năng điều chỉnh tăng đối với dự báo LNST do PLX đã thoái vốn thành công 40% cổ phần tại PG Bank (PGB) vào tháng 4/2023. Chúng tôi ước tính PLX sẽ thu được 548 tỷ đồng LNST từ việc thoái vốn này.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024