Tập đoàn Xăng dầu Việt Nam (PLX): Kỳ vọng nguồn cung xăng dầu ổn định trong thời gian tới

Nguồn: VCSC

Kỳ vọng nguồn cung xăng dầu ổn định trong thời gian tới

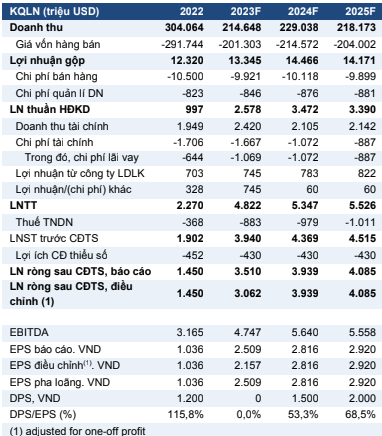

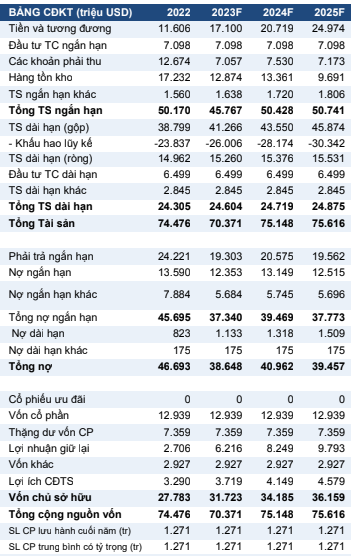

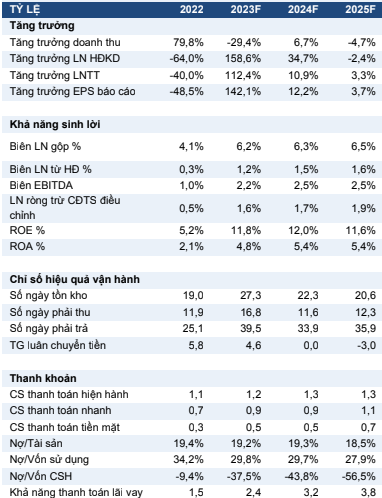

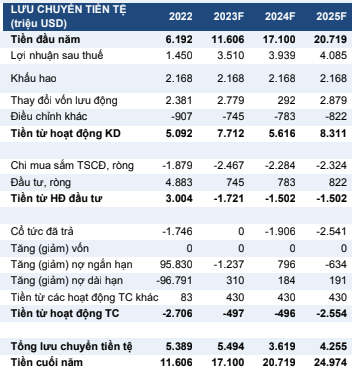

- Chúng tôi nâng giá mục tiêu cho Tập đoàn Xăng dầu Việt Nam (PLX) thêm 1,6% lên 39.000 đồng/cổ phiếu và duy trì khuyến nghị PHÙ HỢP THỊ TRƯỜNG. Giá mục tiêu cao hơn của chúng tôi chủ yếu là do tác động tích cực của việc cập nhật mô hình định giá mục tiêu của chúng tôi đến giữa năm 2024, vượt trội hơn mức cắt giảm 6% trong dự báo tổng LNST giai đoạn 2023-2027 của chúng tôi (+7%/-2%/-10% lần lượt cho các năm 2023/2024/2025) chủ yếu là do tăng chi phí bán hàng & quản lý doanh nghiệp dựa trên KQKD quý 1/2023.

- Chúng tôi giảm 10% dự phóng LNST cốt lõi năm 2023 do chi phí bán hàng quý 1/2023 đã hoàn thành 29% dự báo cả năm của chúng tôi. Theo PLX, điều này là do chi phí lao động cao hơn, chi phí quảng cáo và tiếp thị tăng (đặc biệt là chi phí dành cho nhận diện thương hiệu) và chi phí logistics bất thường.

- Chúng tôi dự báo LNST sau lợi ích CĐTS báo cáo năm 2023 sẽ tăng hơn gấp đôi lên 3,5 nghìn tỷ đồng nhờ lợi nhuận/lít xăng dầu cao hơn 8% YoY, sản lượng trong nước cao đạt 10,4 triệu m3 (không đổi YoY) và 548 tỷ đồng lãi ròng từ việc thoái vốn khỏi PG Bank. Chúng tôi cũng dự báo LNST năm 2025 sẽ quay trở lại mức trước dịch COVID-19.

- Doanh số bán hàng quý 1/2023 tăng 4% YoY, cao hơn kỳ vọng của chúng tôi. Chúng tôi kỳ vọng PLX sẽ duy trì thị phần cao tương đương với mức cơ sở cao của năm 2022, đến từ việc giành lấy thị phần từ những đối thủ yếu hơn. Chúng tôi tiếp tục kỳ vọng mức tăng trưởng sản lượng đi ngang YoY trong năm 2023 do những lo ngại về tăng trưởng kinh tế chững lại. Với mạng lưới phân phối và kho chứa lớn nhất toàn quốc, chúng tôi tin rằng PLX sẽ được hưởng lợi từ mức tăng trưởng nhu cầu xăng dầu dự kiến trong dài hạn của Việt Nam là 4,1%/năm trong giai đoạn 2022-2027 (theo Chính phủ), gấp 4 lần tốc độ tăng trưởng toàn cầu.

- Mức định giá của PLX là phù hợp với EV/EBITDA năm 2023 dự kiến là 8,6 lần - tương đương với các công ty cùng ngành.

- Yếu tố hỗ trợ: Lợi nhuận trên mỗi lít xăng dầu cao hơn kỳ vọng sau khi Nghị định 95 sửa đổi.

- Rủi ro: Rủi ro chính sách; giá dầu biến động bất lợi.

PLX đã chi nhiều hơn cho người lao động và marketing. PLX cho biết công ty đã tăng 20% lương để đảm bảo đủ nhân sự cho các cây xăng. Ngoài ra, PLX đã đầu tư nhiều hơn vào việc nâng cao nhận diện thương hiệu để giúp người tiêu dùng phân biệt giữa trạm xăng của PLX thật và giả.

Nguồn cung nhiên liệu sẽ được cải thiện trong năm 2023 khi CTCP Lọc hóa dầu Bình Sơn (UPCoM: BSR) lùi thời gian bảo trì sang năm 2024. Ban lãnh đạo Tổng công ty Dầu Việt Nam kỳ vọng nguồn cung trong nước ổn định, không thiếu hụt như năm 2022. Tuy nhiên, có thông tin cho rằng Nhà máy lọc dầu Nghi Sơn (NSR) có thể đứng trước nguy cơ ngừng hoạt động nếu không đạt được thỏa thuận về cấu trúc tài chính trước thời hạn tháng 11/2023. NSR và các ngân hàng đang đàm phán về kế hoạch tái cơ cấu nợ, trong đó các bên cho vay đã đề xuất kéo dài thời hạn thanh toán khoản vay 2 tỷ USD trong 3 năm. Các cổ đông của NSR như Idemitsu Kosan và Kuwait Petroleum International đã đồng ý với phương án này nhưng Tập đoàn Dầu khí Việt Nam (PVN) chưa đồng ý do phải xin phép cơ quan chức năng. Chúng tôi kỳ vọng PLX sẽ tăng nhập khẩu trong trường hợp nguồn cung của NSR bị gián đoạn.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024