Tập đoàn Xăng dầu Việt Nam (PLX): Nguồn cung ổn định là cơ sở cải thiện lợi nhuận doanh nghiệp

Nguồn: VCBS

Nguồn cung ổn định là cơ sở cải thiện lợi nhuận doanh nghiệp

KQKD Q3 và 9T đầu năm:

KQKD Q3.2023 có sự phân hóa với DT giảm nhẹ 2% yoy, LNST tăng mạnh gấp 4 lần so cùng kỳ, đạt 729 tỷ đồng. Lợi nhuận trong kỳ tăng mạnh chủ yếu lợi nhuận từ hoạt động tài chính tăng từ kết quả thoái vốn của công ty tại PGB khoảng 645 tỷ đồng.

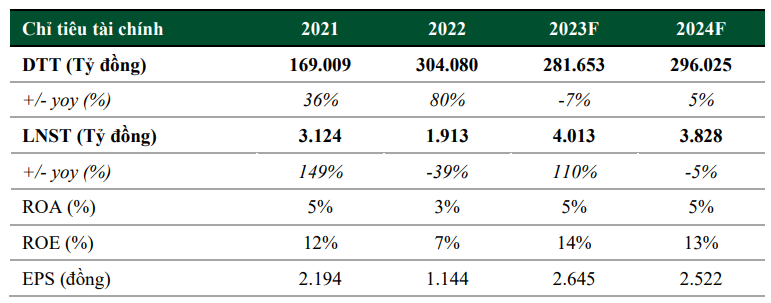

KQKD 9 tháng: Doanh thu đạt 206 nghìn tỷ đồng (-9% yoy), LNST đạt 2,3 nghìn tỷ đồng (+359% yoy), lần lượt hoàn thành 108% và 71% KH năm 2023.

Triển vọng doanh nghiệp:

Theo phương án đề xuất của Bộ Tài Chính tiếp tục giảm 50% thuế bảo vệ môi trường với xăng dầu, mỡ nhờn trong năm 2024. Việc điều chỉnh mức thuế bảo vệ môi trường sẽ tác động đến giá bán lẻ xăng dầu. Chúng tôi kỳ vọng thuế BVMT điều chỉnh có thể sẽ hỗ trợ PLX thông qua sản lượng cao hơn vì điều này có thể kích thích tiêu dùng.

Tỷ trọng nhập khẩu trong năm 2024 dự báo giảm so với năm 2023 do thời gian bảo dưỡng định kỳ của NMLD Dung Quốc ít hơn và nguồn cung thấp hơn NMLD Nghi Sơn.

Ngành hàng không Việt Nam được dự báo sẽ tăng trưởng tích cực trong năm 2024 là yếu tố thúc đẩy nhu cầu tiêu thụ nhiên liệu Jet A1. Hiện nay chỉ có 2 doanh nghiệp cung cấp nhiên liệu bay là PLX và Skpye VN.

Kế hoạch đầu tư công vào cơ sở hạ tầng giao thông sẽ là động lực dẫn dắt chính cho mảng kinh doanh hóa dầu trong năm 2024.

Gia tăng kinh doanh các hoạt động phi xăng dầu trên mỗi cửa hàng xăng dầu. Chiến lược của công ty xây dựng công tác chuyển đổi cây xăng thành phục vụ đa dạng, để thích ứng với thị trường năng lượng (tại cây xăng PLX sẽ có sạc trụ điện).

Đánh giá:

PLX vẫn là cổ phiếu có cơ bản tốt được lựa chọn nhóm ngành xăng dầu và chúng tôi vẫn đánh giá triển vọng khả quan khi nguồn cung xăng dầu ổn định và thay đổi trong công thức điều chỉnh chi phí kinh doanh định mức được điều chỉnh tăng sẽ hỗ trợ tăng lợi nhuận trên mỗi lít xăng, giúp cải thiện biên lợi nhuận gộp PLX năm 2024. Với dự báo giá dầu tăng trong Q4 và neo cao trong năm 2024 do căng thẳng chiến tranh Trung Đông sẽ mang lại lợi ích cho PLX trong ngắn hạn khi có tồn kho giá thấp do hiệu ứng trễ giữa tồn kho 20 ngày và điều chỉnh giá bán 10 ngày theo giá thị trường. Tuy nhiên, PLX nhận được lợi nhuận quy định cố định trên mỗi lít phân phối, môi trường giá dầu ổn định quan trọng hơn mức giá dầu.

Với giả định giá dầu Brent cho năm 2023 ở mức 84 USD/thùng dựa theo dự báo của EIA (báo cáo tháng 10). Chúng tôi tăng dự phóng doanh thu 2023 10% so với dự báo trước đó đạt 281.653 tỷ đồng (-7% yoy). Biên lợi nhuận gộp được chúng tôi điều chỉnh giảm 0,7 dpt so với dự báo trước đó, LNST năm 2023F đạt 4.013 tỷ đồng (110% yoy) (đã bao gồm khoản lợi nhuận đột biến từ thoái vốn PGB).

Cho năm 2024F, chúng tôi giả định giá dầu Brent 86,5 USD/thùng dựa theo dự báo của EIA (báo cáo tháng 10) và dự phóng doanh thu năm 2024 là 296.025 tỷ đồng (5% yoy), LNST đạt 3.828 tỷ đồng (-5% yoy).

Chúng tôi hạ giá mục tiêu của PLX 6% so với dự báo ngày 22/08/2023 còn 42.759 đồng/cp tương đương triển vọng tăng 28% so với giá hiện tại ngày 10/11/2023. Chúng tôi khuyến nghị MUA đối với cổ phiếu PLX.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024