Tập đoàn Xăng dầu Việt Nam (PLX): Sản lượng bán lẻ vẫn duy trì đà tăng trưởng mạnh

Nguồn: SSI

Sản lượng bán lẻ vẫn duy trì đà tăng trưởng mạnh

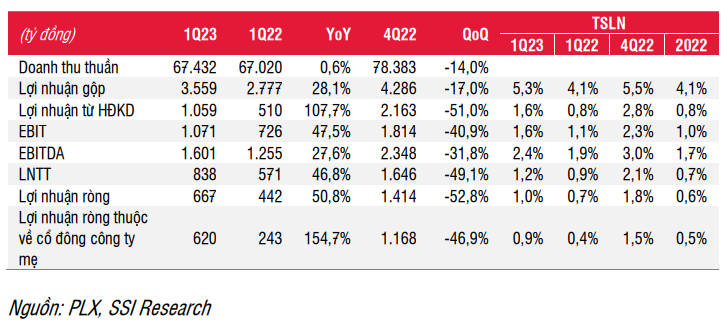

Sản lượng tiêu thụ bán lẻ vẫn duy trì đà tăng trưởng mạnh do nhờ giành thêm thị phần, trong khi doanh thu từ kênh DODO giảm tốc: LNTT mảng xăng dầu đạt 402 tỷ đồng, tăng 456% svck so với mức nền thấp trong năm 2022 (thời điểm PLX phải tăng tỷ trọng nhập khẩu nguyên liệu đầu vào với giá giao ngay cao hơn khi Nhà máy lọc dầu Nghi Sơn giảm công suất hoạt động).

Sản lượng tiêu thụ trong nước tăng 2,5% svck đạt 2,57 triệu m3 trong Q1/2023, giảm nhẹ so với mức tăng trưởng 24% svck trong năm 2022. Kết quả này chủ yếu là do doanh thu tại các trạm xăng DODO trở về mức bình thường từ mức nền cao trong năm 2022, thời điểm nhiều cửa hàng bán lẻ chuyển sang nhập hàng từ các đầu mối lớn trong bối cảnh chuỗi cung ứng bị gián đoạn.

Tuy nhiên, sản lượng tiêu thụ qua kênh bán lẻ của PLX vẫn duy trì mức tăng trưởng mạnh là 22% svck, đạt 1,77 triệu m3 trong Q1/2023 và tiếp tục tăng khoảng 15% svck trong 2 tháng đầu Q2/2023. Điều này có thể là do các cửa hàng xăng dầu nhỏ đã đóng cửa sau khi mất khả năng cạnh tranh trong năm 2022, điều này tạo cơ hội cho những doanh nghiệp hàng đầu củng cố và tiến hành M&A để mở rộng thị phần. PLX đã mở khoảng 20 trạm xăng dầu mới trong 4 tháng đầu năm 2023, chủ yếu vào tháng 4 và thông qua hoạt động M&A, giúp tiết kiệm thời gian triển khai hơn so với việc xây dựng cửa hàng mới.

Mặt khác, LNST của các mảng khác giảm 12,4% so với cùng kỳ đạt 437 tỷ đồng, chủ yếu do LNTT mảng hóa dầu giảm 44% đạt 121 tỷ đồng (-6% so với quý trước), từ mức nền cao trong Q1/2022 khi nhu cầu bị dồn nén.

Kế hoạch kinh doanh năm 2023: Theo tài liệu ĐHCĐ 2023, PLX đặt kế hoạch doanh thu năm 2023 thận trọng giảm 38% svck đạt 190 nghìn tỷ đồng. Sản lượng tiêu thụ xăng dầu của công ty mẹ (chủ yếu là sản lượng tiêu thụ trong nước) dự kiến giảm 7% svck. Mặc dù vậy, kế hoạch LNTT tăng 42% so với mức nền thấp trong năm 2022 lên mức 3,2 nghìn tỷ đồng. Do đó, cổ tức dự kiến sẽ tăng từ 7% trong năm 2022 lên ít nhất 10% trong năm 2023.

Việc thoái vốn khỏi PGB có thể thúc đẩy lợi nhuận trong ngắn hạn: Như đã đề cập trước đó, PLX đã thoái thành công 40% cổ phần tại PGB, tương đương 120 triệu cổ phiếu PGB vào đầu tháng 4 với giá bình quân là 21.400 đồng/cổ phiếu. PLX đã thu được 2,6 nghìn tỷ đồng trong cùng tháng và có khả năng sẽ ghi nhận lợi nhuận tài chính khoảng 730 tỷ đồng trong Q2/2023.

Ước tính lợi nhuận

Chúng tôi duy trì dự báo sản lượng tiêu thụ xăng dầu năm 2023 ở mức 10,9 triệu m3 (+4% svck), theo đó sản lượng bán lẻ dự kiến tăng 12% svck đạt 7,3 triệu m3. Tổng doanh thu dự báo đạt 282 nghìn tỷ đồng, giảm 7% svck do giá xăng dầu bình quân giảm 14% svck.

Chúng tôi dự báo LNTT năm 2023 tăng 98% svck đạt 4,5 nghìn tỷ đồng và được hỗ trợ bởi: (i) tỷ suất lợi nhuận gộp cải thiện nhờ chuỗi cung ứng ổn định; và (ii) lợi nhuận bất thường từ việc thoái vốn tại PGB. Nếu loại trừ thu nhập bất thường từ việc thoái vốn, thu nhập cốt lõi của công ty trong năm 2023 sẽ tăng 66% svck.

Định giá và luận điểm đầu tư

Chúng tôi duy trì khuyến nghị TRUNG LẬP đối với cổ phiếu PLX với giá mục tiêu 1 năm là 39.600 đồng/cổ phiếu. Chúng tôi kỳ vọng tăng trưởng lợi nhuận của công ty sẽ tiếp diễn trong 2 quý tới từ mức nền thấp trong năm 2022 và được hỗ trợ bởi lợi nhuận bất thường từ việc thoái vốn tại PGB. Tuy nhiên, chúng tôi cho rằng giá cổ phiếu phần lớn đã phản ánh các yếu tố tích cực này, vì vậy nhà đầu tư nên chờ đợi cơ hội khi thị trường rung lắc để tích lũy cổ phiếu ở mức giá thấp hơn.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024