Tập đoàn Xăng dầu Việt Nam (PLX): Sản lượng phục hồi hỗ trợ lợi nhuận năm 2024

Nguồn: VCSC

Sản lượng phục hồi hỗ trợ lợi nhuận năm 2024

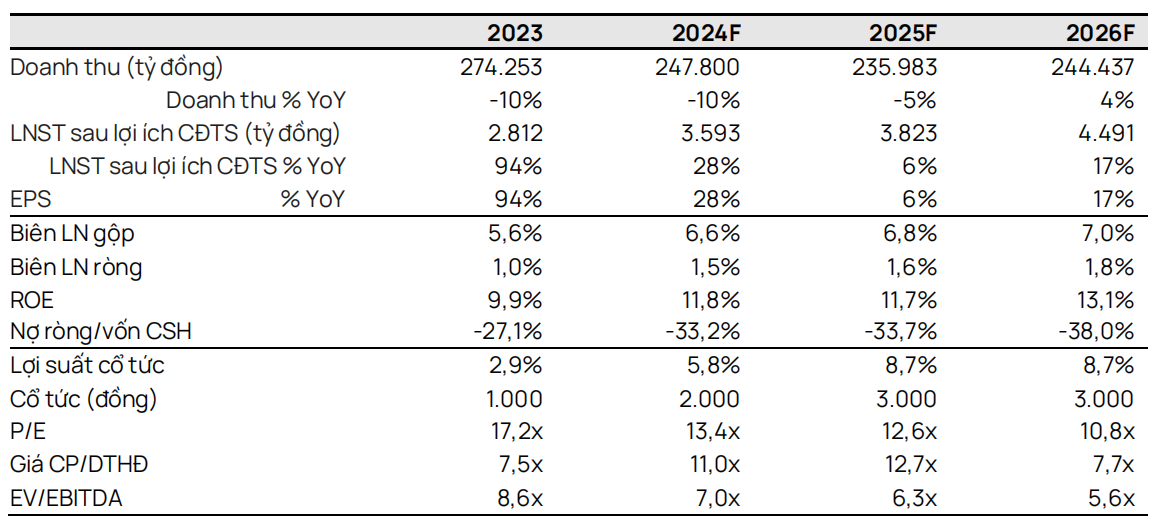

- Chúng tôi điều chỉnh giảm 2% giá mục tiêu xuống còn 37.000 đồng/cổ phiếu nhưng giữ nguyên khuyến nghị KHẢ QUAN cho Tập đoàn Xăng dầu Việt Nam (PLX). Chúng tôi giảm giá mục tiêu chủ yếu do (1) chúng tôi điều chỉnh giảm 5,7% dự báo tổng LNST sau lợi ích CĐTS giai đoạn 2024-2028 (tương ứng -8,8%/-6,8%/-5,0%/-4,4%/-4,7% cho các năm 2024/25/26/27/28), một phần được bù đắp bởi (2) lượng tiền mặt và đầu tư ngắn hạn cao hơn 8,4% so với dự kiến vào cuối quý 4/2023. LNST giảm là do chúng tôi nâng dự phóng tổng chi phí bán hàng & quản lý (SG&A) giai đoạn 2024-2028, ảnh hưởng nhiều hơn so với mức tăng nhẹ trong giả định lợi nhuận gộp/lít của chúng tôi.

- Chúng tôi dự báo LNST báo cáo năm 2024 sẽ tăng 28% YoY lên 3,6 nghìn tỷ đồng do (1) sản lượng bán hàng trong nước tăng 4% YoY và (2) lợi nhuận gộp/lít tăng 4% YoY, được hỗ trợ bởi chi phí định mức tăng 3% trong cả năm (có hiệu lực vào đầu tháng 7/2023).

- Chúng tôi dự báo tốc độ tăng trưởng kép hàng năm (CAGR) EPS báo cáo đạt 15% trong giai đoạn 2023-2028, nhờ PLX tận dụng đà tăng trưởng nhu cầu xăng dầu dự báo ở mức 4,1%/năm của Việt Nam trong giai đoạn 2023-2028 (theo Chính phủ), gấp 4 lần tốc độ tăng trưởng toàn cầu dự kiến của IEA.

- PLX có định giá hấp dẫn với P/E dự phóng năm 2024 là 13,4 lần, thấp hơn 33% so với P/E 5 năm của công ty. Chúng tôi kỳ vọng PLX sẽ nâng mức cổ tức tiền mặt lên 2.000 đồng/cổ phiếu cho năm 2024 và 3.000 đồng/cổ phiếu trong dài hạn.

- Yếu tố hỗ trợ: Lợi nhuận/lít cao hơn dự kiến nhờ Nghị định 80.

- Rủi ro: Cổ tức thấp hơn dự kiến, rủi ro chính sách; giá dầu biến động bất lợi.

Sản lượng bán hàng trong nước của PLX dự kiến tăng 4,1% YoY vào năm 2024 nhờ kinh tế phục hồi. Năm 2023, sản lượng bán hàng trong nướccủa PLX giảm nhẹ 1% YoY, thấp hơn 4% so với dự báo trước đây của chúng tôi. Sự sụt giảm này là do doanh số bán buôn và khách hàng công nghiệp giảm 15% YoY, ảnh hưởng nhiều hơn so với mức tăng 7% YoY của doanh số bán lẻ. Chúng tôi cho rằng doanh số bán buôn và lượng khách hàng công nghiệp giảm là do kinh tế suy yếu, trong khi doanh số bán lẻ của PLX tăng là PLX giành được thị phần từ các công ty xăng dầu nhỏ hơn. Do đó, chúng tôi giữ nguyên giả định về sản lượng bán hàng trong giai đoạn 2024-2028, tương ứng mức tăng trưởng 4,1% YoY trong năm 2024.

Biên lợi nhuận gộp của PLX dự báo sẽ tăng 1 điểm % YoY vào năm 2024 nhờ đủ nguồn cung xăng dầu. Chúng tôi kỳ vọng nguồn cung xăng dồi dào từ (1) Nhà máy lọc dầu Nghi Sơn (NSRP) sẽ hoạt động bình thường trong thời gian Nhà máy lọc dầu Bình Sơn (BSR) bảo trì vào đầu năm 2024 và (2) giá dầu tương đối ổn định vào năm 2024 (giả định giá dầu Brent là 83 USD/thùng so với 82 USD/thùng vào năm 2023), với NSRP và BSR ước tính sẽ đáp ứng 80% lượng tiêu thụ xăngdầu của Việt Nam vào năm 2024.

Nghị định 80 hỗ trợ cho các nhà phân phối xăng dầu. Nghị định 80/2023 của Chính phủ ban hành ngày 17/11/2023, sửa đổi Nghị định 95/2021 về kinh doanh xăng dầu. Những thay đổi chính gồm (1) rút ngắn chu kỳ điều chỉnh giá bán lẻ xuống còn 7 ngày, (2) xem xét các thành phần giá cơ sở ba tháng một lần và (3) cho phép các nhà phân phối bán lẻ có nhiều nhà phân phối chính/bán buôn. Bản sửa đổi này dự kiến sẽ mang lại lợi ích cho các nhà phân phối xăng dầu bằng cách đảm bảo cập nhật thường xuyên hơn các thành phần để phản ánh chi phí đầu vào thực tế.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024