TCT Đầu tư và Phát triển Công nghiệp (BCM): Kỳ vọng tăng trưởng nhờ dự án Thành phố mới Bình Dương

Nguồn: SSI

Kỳ vọng tăng trưởng nhờ dự án Thành phố mới Bình Dương

Các điểm chính từ ĐHCĐ

- Trong ĐHCĐ được tổ chức vào ngày 29/6, BCM đặt kế hoạch doanh thu hợp nhất năm 2023 là 9,5 nghìn tỷ đồng (+19% svck), trong khi kế hoạch LNST hợp nhất là 2,3 nghìn tỷ đồng (+32% svck). Công ty đặt kế hoạch kinh doanh năm 2023 cao chủ yếu đến từ việc bán các lô đất tại Thành phố mới Bình Dương cho CapitaLand (với diện tích 18,9 ha, trị giá 242 triệu USD). Theo ban lãnh đạo BCM, công ty dự kiến sẽ hoàn tất thủ tục pháp lý chuyển nhượng cho Capitaland trong tháng 7/2023.

- Cổ tức tiền mặt dự kiến ở mức 9% trên mệnh giá cho năm 2023.

- Dự kiến phát hành trái phiếu riêng lẻ trong năm 2023, tương đương 2 nghìn tỷ đồng.

- Cổ đông nhà nước cũng có kế hoạch giảm tỷ lệ sở hữu tại BCM từ 95,44% xuống 65% cho đến năm 2028.

Triển vọng

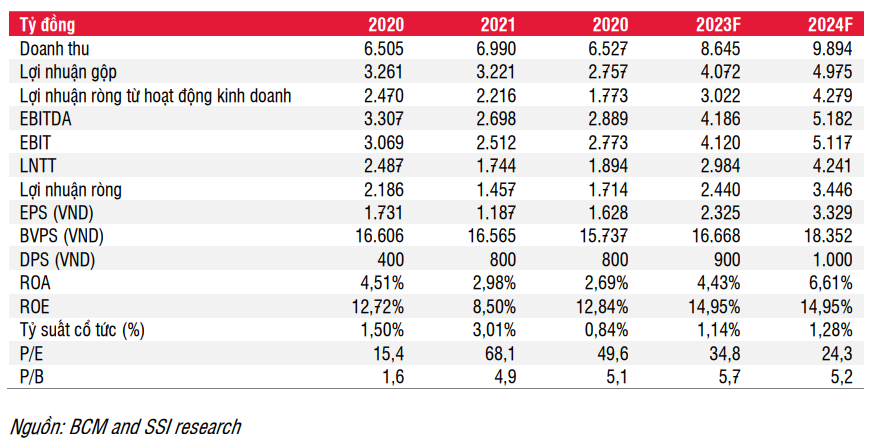

Lợi nhuận ròng trong năm 2023 dự kiến sẽ tiếp tục tăng hai con số, chủ yếu chuyển nhượng đất tại Thành phố mới Bình Dương được cải thiện nhờ pháp lý hoàn thiện và diện tích lô đất lớn cùng với nhu cầu chung tăng cao. Trong năm 2023, chúng tôi ước tính tổng doanh thu và LNST lần lượt là 8,6 nghìn tỷ đồng (367 triệu USD) [+32% svck] và 2,4 nghìn tỷ đồng (+44,6% svck), cao hơn 9% so với kế hoạch của công ty.

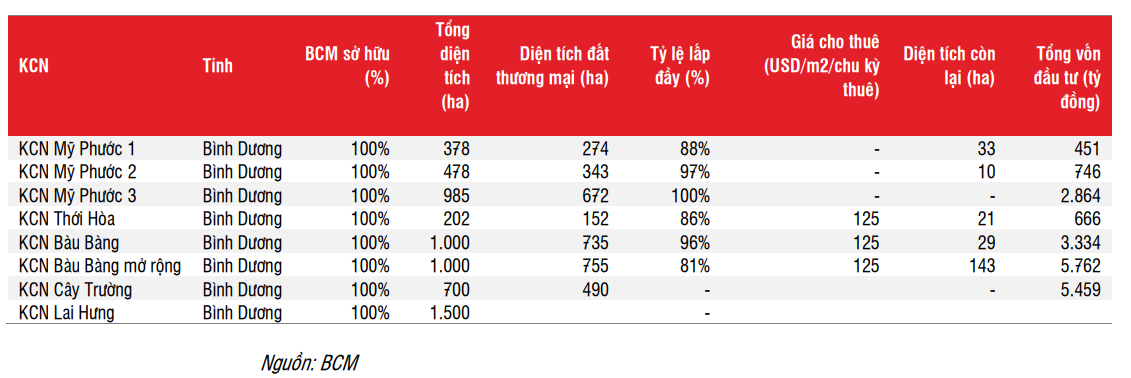

Doanh thu khu công nghiệp ước đạt 2,1 nghìn tỷ đồng (+22% svck; đóng góp 25% tổng doanh thu), do giá cho thuê tăng 5% svck. Diện tích đất cho thuê ước đạt 126 ha (+17% svck) tại KCN Bàu Bàng, KCN Bàu Bàng mở rộng, KCN Cây Trường nhờ: (i) nhu cầu thuê đất tiếp tục tăng khi Bình Dương được cho là một trong những tỉnh tiếp nhận nguồn vốn FDI lớn nhất cả nước, với các doanh nghiệp có vốn đầu tư nước ngoài như Lego, SEP HTX (Hàn Quốc), Hada, BW, Pandora, Polytex Far Eastern...; và (ii) Khu công nghiệp Cây Trường bắt đầu cho thuê đất vào cuối Q3/2023. Tỷ suất lợi nhuận gộp dự kiến đạt 55% (+2% svck).

Các KCN BCM sở hữu

Doanh thu từ dự án Thành phố mới Bình Dương ước đạt 3,6 nghìn tỷ đồng (41% svck, 45% tổng doanh thu) khi bán 18ha đất. BCM dự kiến sẽ hoàn tất thủ tục pháp lý cho Capitaland trong tháng 7/2023. Ngoài ra, doanh thu từ các dự án nhà ở tại Khu đô thị 5F Lai Uyên, Khu dô thị 5A Thới Hòa dự kiến đạt 874 tỷ đồng (+0,8% svck). Biên lợi nhuận gộp dự kiến đạt 49% (+1% svck).

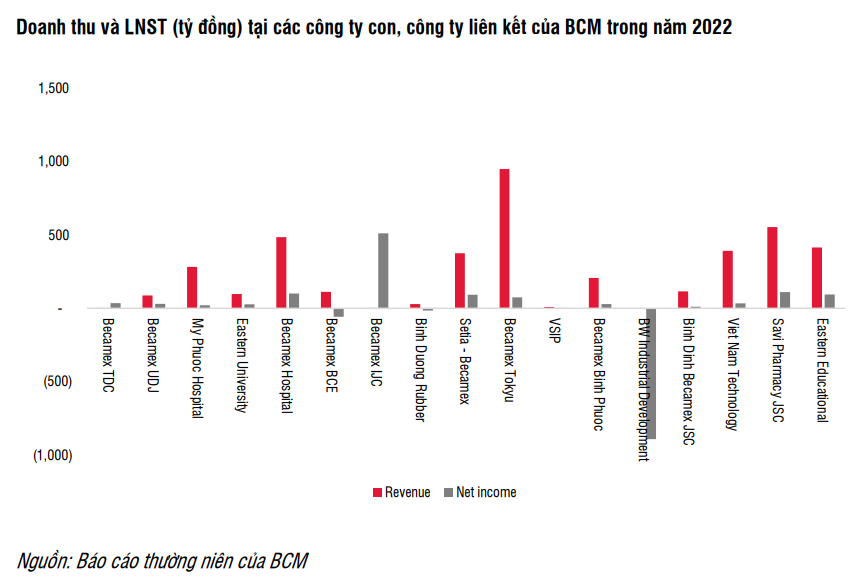

Lợi nhuận từ công ty liên doanh liên kết ước đạt 1,3 nghìn tỷ đồng (+14% svck), chủ yếu từ cổ tức của VSIP là 829 tỷ đồng (+29% svck). VSIP có quỹ đất lớn lên tới 8.400 ha, chiếm 9,3% thị phần các doanh nghiệp đầu tư khu công nghiệp niêm yết trên cả nước. Chúng tôi cho rằng Liên doanh VSIP nổi tiếng là một công ty hoạt động hiệu quả với bề dày thành tích và lợi nhuận ổn định do: (ii) VSIP 1, VSIP 2 và VSIP Bắc Ninh có tỷ lệ lấp đầy từ 90%-100%, trong khi các KCN VSIP tại Nghệ An, Hải Dương, Quảng Ngãi có tỷ lệ lấp đầy từ 60%-70%. Trong năm 2022, KCN VSIP 3 (diện tích 1.000 ha – Bình Dương) bắt đầu cho thuê 199 ha GD1 của dự án, với các nhà đầu tư nước ngoài lớn như Lego (44 ha), Pandora (10 ha); (ii) tiền mặt duy trì ở mức cao 2.000 tỷ đồng trong giai đoạn 2021-2022 (chiếm 21% tổng tài sản VSIP), đảm bảo cổ tức tiền mặt.

Tăng vốn góp 550 tỷ đồng (+69%) vào CTCP Phát triển Hạ tầng Kỹ thuật Becamex - Bình Phước (BCM sở hữu 40%). Becamex Bình Phước dự kiến sẽ có lãi trong năm 2023, khi dự án KCN Becamex Bình Phước, Khu A (tổng diện tích 733,8ha) được UBND tỉnh Bình Phước giao đất vào tháng 5/2023. Theo đó, LNST của Becamex Bình Phước nhiều khả năng sẽ lần lượt đạt 120 tỷ đồng và 150 tỷ đồng vào năm 2023 và 2024.

Chi phí lãi vay ước tính đạt 1,1 nghìn tỷ đồng (-19% svckY) do giảm (-23% svck) các khoản vay ngắn hạn và dài hạn, và dòng tiền cải thiện từ chuyển nhượng đất tại dự án tại Thành phố mới Bình Dương và cho thuê các KCN. BCM có 917 tỷ đồng trái phiếu dài hạn đến hạn phải trả, dự kiến giảm 25% svck trong năm 2023. Số dư trái phiếu dài hạn là 8,9 nghìn tỷ đồng (-11% svck), với lãi suất trung bình trong khoảng 9,5%-11,5% và được đảm bảo bằng tài sản bất động sản BCM. Tỷ lệ nợ/VCSH tổng thể là 0,9 lần trong năm 2023.

Luận điểm đầu tư

Becamex (HOSE: BCM) là doanh nghiệp phát triển khu công nghiệp hàng đầu, với tổng diện tích đất sẵn sàng cho thuê đạt 888,5 ha. Đồng thời, quỹ đất thương mại tại Thành phố mới Bình Dương lên tới 1.250 ha (do Becamex sở hữu 100%), tỷ suất lợi nhuận ở mức 43%. Bên cạnh đó, Liên doanh VSIP-Warburg Pincus được dự báo có lợi nhuận khá tốt do nhu cầu thuê đất và nhà xưởng tăng lên. Chúng tôi sử dụng phương pháp RNAV đưa ra giá mục tiêu 1 năm là 88.700 đòng (tiềm năng tăng giá là 9,6%) và khuyến nghị KHẢ QUAN đối với cổ phiếu BCM.

Trong ngắn hạn, thông tin về việc chuyển nhượng đất cho các nhà phát triển bất động sản tại dự án Thành phố mới Bình Dương và khởi công KCN Cây Trường sẽ hỗ trợ giá cổ phiếu trong thời gian tới.

Trong 3 năm tới, chúng tôi cho rằng việc chuyển nhượng tại dự án thành phố mới Bình Dương sẽ tiếp tục diễn biến tích cực khi pháp lý hoàn tất và kết nối giữa Bình Dương với TP.HCM sẽ thuận tiện hơn nhờ các dự án hạ tầng như đường vành đai 3, mở rộng quốc lộ 13 đang được hình thành. Đồng thời, các dự án KCN ngoài Bình Dương như Becamex Bình Phước, Becamex Bình Thuận, Becamex Cần Thơ sẽ được đầu tư và đi vào hoạt động. Liên doanh VSIP và BW sẽ mang lại doanh thu ổn định cho công ty.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024