TCT Điện lực Dầu khí Việt Nam (POW): Hạ khuyến nghị xuống Tăng tỷ trọng sau khi giá tăng gần đây

Nguồn: HSC

Hạ khuyến nghị xuống Tăng tỷ trọng sau khi giá tăng gần đây

Tóm tắt

- HSC hạ khuyến nghị đối với POW xuống Tăng tỷ trọng sau khi giá tăng 13% trong 3 tháng qua nhưng nâng 3% giá mục tiêu lên 15.400đ (từ 14.900đ). Chúng tôi đồng thời chuyển thời điểm định giá về giữa năm 2024 và sử dụng giả định WACC thấp hơn.

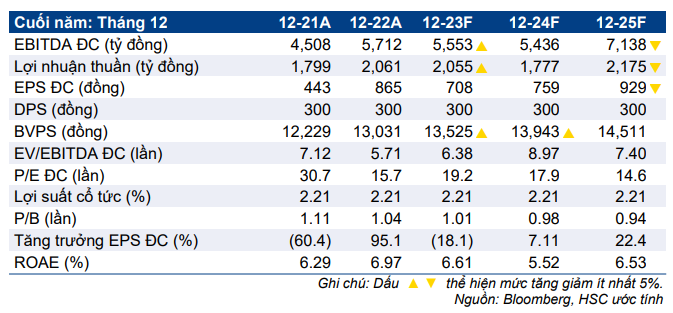

- HSC duy trì dự báo lợi nhuận thuần cho năm 2024 nhưng giảm 2,4% dự báo cho năm 2023 vì thời gian sửa chữa tua-bin 1 của nhà máy VA1 kéo dài. Từ đó, tốc độ tăng trưởng bình quân giai đoạn 2024-2025 đạt 15%.

- Hiện POW có P/E trượt dự phóng 1 năm là 18,6 lần; bằng với bình quân quá khứ. Theo HSC, POW xứng đáng được định giá lại ở mặt bằng cao hơn dựa trên nhu cầu điện tăng và Công ty sẽ có thêm công suất mới.

Sự kiện: Thời gian sữa chữa nhà máy VA1 kéo dài so với kế hoạch

Tại ĐHCĐTN, POW cho biết việc sửa chữa tua-bin 1 (600 MW) của nhà máy điện than VA1 (1.200 MW) vẫn chưa hoàn thành vào tháng 3/2023 như kế hoạch. Theo đó, nhà máy này sẽ hoạt động ở mức 50% công suất cho đến tháng 8/2023. Sự kiện này sẽ ảnh hưởng đến dự báo của HSC đối với sản lượng điện phát trong năm 2023 của POW.

Tác động: Giảm 2,4% dự báo EPS năm 2023 và giữ nguyên dự báo năm 2024

HSC giảm 2,4% dự báo lợi nhuận thuần năm 2023 (giảm 18,1% so với năm 2022) trước sự kiện sửa chữa tua-bin 1. Tuy nhiên, chúng tôi giữ nguyên dự báo cho năm 2024 (tăng trưởng 7,1% so với năm 2023) và đưa dự báo lần đầu cho năm 2025 với lợi nhuận HĐKD cốt lõi tăng trưởng 22,4%.

Nói chung, theo dự báo mới, lợi nhuận 3 năm chỉ tăng trưởng với tốc độ CAGR 2,4%; thấp hơn dự báo bình quân của thị trường ở mức 16%. Sự khác biệt ở đây xuất phát từ giả định sản lượng điện. Giả định sản lượng điện của HSC dựa trên (1) sản lượng khí tự nhiên từ bể Nam Côn Sơn ở mức thấp, ảnh hưởng đến hoạt động của NT2 (chiếm 18% công suất của POW) và (2) El Niño quay trở lại sẽ ảnh hưởng nghiêm trọng đến sản lượng thủy điện (chiếm 7,3% công suất của POW).

Định giá và khuyến nghị

Hiện POW có P/E trượt dự phóng 1 năm là 18,6 lần; bằng bình quân từ tháng 1/2021. HSC nâng 3% giá mục tiêu dựa trên phương pháp DCF lên 15.400đ (từ 14.900đ) sau khi chuyển thời điểm định giá về giữa năm 2024 cũng như điều chỉnh giả định định giá, từ đó giảm giả định chi phí vốn bình quân WACC xuống còn 10,4% (từ 11,1% trong định giá trước đó). Với tiềm năng tăng giá 13% dựa trên giá mục tiêu mới và triển vọng tăng trưởng không cao trong trung hạn, HSC hạ khuyến nghị xuống Tăng tỷ trọng.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024