TCT Điện lực Dầu khí Việt Nam (POW): Lợi nhuận thuần HĐKD cốt lõi không đạt dự báo, nhưng được hỗ trợ nhờ lãi tỷ giá

Nguồn: HSC

Lợi nhuận thuần HĐKD cốt lõi không đạt dự báo, nhưng được hỗ trợ nhờ lãi tỷ giá

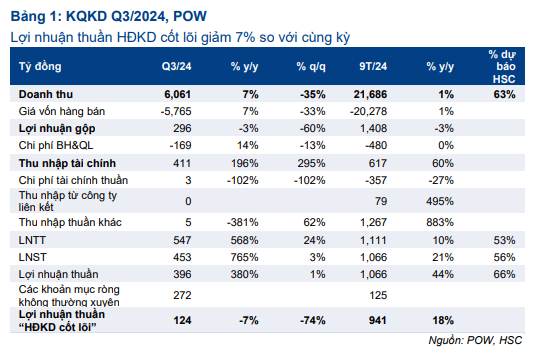

- Lợi nhuận thuần HĐKD cốt lõi trong Q3/2024 đạt 124 tỷ đồng (tăng 7% so với cùng kỳ và giảm 74% so với quý trước) do sản lượng tiêu thụ thay đổi. Theo đó, lợi nhuận thuần HĐKD cốt lõi trong 9 tháng đầu năm 2024 đạt 941 tỷ đồng (tăng 18% so với cùng kỳ).

- LNST Q3/2024 đạt 453 tỷ đồng (tăng 765% so với cùng kỳ và tăng 3% so với quý trước) do POW vay khoảng 8 nghìn tỷ đồng bằng USD khi VND tăng giá 4,2% so với USD, nhờ đó Công ty có lãi tỷ giá. Theo đó, LNST 9 tháng đầu năm 2024 đạt 56% dự báo cho cả năm 2024 của HSC và hoàn thành 129% kế hoạch cả năm của Công ty.

- POW đang giao dịch với P/E trượt dự phóng 1 năm là 15,4 lần, so với bình quân từ tháng 1/2023 ở mức 26,2 lần. HSC duy trì khuyến nghị Tăng tỷ trọng và giá mục tiêu theo phương pháp DCF là 13.500đ trong khi chờ đánh giá thêm về KQKD và triển vọng.

Sự kiện: Công bố KQKD Q3/2024

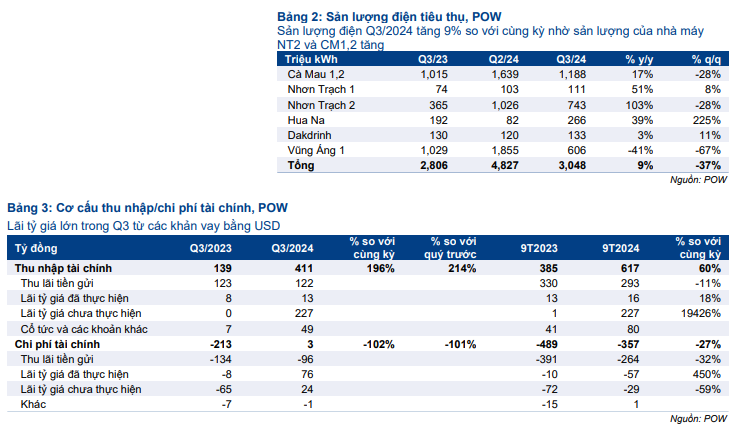

Lợi nhuận thuần HĐKD cốt lõi của POW trong Q3/2024 đạt 124 tỷ đồng (tăng 7% so với cùng kỳ và giảm 74% so với quý trước) do sản lượng tiêu thụ tăng 9% so với quý trước và giảm 37% so với cùng kỳ. Theo đó, lợi nhuận thuần HĐKD cốt lõi trong 9 tháng đầu năm 2024 đạt 941 tỷ đồng (tăng 18% so với cùng kỳ).

Sản lượng tiêu thụ trong Q3/2024 tăng 9% đạt 3 tỷ kWh, nhờ sản lượng tiêu thụ từ các nhà máy nhiệt điện NT2 và Cà Mau 1, 2 tăng lên. So với Q2/2024, sản lượng tiêu thụ tại các nhà máy nhiệt điệt Cà Mau 1, 2 và Nhơn Trạch 1, 2 đã khiến tổng sản lượng giảm 37%.

Lãi tỷ giá chưa thực hiện Q3/2024 đạt 251 tỷ đồng do khoản vay khoảng 8 nghìn tỷ đồng bằng USD khi VND tăng giá 4,2% so với USD.

HSC kỳ vọng POW có thể tăng sản lượng tiêu thụ từ năm 2025 khi công ty gần hoàn thành hai nhà máy nhiệt điện khí LNG mới là NT3 và NT4 với tổng công suất 1500MW. Từ đầu Q4/2024 đến nay, đồng USD đã tăng 3,8%, dự kiến sẽ làm giảm KQKD Q4/2024.

Duy trì khuyến nghị Tăng tỷ trọng; xem xét lại giá mục tiêu và dự báo

HSC duy trì khuyến nghị Tăng tỷ trọng và giá mục tiêu theo phương pháp DCF là 13.500đ. POW đang giao dịch với P/E trượt dự phóng 1 năm là 15,4 lần, so với bình quân từ tháng 1/2023 ở mức 26,2 lần.

25 Tháng Mười Hai 2024

23 Tháng Mười Hai 2024