TCT Điện lực Dầu khí Việt Nam (POW): Một trong những nhà phát điện lớn nhất Việt Nam

Nguồn: BVSC

Một trong những nhà phát điện lớn nhất Việt Nam

Gần đây, chúng tôi đã tham dự hội nghị gặp gỡ Nhà đầu tư của Tổng công ty Điện lực Dầu khí Việt Nam – CTCP (HSX: POW) tại Nhà máy nhiệt điện khí Cà Mau. Một số điểm nổi bật chính trong buổi thảo luận:

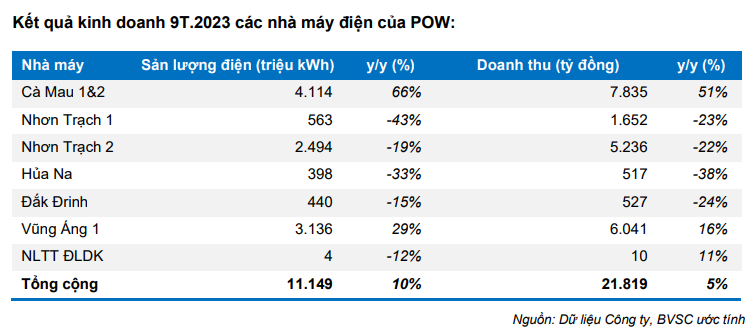

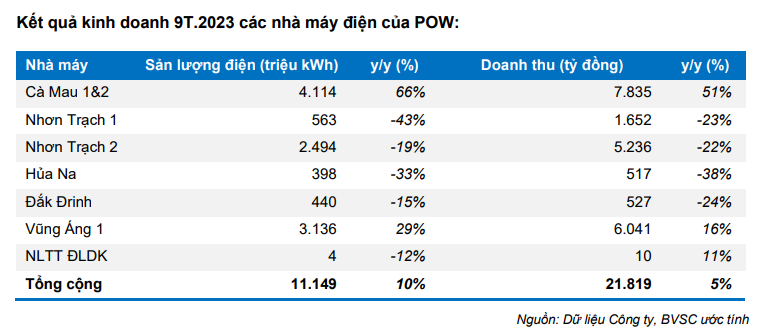

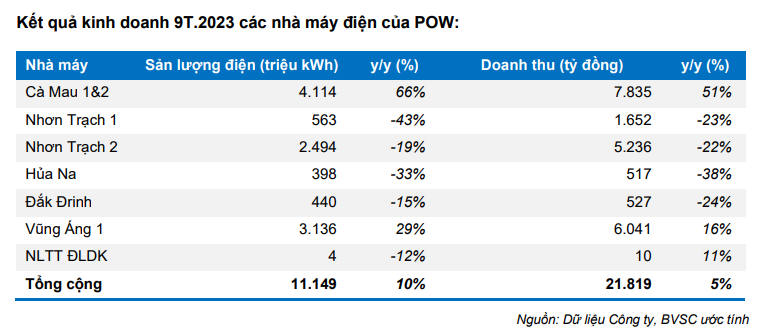

KQKD sơ bộ 9T.2023. Tổng doanh thu và LNST 9T.2023 lần lượt đạt 22.530 tỷ đồng (+8% y/y), và 861 tỷ đồng (-46% y/y). Trong đó: doanh thu bán điện tăng 5% y/y, sản lượng điện tăng 10% y/y.

Tình hình cung cấp nhiên liệu đầu vào. Nguồn cung cấp khí tại các mỏ Đông Nam Bộ và Tây Nam Bộ đang bước vào giai đoạn suy giảm tự nhiên. Trong thời gian tới, POW sẽ nghiên cứu để bổ sung nguồn khí/hoặc sử dụng LNG nhập khẩu cho các nhà máy điện khí. Nguồn cung than hiện tại đủ để vận hành cho Q4.2023.

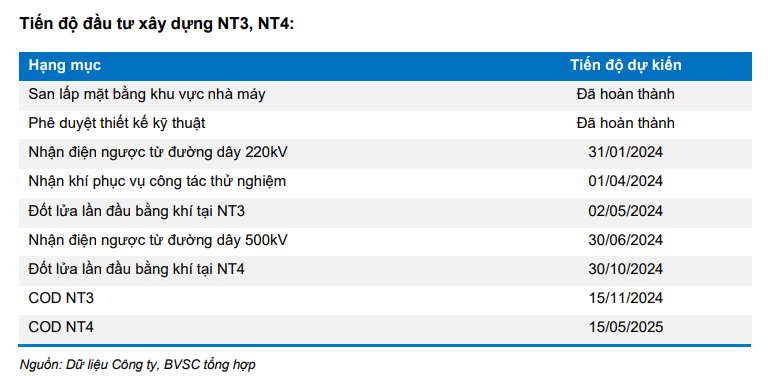

Tiến độ thực hiện dự án NT3, NT4. Tiến độ tổng thể EPC dự án ước khoảng 55% kế hoạch, công tác thiết kế chi tiết ước khoảng 90% kế hoạch, công tác mua sắm vật tư ước đạt 68% kế hoạch. Ngày 16/10/2023, máy phát điện và turbine khí NT3 đã được đưa vào bệ phóng, đảm bảo tiến độ phát điện thương mại (COD) NT3 vào Q4.2024 và NT4 vào Q2.2025.

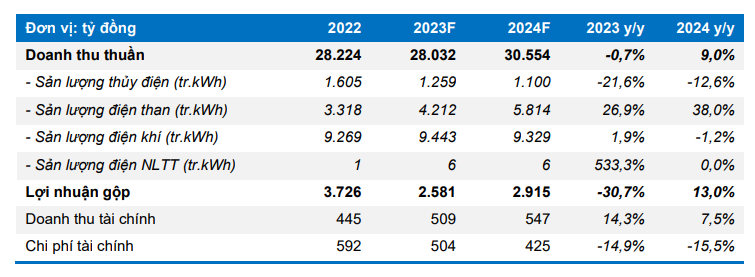

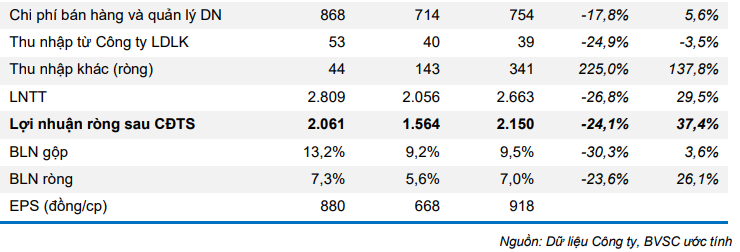

Dự phóng KQKD 2023-24 BVSC dự phóng doanh thu thuần và LNST sau CĐTS của POW trong năm 2023 lần lượt đat mức 28.032 tỷ đồng (-1% y/y) và 1.564 tỷ đồng (-24% y/y). Dự phóng năm 2024, doanh thu và LNST sau CĐTS đạt mức 30.554 tỷ đồng (+9% y/y) và 2.150 tỷ đồng (+37% y/y). Sản lượng điện lần lượt đạt mức 14.919 triệu kWh (+5% y/y) và 16.249 triệu kWh (+9% y/y).

Khuyến nghị đầu tư. Tình hình thuỷ văn El Nino cũng đem đến môi trường kinh doanh thuận lợi cho POW. Đồng thời, các nhà máy đã được đại tu/trung tu trong các năm vừa qua, tổ máy 1 tại NM Vũng Áng 1 đã phát điện trở lại sau thời gian dài gặp sự cố, sẽ là những yếu tố hỗ trợ tăng trưởng lợi nhuận của POW trong năm 2024. Từ nay đến 2030, triển vọng tăng trưởng nhu cầu tiêu thụ điện đạt khoảng 7–9%. POW với vị thế là nhà phát điện lớn thứ 5 cả nước, cùng với những dự án đang đầu tư xây dựng như NT3, NT4 và LNG Quảng Ninh sẽ là yếu tố hỗ trợ lợi nhuận trong trung và dài hạn. Hiện tại, mức định giá của POW đang ở mức 14.000 đồng/cp (tiềm năng tăng giá 29,6%) – tương đương với mức P/E và EV/EBITDA forward 2024 là khoảng 15,3x lần và 5,1x lần. Khuyến nghị OUTPERFORM.

Nguồn nhiên liệu đầu vào

Mỏ khí Tây Nam Bộ (PM3): Nhà máy Cà Mau 1&2 dự kiến sẽ được cung cấp khoảng 300 tr.Sm3, đủ để phát điện khoảng 1,6–1,7 tỷ kWh cho Q4.2023. Nguồn khí này đang bước vào giai đoạn suy giảm, dự kiến đến năm 2028 trữ lượng khai thác sẽ hết. POW đang trong quá trình nghiên cứu, đàm phán để bổ sung thêm nguồn cấp khí cho 2 NMĐ Cà Mau từ các mỏ khí mới (từ mỏ Nam Du – U Minh, hoặc mua bổ sung từ Malaysia), hoặc sử dụng khí mua LNG nhập khẩu. Sản lượng khí còn lại ở các mỏ khí tại Đông Nam Bộ đang suy giảm nghiêm trọng. Trong năm 2023, nguồn khí thu được tại các mỏ này chỉ đạt khoảng 4,5–4,8 tỷ Sm3.

Sản lượng khí năm 2024 dự kiến sẽ ở mức dưới 4 tỷ Sm3. Hiện nay, kho LNG Thị Vải đã vận hành ổn định, GAS sẵn sàng cung cấp LNG tái hoá từ năm 2024. Trong trường hợp thiếu hụt nguồn cung nhiên liệu từ các mỏ Đông Nam Bộ, các bên sẽ nghiên cứu bổ sung nguồn khí LNG cho NT1 và NT2. Các nhà máy điện khí của POW vẫn gặp rủi ro đến từ sự lệch pha giữa nhu cầu phụ tải và thời gian cung cấp khí của GAS.

Tồn kho than tại nhà máy Vũng Áng 1 đang đạt mức khoảng 330 nghìn tấn 5a.14, đủ để nhà máy phát điện cho 3 tháng cuối năm. Rủi ro cần lưu ý: từ giữa năm 2022, TKV đã nhập khẩu than để trộn trong bối cảnh sản lượng than trong nước suy giảm. Với đặc tính của than nhập khẩu có chất bốc cao hơn, than trộn nhà máy đang dùng sẽ cháy nhanh hơn, không đúng thiết kế kỹ thuật, có thể sẽ khiến tổ máy có rủi ro gặp sự cố.

Tiến độ thực hiện dự án NT3, NT4

Hai nhà máy NT3, NT4 có tổng công suất dự kiến khoảng 1.500 MW, tổng mức đầu tư 32.470 tỷ đồng (~1,4 tỷ USD). Tiến độ tổng thể EPC dự án ước khoảng 55% kế hoạch, công tác thiết kế chi tiết ước khoảng 90% kế hoạch, công tác mua sắm vật tư ước đạt 68% kế hoạch. Ngày 16/10/2023, máy phát điện và turbine khí NT3 đã được đưa vào bệ phóng, đảm bảo tiến độ phát điện thương mại (COD) NT3 vào Q4.2024 và NT4 vào Q2.2025.

Công tác thu xếp vốn: Dự án được đầu tư xây dựng với tỷ lệ 30% VCSH – 70% nợ vay.

- Khoản vay trong nước: 4.000 tỷ đồng từ VCB, đã ký kết hợp đồng vay vốn ngày 29/08/2023, đã giải ngân 700 tỷ đồng. Lãi suất năm đầu 7%, các năm sau tham chiếu lãi suất 4 Ngân hàng Quốc doanh + biên 2%.

- Khoản vay nước ngoài với SMBC giá trị 200 triệu USD, đã giải ngân 50 triệu USD. Lãi suất tham chiếu SOFR + biên 1,5%.

- Khoản vay nước ngoài với Citibank và ING giá trị 500 triệu USD đang trong quá trình đàm phán cuối cùng.

Tiến độ đàm phán PPA: POW và EPTC đã bắt đầu đàm phán PPA cho NT3 và NT4 từ cách đây 3 năm. Vướng mắc cuối cùng của PPA cho 2 nhà máy này là ở khung giá khí LNG và tỷ lệ sản lượng hợp đồng (Qc). POW tự tin rằng sẽ đàm phán thành công hợp đồng PPA trong thời gian ngắn tới, khi vấn đề an ninh năng lượng của đất nước phải được đảm bảo, đồng thời đây cũng là dự án điện khí LNG đầu tiên và trọng điểm của Việt Nam. Tỷ lệ sản lượng Qc dự kiến không thấp hơn 72%.

Tình hình khả dụng các nhà máy: POW đã hoàn thành đại tu các nhà máy Cà Mau 2, Đắk Đrinh, Hủa Na, Vũng Áng 1 trong năm 2023. Đồng thời, nhà máy Nhơn Trạch 2 sẽ hoàn thành đại tu vào ngày 25–26/10.

Dự phóng KQKD 2023–2024

BVSC dự phóng doanh thu thuần và LNST sau CĐTS của POW trong năm 2023 lần lượt đat mức 28.032 tỷ đồng (-1% y/y) và 1.564 tỷ đồng (-24% y/y). Dự phóng năm 2024, doanh thu và LNST sau CĐTS đạt mức 30.554 tỷ đồng (+9% y/y) và 2.150 tỷ đồng (+37% y/y). Một số chỉ tiêu chính:

- Sản lượng điện năm 2023 và 2024 lần lượt đạt mức 14.919 triệu kWh (+5% y/y) và 16.249 triệu kWh (+9% y/y).

- NT2 ghi nhận doanh thu chênh lệch tỷ giá 155 tỷ trong Q4.2023. NT1 ghi nhận thu nhập bất thường 123 tỷ từ chuyển nhượng vật tư trong năm 2023.

- POW sẽ ghi nhận khoảng 325 tỷ doanh thu từ chênh lệch giá khí tại nhà máy nhiệt điện Cà Mau trong năm 2024. Khoản doanh thu chênh lệch giá khí này có giá trị gần 1.000 tỷ đồng, chúng tôi dự phóng sẽ được ghi nhận lần lượt vào giai đoạn 2024–2026.

- POW đang trong quá trình giám định thiệt hại và đàm phán bồi thường với các bên liên quan cho sự cố tại Nhiệt điện Vũng Áng 1. Giả định hiện tại của chúng tôi là số tiền bồi thường sẽ bù trừ toàn bộ cho phần chi phí sửa chữa tại đây. Chúng tôi sẽ tiếp tục cập nhật khi có các kết quả chính thức.

Một số thông tin khác

Kế hoạch tăng vốn điều lệ: POW đang trình lên PVN các phương án kế hoạch tăng vốn điều lệ, để bổ sung nguồn tiền mặt cho Công ty để thực hiện đầu tư các dự án mới trong tương lai. Dự kiến giá trị vốn điều lệ tăng thêm là khoảng 5.000 tỷ đồng.

Kế hoạch thoái vốn: POW đang nghiên cứu lập lại phương án thoái vốn tại các Công ty POW có tham gia góp vốn, đảm bảo hiệu quả tối ưu nhất.

Tiến độ dự án LNG Quảng Ninh: Đang trong quá trình xin cấp thẩm quyền thẩm định Báo cáo khả thi. Kế hoạch dự kiến: Khởi công xây dựng vào Tháng 9/2024, COD 2 tổ máy lần lượt vào Tháng 9 và Tháng 12/2027.

Quyết toán nhà máy Vũng Áng 1: TMĐT tạm tính của nhà máy đang là khoảng 26.400 tỷ đồng. POW đang hoàn thiện quyết toán TMĐT cho nhà máy với giá trị ước tính khoảng 29.200 tỷ đồng. Sau khi hoàn thành, Công ty sẽ đàm phán lại hợp đồng PPA với EPTC, phần chênh lệch TMĐT sẽ được phân bổ vào giá điện các năm tiếp theo.

Quan điểm đầu tư

Tình hình thuỷ văn El Nino cũng đem đến môi trường kinh doanh thuận lợi cho POW. Đồng thời, các nhà máy đã được đại tu/trung tu trong các năm vừa qua, tổ máy 1 tại NM Vũng Áng 1 đã phát điện trở lại sau thời gian dài gặp sự cố, sẽ là những yếu tố hỗ trợ tăng trưởng lợi nhuận của POW trong năm 2024. Từ nay đến 2030, triển vọng tăng trưởng nhu cầu tiêu thụ điện đạt khoảng 7–9%. POW với vị thế là nhà phát điện lớn thứ 5 cả nước, cùng với những dự án đang đầu tư xây dựng như NT3, NT4 và LNG Quảng Ninh sẽ là yếu tố hỗ trợ lợi nhuận trong trung và dài hạn. Hiện tại, mức định giá của POW đang ở mức 14.000 đồng/cp (tiềm năng tăng giá 29,6%) – tương đương với mức P/E và EV/EBITDA forward 2024 là khoảng 15,3x lần và 5,1x lần. Khuyến nghị OUTPERFORM

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024