TCT Điện lực Dầu khí Việt Nam (POW): Triển vọng nguồn cấp khí kém tích cực hơn; hạ khuyến nghị xuống Tăng tỷ trọng

Nguồn: HSC

Triển vọng nguồn cấp khí kém tích cực hơn; hạ khuyến nghị xuống Tăng tỷ trọng

- HSC hạ khuyến nghị đối với POW xuống Tăng tỷ trọng (từ Mua vào) và giảm 16% giá mục tiêu xuống 13.500đ sau khi chúng tôi đưa vào mô hình dự báo kế hoạch nguồn cung khí tự nhiên của PVN. Kế hoạch này thấp hơn sản lượng thực hiện trong năm 2023 và dự báo cho năm 2024 trước đó của HSC.

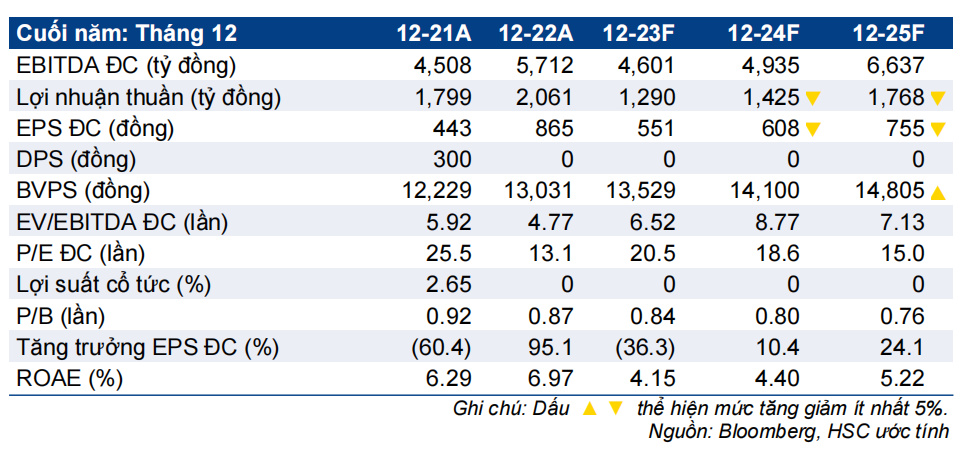

- HSC giảm lần lượt 9% và 7% dự báo EPS năm 2024-2025 sau khi giảm giả định sản lượng điện khí. Theo dự báo mới, lợi nhuận thuần sẽ tăng trưởng 10% trong năm nay và 24% trong năm sau.

- POW đang giao dịch với P/E trượt dự phóng 1 năm là 18,8 lần, thấp hơn 0,5 độ lệch chuẩn so với bình quân quá khứ ở mức 20,5 lần. Tại giá mục tiêu theo phương pháp DCF, tiềm năng tăng giá là 19,5% và P/E dự phóng năm 2024-2025 lần lượt là 22,2 lần và 17,9 lần.

Sự kiện: Hạ dự báo sản lượng điện tiêu thụ sau khi PVN công bố kế hoạch cấp khí tự nhiên

Vào tháng 12/2023, Bộ Công Thương đã thông qua kế hoạch cấp khí tự nhiên cho phát điện trong năm 2024 của PVN (công ty mẹ của POW và GAS (Mua vào, giá mục tiêu 105.000đ, doanh nghiệp độc quyền phân phối khí tự nhiên). Theo kế hoạch, tổng nguồn cung khí tự nhiên trong năm 2024 sẽ là 4,47 tỷ m3, giảm 24% so với năm 2023 và thấp hơn 20,2% so với dự báo năm 2024 trước đó của chúng tôi (Vui lòng tham khảo Báo cáo nhanh: Triển vọng ngành điện năm 2024: Điện khí giảm được bù đắp bằng điện than, HSC, tháng 12/2023). Lưu ý rằng kế hoạch hàng năm của PVN thường khá chính xác.

Theo đó, HSC giảm lần lượt 9% và 7% dự báo sản lượng điện tiêu thụ năm 2024- 2025

Tác động: HSC giảm lần lượt 9% và 7% dự báo EPS năm 2023-2024

HSC giảm lần lượt 9.0% và 6,7% dự báo lợi nhuận thuần năm 2024-2025, tương đương mức tăng trưởng bình quân 17,1% cho giai đoạn 2023-2025. Dự báo EPS giai đoạn 2023-2025 của HSC thấp hơn 5-14% so với dự báo của thị trường chủ yếu do HSC hiện giả định sản lượng điện thận trọng hơn do tác động từ hiện tượng El Nino và nguồn cung khí tự nhiên trong nước bị hạn chế.

Định giá và khuyến nghị

Sau khi giá cổ phiếu diễn biến kém tích cực trong 1 tháng và 3 tháng qua, POW đang giao dịch với P/E trượt dự phóng 1 năm là 18,5 lần, thấp hơn 0,6 độ lệch chuẩn so với bình quân từ tháng 1/2021 ở mức 20,5 lần. HSC giảm 16% giá mục tiêu xuống 13.500đ từ 16.000đ sau khi điều chỉnh dự báo lợi nhuận và dòng tiền. Tại thị giá hiện tại, tiềm năng tăng giá của POW là 19,5%. Do đó, HSC hạ khuyến nghị xuống Tăng tỷ trọng.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024